税收筹划课件

- 格式:ppt

- 大小:331.50 KB

- 文档页数:116

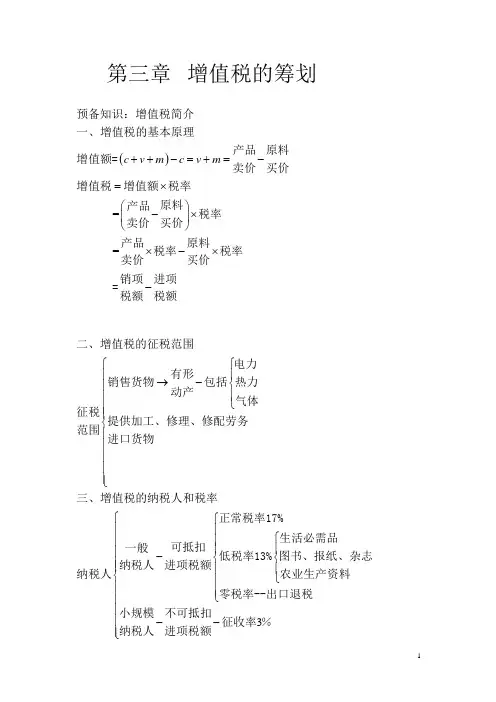

() = = c v m c v m ++-=+=-=⨯⎛⎫-⨯ ⎪⎝⎭⨯-⨯-预备知识:增值税简介一、增值税的基本原理原料产品增值额=买价卖价增值税增值额税率原料产品税率买价卖价原料产品税率税率买价卖价销项进项=税额税额第三章增值税的筹划3⎧⎧⎪⎪→-⎨⎪⎪⎪⎩⎪⎪⎨⎪⎪⎪⎪⎪⎩⎧⎧⎪⎪⎧⎪⎪⎪⎪⎪-⎨⎨⎪⎪⎪⎪⎨⎩⎪⎪⎪⎩⎪⎪⎪--⎪⎩二、增值税的征税范围电力有形销售货物包括热力动产气体征税提供加工、修理、修配劳务范围进口货物三、增值税的纳税人和税率正常税率17%生活必需品可抵扣一般低税率13%图书、报纸、杂志进项税额纳税人纳税人农业生产资料零税率--出口退税不可抵扣小规模征收率%进项税额纳税人171717117⎧⎛⎫→=⨯⎪⎪⎝⎭⎪⎪⎫⎪⎨⎪⎪⎪=⨯⨯⎬⎪+⎪⎪⎪⎪⎭⎩四、增值税销项税额的计算(一)销项税额的一般情形销售时开出销项不含税专用发票上标明%专用发票税额价格的税款金额销售时开出含税价格普通发票销项不含税(发票金额)%=%%税额价格销售时未开出任何发票(二)销项税额的特殊情形--视同销售行为1. 将货物交付他人代销2. 代销他人货物3. 设有两个机构的纳税人,将货物从一个机构移送到另一个机构(本市除外)4. 将自产或委托加工的货物用于非应税项目5. 将自产、委托加工或购买的货物用于投资,用于向股东分配,用于集体福利或个人消费,或用于无偿赠送 (三)增值税相关销售额的特殊规定 1.折扣方式销售货物2/30,1/60,/90n ⎧⎧→⎪⎪⎪⎪⎨⎪⎪⎪→⎨⎪⎩⎪⎪⎪−−−−−−→→⎪⎩赊销时收款金额与买方付款时间挂钩折扣与售价在按打折后同一张发票注明价格计税商业折扣折扣另开红字按无折扣折扣专用发票价格计税销售现金按无折扣折扣价格计税2. 以旧换新收购旧货金额不得从销售额中扣除3. 还本销售还本金额不得从销售额中扣除4. 以物易物销售与购进同时发生,若均有专用发票,应分别按销项和进项处理。