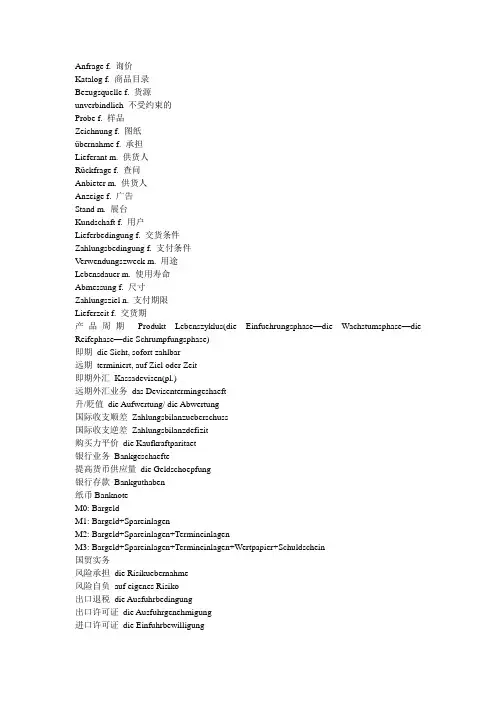

外贸德语 上 (1至7章)

- 格式:doc

- 大小:83.00 KB

- 文档页数:5

Kapitel 1 Einführung1.Unter dem Begriff Handel wird das Anbieten von Waren gegen zahlungsmittel wie Geld oder andere Waren beim Tauschhandel verstanden.2.Binnhandel Der Handel läuft innerhalb nationaler Grenze oder einer Staatangruppe ab.Außenhandel ist der Güter über die nationaler Grenze eines Landes importiert oder exportiert. Man kann auch grenzüberschreitenden Außenhandel nennen.3.Import (Einfuhr) bezeichnet das verbringen von ausländischen Gütern ins Inland oder die ins Inland eingeführten Güter selbst.Export (Ausfuhr) bezeichnet das verbringen von Gütern ins Ausland oder die ins ausland ausgeführten Güter selbst.Transithandel(durchlaufender Transithandel) sind, die Waren von Herstellungsland wird durch das dritte Land nach Verbrauchsland befördert.4.Dirkter Import bezeichnet den Import ohne Inanspruchnahme von inländischen Außenhandelsbetrieben. V orteile: unmittelbare Kontakt zum ausländischen lieferantenNachteile: Warenprüfung RisikoIndirkter Import bezeichnet den Import mit Einschaltung von inländischen Außenhandelsunternehmungen. V orteile: Warenprüfung am OrtNachteile: zeitweilig, nur in kleineren MengenDirekter Export ist Export durch Hersteller ohne Inanspruchnahme von inländischen Exporthandelsunternehmen.V orteile: Einfluß in einem ausländischen MarktNachteile: hohe Kosten, erhebliche AußenhandelsrisikenIndirekter Export bezeichnet den Export durch inländische Außenhandelsunternehmungen.V orteile: Entlastung, niedrigen Kosten und RisikenNachteile: keinen Einfluß in einem ausländischen Markt5. Transithandel i.e.S.(Transithandel im engeren Sinn) wird der Handel bezeichnet, bei dem die Exportware eines Landes durch das Inland nach einem anderen befördert wird, ohne daß die Ware im Inland gelagert,verändert, be- oder verarbeitet wird.Transithandel i.w.S.(Transithandel im weiteren Sinn) Werden alle Geschäfte bezeichnet, bei denen Waren aus einem Herstllungsland von einem Importeur,Exporteur oder Exporteur/ Importeur in einem dritten Land an ein Verbrauchsland weiterverkauft werden.Beim Transithandel i.e.S gibt unmittelbares Kaufverhältnis zwischen dem Herstellungsland und dem Verbrauchsland, die Waren werden nur durch einem dritten Land tranpotiert.Beim Transithandel i.w.S. besteht kein unmittelbares Kaufverhältnis zwischen dem Herstellungsland und dem Verbrauchsland. Das Kaufverhältnis besteht lediglich zwischen dem Transitland und dem Herstellungsland einerseits und dem Verbrauchsland andererseits.6.Nur diejenigen Außenhandelsfirmen, die einen verkehrsgünstigen Standort haben, können gute Transithändeler abgeben. Deshalb sind Transithandelsplätze überwiegend bedeutende Warenumschlagsplätze, insbesondere Seehäfen.Kapitel 2 Außenhandelsrecht1. Außenwirtschaftsgesetz ist als das Grundgesetz des Außenhandels in Deutschland bekannt.2.Das A WG regelt den Außenwirtschaftsverkehr, also den Waren-, Dienstleistungens-, Kapital-, Zahlungs- und sonstige Wirschaftsverkehr mit fremden Wirtschaftsgebietender Verkehr mit Auslandswerten und Gold zwischen Gebietsansässigen.3.AWG beherrscht von dem Grundsatz der Freiheit des Außenwirtschaftsverkehrs.4.Generelle (allgemeine) Beschränkungsmöglichkeiten sind die Beschränkungsmöglichkeiten, die auf allen Gebieten des Außenwirtschaftsverkehrs angeordnet werden können.Spezielle (besonders) Beschränkungsmöglichkeiten sind die Beschränkungsmöglichkeiten, die im Gegensatz zu generellen Beschränkungsmöglichkeiten nur für einzelne Bereiche des Außenwirschaftsverkehrs anzuordnen sind.5. Einfuhrverfahren ist das Verfahren zur Durchführung der Einfuhr.genehmigungsfreie Einfuhr;genehmigungsbedürftige Einfuhr;vereinfachte EinfuhrAusfuhrverfahren ist das V erfahren zur Durchführung der Ausfuhr.genehmigungsfreie Ausfuhr;genehmigungsbedürftige Ausfuhr;vereinfachte Ausfuhhr6.Ausfuhrabfertigung in zwei SchrittenDer Ausführer hat die Ausfuhrsendung bei der Versandzollstelle unter V orlage des Ausfuhrscheines zu gestellen.Dann den Ausfuhrschein bei der Ausgangszollstelle abzugeben und die Ausfuhrsendung auf Verlangen der Ausgangszollstelle zu gestellen.Kapitel 3 Handelsmittel1. Handelsmittler ist selbständige Kaufleute, handelt nicht für eigene Rechnung, sondern für Rechnung eines anderen. Die erfüllung des vermittelten Kaufvertrags erfolgt durch den Verkäufer und den Einkäufer Als Entgelt für die geleistete Mitteltätigkeit erhalten sie eine Vergütung, die im allgemeinen vom Verkaufswert der umgesetzten Waren berechnet wird.2.Auslandsvertreter (Auslandsagent)ist ein rechtliche selbständiger Handelsmittler im Ausland ansässig, der in fremden Namen und für fremde Rechnung tätig wird. Er steht in der Regel in einem ständigen Vertragsverhältnis zu dem vertretenen Unternehmen und erhält eine Provision.3.Cif-Agentist eine Sonderform des Auslandsagenten, der meist für mehrere überseeische Ablader(Exporteure) am Importplatz tätig ist, vermittelt Kaufverträge zwischen ausländischen Lieferanten und inländischen Importhändlern. Der spezialisiert sich in der Regel auf bestimmte Waren oder Warengruppen und bietet sie in fremden Namen und für fremmde Rechnung auf Cif-Basis an. Mit den ausländischen Lieferanten schließt der Cif-Agent langfristige Verträge und erhält für seine Bemühungen von ihnen eine Provision. Grundsätzlich vertritt der Cif-Agent die Interessen der ausländischen Lieferanten.4.Verkaufskommissionär übernimmt für den Exporteur in einem bestimmten Vertragsgebiet den Vertrieb. Einkaufskommissionär übernimmt für den Importeur den Einkauf der Ware im Ausland.5.Handelsmaklerist meistens in den größeren Verkehrsknotenpunkten tätig, ohne ständig an einen Auftraggeber gebunden, Er übernimmt lediglich die Vermittlung und Anbahnung des Außenhandelsgeschäftes und ist häufig auf bestimmte Branchen oder Waren spezialisiert. Er hat die Interessen beider Parteien zu wahren und beide nach bestem Wissen und Gewissen zu beraten.6.Kommissionärnimmt für seinen Aufgtraggeber (Kommittent) im Ausland im eigenen Namen , aber auf dessen Rechnung Handelsgeschäfte vor. Er mußden Weisungen des Kommittenten folgen.Nach Abschlußdes Geschäfts mit dem Dritten hat der Kommissionär eine Ausführungsanzeige und eine Abrechnung zu erteilen sowie den Namen des Kontrahenten an den Kommittenten weiterzugeben.Kapitel 4 Zollbehandlung1.Zollgut sind alle Waren, die sich im Zollrechtlich gebundenen Verkehr befinden.Freigut sind alle Waren, die sich im Zollrechtlich ungebundenen V erkehr, also im freien Inlandsverkehr befinden.2.Unter Zollbehandlung werden diejenigen Amtshandlungen der Zollbehörde verstanden, die im Anschlußan die Gestellung des Zollgutes in Betracht kommen.Arten der Zollbehandlung:Die Abfertigung zum freien Verkehr-------FreigutverwendungDie Abfertigung zum besonderen Zollverkehr3.Gestellung—Zollantrag—Zollanmeldung—Zollbeschau—Zollbefund—Zolltarif—Zolltarifauskunft—ZollbescheidGestellung ist es, Zollgut unverzüglich und unverändert der zuständigen Zollstelle vorzuführen.Zollantrag Unmittelbar an die Gestellung des Zollgutes schließt sich die Stellung eines Zollantrages durch den Zollbeteiligten zur Bestimmung der gewüschten Art der Zollbehandlung an.Zollanmeldung Zusammen mit dem Zollantrag hat der Zollbeteiligte das Zollgut mit den für die Zollbehandlung maßgebenden Merkmalen und Umständen unter Angabe der Tarifstelle des Zolltarifs anzumelden.Zollbeschau ist eine Maßnahme, welche die Zollstelle zur Ermittlung dessen trifft, ob die Beschaffenheit, das Ursprungsland, die Menge, der Preis usw. Des gestellten und dargelegten Zollgutes den Angaben, die in der Zollanmeldung vom Zollbeteiligten gemacht worden sind, entsprechen oder nicht. An dem Zollgut hat die Zollstelle ein Beschaurecht, aber keine Beschaupflicht.Zollbefund.Im Anschlußan die Zollbeschau hat die Zollstelle zur Beurkundung über die bereits erfolgte Zollabfertigung einen Zollbefund zu fertigen. Der Zollbefund wird in der Regel auf der Zollanmeldung abgegeben.Der Zolltarif legt für sämtliche Waren die Zollsätze fest. Im Zolltarif wird nach der Art der Zollbemessung zwischen Wertzöllen, Spezifischen Zöllen und Mischzöllen unterschieden.Zolltarifauskunft Bei bestimmten Waren kann der Zollbeteiligte sich heirüber Auskunft von der zuständigen Stelle geben lassen.Zollbescheid ist die Aufforderung an den Zollbeteiligten als Zollschuldner zur Zahlung der Zollschuld. Die Erteilung des Zollbescheides kennt keine Formvorschrift. Die Zollschuld wird mit der Bekanntgabe des Zollbescheides fällig.6.Wertzöllen werden in Prozentsätzen des Zollwertes bemessen. Seit 1.7.1980 wird der Zollwert in der EG nach GATT-Zollwert-Kodex bemessen.Transaktionswert ist im gegensatz zu der früheren , fiktiven, theoretischen Wertbegriff , ist der geltende Zollwert ein Positiver Wertbegriff.5.Beispiel die Abfertigung zum freien Verkehr und besonderen Zollverkehrfreien Verkehr:Chinesische Tee wird nach Ankunft im Hamburger Hafen per LKW zu einem Teepacker in Deutschland verbracht. Der Tee wird nach Herstellung einer Mischung in Dosen verpackt und per LKW an einem Abnehmer in Schweiz geliefert.besonderen Zollverkehr(Zollgutversand):Eine für die Schweiz bestimmte, in USA hergestellte Sendung Chemikalian wird nach Ankunft in Bremen aus dem Seeschiff gelöscht und per LKW nach Basel befördert.6.Veredelungsverkehr Die Waren werden zu bestimmtem Zweck (Bearbeitung, Verarbeitung oder Ausbesserung von Waren) vorübergehend in das Zollgebiet eingeführt oder aus dem Zollgebiet ausgeführt. Zollgutversand Das Zollgut wird nach der Gestellung bei einer Zollstelle einer anderen Zollstelle zur Wiedergestellung überwiesen.Zollgutlagerung Die Einfuhrwaren werden unverzollt bleiben und später wieder ausgeführt, wie z.B. Transitwaren, und solche, die unverzollt sind und deren endgültiger Verbleib noch nicht feststehen, wie z.B. Kosignationswaren, zwischengelagert werden.Zollgutverwendung Bei der vorübergehenden Einfuhr wird das Zollgut durch zollamtliche Bewilligung eingeführt, im Zollgebiet unter zollamtlicher Überwachung zollfrei zu den bewilligten Zwecken verwendet und schließlich nach der Verwendung wieder ausgeführt.Die Zollgutverwendung kommt im allgemeinen für Warenmuster, Ausstellungsgut und Messegut in Betracht. Zollgutumwandlung Das Zollgut wird zur Erlangung einer günstigeren Zollbehandlung in Zollgut anderer Beschaffenheit umgewandelt.Kapitel 5 Einfuhrabgaben1. Unter Einfuhrabgaben werden alle bei der Einfuhr von Waren in das Zollgebiet zu entrichtenden Angabe verstanden.2. Der Einfuhrzoll ist der Zoll, der aufgrund von zollrechtlichen und –tariflichen Vorschriften auf eingeführte Waren zu erheben ist.3. Abschöpfungen sind Einfuhrabgaben, die auf die Einfuhr von Agrarprodukten mit Marktordnungen (beispielsweise Milch und Zucker) erhoben werden.Einfuhrabschöpfungen werden dann erhoben, wenn der EG-Inlandspreis in einer Importsituation über dem Weltmarktpreisniveau liegt.Ausfuhrabschöpfungen werden dann erhoben, wenn der Weltmarktpreis in einer Exportsituation über dem EG-Inlandspreis liegt.Erstattung (Ausfuhrerstattung) erfolgt für Agrarwaren, deren EG-Inlandspreis über dem Weltmarktpreisniveau liegt.4. Verbrauchsteuern sind Einfuhrabgaben, die auf die Einfuhr von bestimmten Waren erhoben werden. Eine Verbrauchersteuer wird z.B. bei der Einfuhr folgender Waren aus dem Ausland erhoben: Branntwein, Bier, Tabakwaren, Mineralölerzeugnisse, Kaffee, Salz, Schaumwein, Tee und Zucker.5. Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchsteuer auf die Einfuhr von Waren in das deutsche Zollgebiet.Die Einfuhrumsatzsteuer wird im innergemeinschaftlichen Warenverkehr nach dem Entgelt bemessen. Cif + Transport + Zoll + Abschöpfung + V erbrauchsteuern = X ×16%Kapitel 6 Internationale Kaufverträge1. Internationale KaufverträgeWie jeder andere Vertrag, Kommt ein Kaufvertrag zwischen Kaufleuten im Außenhandelsgeschäft zustande durch zwei einander entsprechende Willenserklärungen, die als Antrag und Annahme bezeichnet werden.2.Angebot bedeutet eine Erklärung des Anbieters, daßer bereit ist, seinem potentiellen Abnehmer eine bestimmte Waren. Bzw. Leistung zu bestimmten Bedingungen zu liefern.Ein vollständiges Angebot sollte im Regelfall mindestens Angaben enthalten über: die Ware, die Menge, den Preis, die Lieferzeit, die Liefer- und Zahlungsbedingungen, die Gültigkeit des Angebots.3.Wichtige VertragsaspektePräzisierung der Ware Im Vertrag ist es erforderlich, die gehandelte Waren nach Art, Typ, Beschaffenheit, Qualität, Menge, Aufmachung, Verpackung usw. genau zu spezifizieren. Lieferbedingungen Sie bestimmen die Aufteilung von Transportkosten und –gefahren auf Käufer und Verkäufer. (International Commercial Terms)Lieferzeit Als Lieferzeit kann z.B. sofort, innerhalb einer bestimmten Frist oder zu einem bestimmten Termin vereinbart werden.Zahlungsbedingungen Sie bestimmen, wer zahlt wann, in welcher Währung, wieviel, an wen, wo, wie, im Rahmen eines Akkreditivs, mit welchen Dokumenten.Schriftlichkeit Abmachung zwischen den Vertragsparternern sollten schriftlich erfolgen. Dies dient der Rechtssicherheit.Sprache Vielfach einigt man sich eine für beide Partner fremde Sprache.Schiedsstelle Bevor der Rechtsweg beschritten wird, eine unabhängige Instanz als Schiedsrichter zu vereinbaren.Gerichtsstand Aus diesem Grund sollte von vornherein zwischen den Vertragsparteien eine Gerichtsstandsvereinbarung getroffen worden sein. Hauptsitz des Lieferers,Käufers,Erfüllungsort Eigentumsvorbehalt Die gelieferte Ware bleibt bis zur vollständigen Bezahlung des Kaufpreises Eigentum des Verkäufers.Allgemeine GeschäftsbedingungenHöhere GewaltUnter dieser Klausel werden Haftungsausschlüsse für Ereignisse verrinbart, die auf höhere Gewalt zurückzuführen sind.Salvatorische KlauselDanach soll die Unwirksamkeit einer Vertragsbestimmung nicht die Nichtigkeit des ganzen Vertragswerks nach sich ziehen.Anzuwendendes RechtDas nationale Recht des VerkäufersDas nationale Recht des KäufersEin drittes nationales RechtInternationales Recht(das UN-Recht)。