编制合并财务报表时盈余公积金的抵销

- 格式:pdf

- 大小:191.38 KB

- 文档页数:2

并在此基础上计 提盈余 公积。 我 国公 司法并 没有 直接 涉及 这个 问题 ,但 公司法规定 , 公 司财务会计报告应 当依 照法 律 、 行政法规和 国务 院财政部 门的

() 3 连续编制合并财务报表中盈余 公积 的抵 销与调整 。由 于合并 财务 报表是根 据母 公司 和子 公司的个别财务 报表编制

机构或分部 , 不应存在 所有者权益项 目。因此 , 子公 司盈余 公 积的抵销 同母公 司对 子公 司投资所采用 的核算方法无关 。 实 事

技 术 与 市 场

第 1 卷第9 0 8 期2 1年 1

金 融 管 理

上 ,将子公 当年的净利润全部作为母公司的未分配利润 , 从

积 的计提上 ( 除非成本法下直接编制时根据合并净利润对盈余

调整和抵销分录涉及损益的 , 无需相应地调整盈余公 积。 因此 ,

( )在母 公 司对 子公 司的长期股权投资 采用成本 法核算 2 时, 编制合并 财务报表 时既可 以在成 本法下直接 编制 , 可 以 也

先调整为权益法然后再 编制 。

连续编制合并财务报表时 , 调整年初未分配利润时无 需对盈余

并实施一系列处理手段 , 这样可 以使央行和银监会从 复杂的处

中国的存款保 险制度 的构 建必须是 在其 前提条件得 到全

部满足或是部分满 足的情况下 , 时机 的选择要恰 当。 且 因此 , 在 构建存款保 险制度 的过程中 , 国家 的隐性担保并不能全部迅速 撤除 , 要循 序渐进 。 我们可以采取先试点再逐步推进 的方案 , 将 国有 的四大商业银行 、 政策性银行 同普通 的商业 银行 、 信贷机

者误 以为集 团以前年度有巨额未弥补亏损 , 或存在超额分配利

润的情况 , 从而对报表使用 者产生误导 。因此 已抵销的盈余公

积不应恢复 。

3 子 公 司 盈 余公 积抵 销 中 的具 体 问 题

合并 财务报表是指 由母公司编制的 , 将母子公 司形成 的企

业集 团作 为一个会计 主体 ,综合反映企业集团整体财务状况 、

构等 区分 开来 , 选取部分 地 区的部分 金融机构作 为试点 , 试点 成功并得 到公众信任认 可后再逐 步推向全 国实施 。

32 充 分 吸 收 借 鉴 国 际上 的成 功 经 验 .

置程序 中摆脱出来。

参考文献 :

【1 何 德 旭 , 晓琳 , 静 怡 . 国 显性 存 款 保 险 制 度 的 践 行 路 1 史 赵 我

径探 析 叨 . 贸经 济 ,00 (0 :9 2 . 财 2 1 , 1 ) 1— 8

[] 国务 院 法 制 办公 室. I 中华 人 民 共 和 国公 司 法【] 京 : 国 s. 北 中

法 制 出 版 社 .01 . 2 0

( 接 第3 7 ) 上 2页

3 构 建存 款 保 险 制 度 中 国 模 式 的 路 径 选 择 31 循 序 渐 进 地 构 建 存 款 保 险 制 度 .

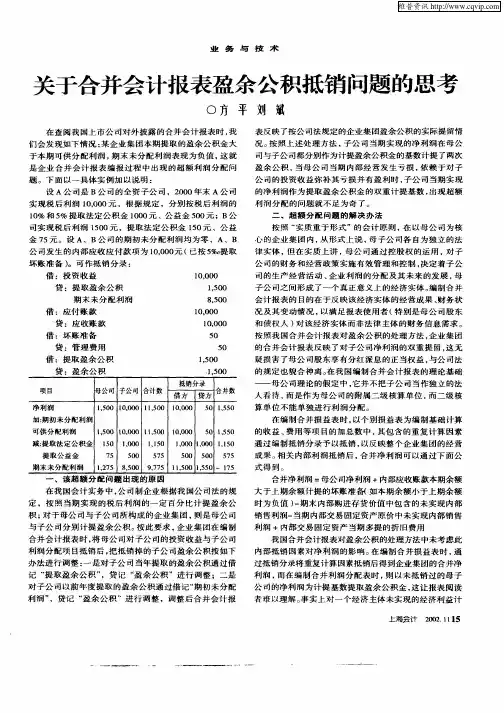

提 取 的盈 余 公 积 中母 公 司应 享 有 的 部份 , 即子 公 司提 取 的 盈 余公 积应 当 予 以抵 销 。

关键 词 : 并报 表 ; 公 司 ; 合 子 盈余 公 积 金 ; 销 抵 d i 03 6 /i n 1 0 — 5 42 1 .9 0 o 1 . 9 .s. 6 8 5 . 1 . 8 : 9 js 0 0 0 2

企业法人资格 的控股企业 。 合并财 务报表 ,是指反映母公 司

和其全部 子公 司形成 的企业集 团整体财务状况 、 营成果和现 经

金流量 的财务报表 , 以满足报表使用者对该经济主体 的会计信 息需 求 。合并财 务报表的编制体现 了实质重于形式 的质量要 求。 合并财务报表的编制强调会 计主体 、 经济主体 , 而非法律主 体, 在会计处 理上需要 突破法律 主体 的框架 。从经济主体的角 度看 , 母公 司及其 子公司 的所有 资产 、 负债应 当视 为由一个拥 有一个或多个分支机构或分部的单一主体所控制 。 从这个意义 上讲 , 子公 司应视 同为一个分支机 构或分部 , 因而不应存 在实

的编制并没有真正体现其编制 目的 , 违背 了实质重于形式的原 则。 同样 , 由于合并财务报表通常不能作为利润分配的依据 , 即

盈余公积是一个具 中国特色 的概念 。 因为大多数 国家并没

有统一强制要求公 司根据税后净利润按一定 比例提取公 积金 , 来限制股 东对 留存 收益 的分配 。当然 , 这并不意味着公司的 留 存收益都 是可供分配 的利润 。 比如 , 在美 国, 多州对公 司留存 许

要恢 复子公 司当期计提 的盈余公积 , 而且需要恢复子公司以前

制性 规定 , 企业同利益相关 方 , 如债权人签订的契约 , 也可能对 留存 收益的分 配做 出限制 。 由于企业经营存在 风险 , 中国《 司 公 法》 规定企业不 能把所有 的利 润都用于分 配 , 而是 以适 当的 比 例留存 下来 , 以防备未来可能出现的经营风险或者亏损 , 《 按 公 司法》 规定 , 企业实现 的税 后利润必 须先计提 1 %的法 定盈余 0 公积。可见法定盈余公积是针对法律主体而言的 , 本质上是一

合并 财务报表 的编制 中,子公司盈余 公积是否需要抵销 ? 本文从编制合 并财 务报表 的 目的和盈余公积的属性进行 分析 , 认为合并报表 只是会计 主体 、 经济主体 的含 义 , 而盈余 公积却

是法律主体的概念 。根据合并报表编制的 目的 , 合并后所有者

数股 东权益 。 在2 0 年新会计准则执行前 , 国有关合并会计报表的相 07 我 关规范要 求对 已抵销 的盈余 公积按母公 司持有子公 司的股 份 比例进行恢复 , 即对子公 司提取 的盈余公积 中应归属于母公刮

个法律概念。

2 子 公 司 盈 余 公积 金应 予抵 销 的 理 由阐 述

年度累计计提 的盈余公积 , 并相应调整年初未分配利润 。从集

团的角度看 , 在母公司对子公 司的长期股权投资采用权益法核 算时 ,实际上相 当于对子公司的净利润计提了两次盈余公积 ,

从而导致 年初合并未分配利润可能出现巨额赤字 , 使报表使用

子公 司的投资 收益来计提盈余 公积可 能最能体现公 司法的意

图。

表 的年末数一致( 假定不考虑会计政策变更和前期差错更正 ) 。

因此 , 如果上年 编制调整和抵销 分录时 , 没有相应地调整盈余

公积 , 那么本年对年 初未分配利润进 行调整时 , 自然不应对盈 余公积进行调整 。根据前述分析可知 , 调整和抵销分录是从 经 济主体 的角度来 编制 的 , 而盈余公积 属于法律 主体 概念 , 编制

收资本 、 公积 ( 资本 资本溢价 ) 和盈余公积等属于法律主体概念 的所有者权益 项 目, 编制合并财务 报表时 , 自然应将其全额抵

销, 或者更准确地说 , 应将 子公司所有者权 益 中应归属 于母 公 司股东的份额抵销 , 将应归属于子公 司少数股 东的份额转作少

公积 , 因为从经济 主体的角度看 , 司被 视为一个分 支 而是 子公

金 融 管 理

T C oL E HN oGY AN RK D MA ET

Vo . , . ,01 11 No 9 2 8 1

编制合并财务报表时盈余公 积金 的抵销

李惠仙

( 南英 茂糖业 有 限公 司 , 南 昆 明 6 0 2 ) 云 云 5 2 8

摘 要 : 余 公 积 是 法律 主体 的概 念 , 据 合 并报 表 编制 的 目的 , 并 后 所 有 者 权 益 中 的 盈 余公 积 项 目不 应 反 映 子 公 司 盈 根 合

收益 的分配都做 出了限制性 的规定 。 即使没有这些 法律上 的限

不能以合并 的未分配利润来进行利润分配。 使合并未分配利润 真实反映可供分配利 润的情况对 于进 行相关财务分析 提供 _ 『 直接的相关数据来源 , 然而这并 不能构成编制合并报表时不抵 销盈余公积 的理 由。更重要的是 , 因为恢复盈余公积时不仅需

公积进行调整。

参考文献 :

调整为权益法 时 , 如果根据调整的投资收益相应地调整盈 余公积 , 而在成本 法下直 接编制不作类 似 的调整 , 将导致 两者 编制 的结果不完全一样 , 这可能会导致仅仅 因为合并方法或程 序不 同而使合并财务报 表存 在差 异 , 而差异主要表现为盈 余公

个别财务报表 中进行相应地确认 , 而编制合并财务报表时对 子 公 司计提 的盈余公积进行了全额抵销 , 这意味着子公 刮当年的 净利润全部转入 了合并未分配利润中。这种做法是否合理 , 仍 然需要从编制合并财务报表的 目的出发 。前 面的分析指 出, 子 公 司盈余公积 的抵销 , 不是 因为母公司对子公司的长期股权 投 资采用权 益法核算 时已对 确认的投资 收益 计提 了相应 的盈余

监会等 , 它们之 间应该 分工合作 , 确保存 款保 险制度在我 国成

功构建并有效实施。央行可以专司货币政策的制定 和执行 , 并 对存在流动性困难的银行体系补充流动性 ; 银监会则负责对银 行系统 的监管 职能 , 负责做 出银行 的市场退 出决定 ; 并 而存款 保险公 司的职责在于实施 银行 的市场退 出运作过程 。当对破 产银行进行清算时 ,存款保险公司将 会对 银行进行破产处置 ,

的, 上年编制合并抵销分录的抵销 结果并没有反 映在母子公司

的个别财务报表上 。 因此 , 连续编制合并财务报表时 , 需要首先

对年初 的未分配利润等报表项 目进行调整。通常 , 上年调整和

抵销分 录中涉及损益和利润分配事项的 , 均应调整年初未分配 利润 。问题是 , 调整年初 未分配利润 时是否应相应地调整盈余 公积?这需要结合上年调整和抵 销结果进行考虑 。因为本年对

权益 中的盈余 公积项 目不应反 映子公司提取 的盈余 公积 中母

() 3 连续编制合并财务报表中盈余 公积 的抵 销与调整 。由 于合并 财务 报表是根 据母 公司 和子 公司的个别财务 报表编制

机构或分部 , 不应存在 所有者权益项 目。因此 , 子公 司盈余 公 积的抵销 同母公 司对 子公 司投资所采用 的核算方法无关 。 实 事

技 术 与 市 场

第 1 卷第9 0 8 期2 1年 1

金 融 管 理

上 ,将子公 当年的净利润全部作为母公司的未分配利润 , 从

积 的计提上 ( 除非成本法下直接编制时根据合并净利润对盈余

调整和抵销分录涉及损益的 , 无需相应地调整盈余公 积。 因此 ,

( )在母 公 司对 子公 司的长期股权投资 采用成本 法核算 2 时, 编制合并 财务报表 时既可 以在成 本法下直接 编制 , 可 以 也

先调整为权益法然后再 编制 。

连续编制合并财务报表时 , 调整年初未分配利润时无 需对盈余

并实施一系列处理手段 , 这样可 以使央行和银监会从 复杂的处

中国的存款保 险制度 的构 建必须是 在其 前提条件得 到全

部满足或是部分满 足的情况下 , 时机 的选择要恰 当。 且 因此 , 在 构建存款保 险制度 的过程中 , 国家 的隐性担保并不能全部迅速 撤除 , 要循 序渐进 。 我们可以采取先试点再逐步推进 的方案 , 将 国有 的四大商业银行 、 政策性银行 同普通 的商业 银行 、 信贷机

者误 以为集 团以前年度有巨额未弥补亏损 , 或存在超额分配利

润的情况 , 从而对报表使用 者产生误导 。因此 已抵销的盈余公

积不应恢复 。

3 子 公 司 盈 余公 积抵 销 中 的具 体 问 题

合并 财务报表是指 由母公司编制的 , 将母子公 司形成 的企

业集 团作 为一个会计 主体 ,综合反映企业集团整体财务状况 、

构等 区分 开来 , 选取部分 地 区的部分 金融机构作 为试点 , 试点 成功并得 到公众信任认 可后再逐 步推向全 国实施 。

32 充 分 吸 收 借 鉴 国 际上 的成 功 经 验 .

置程序 中摆脱出来。

参考文献 :

【1 何 德 旭 , 晓琳 , 静 怡 . 国 显性 存 款 保 险 制 度 的 践 行 路 1 史 赵 我

径探 析 叨 . 贸经 济 ,00 (0 :9 2 . 财 2 1 , 1 ) 1— 8

[] 国务 院 法 制 办公 室. I 中华 人 民 共 和 国公 司 法【] 京 : 国 s. 北 中

法 制 出 版 社 .01 . 2 0

( 接 第3 7 ) 上 2页

3 构 建存 款 保 险 制 度 中 国 模 式 的 路 径 选 择 31 循 序 渐 进 地 构 建 存 款 保 险 制 度 .

提 取 的盈 余 公 积 中母 公 司应 享 有 的 部份 , 即子 公 司提 取 的 盈 余公 积应 当 予 以抵 销 。

关键 词 : 并报 表 ; 公 司 ; 合 子 盈余 公 积 金 ; 销 抵 d i 03 6 /i n 1 0 — 5 42 1 .9 0 o 1 . 9 .s. 6 8 5 . 1 . 8 : 9 js 0 0 0 2

企业法人资格 的控股企业 。 合并财 务报表 ,是指反映母公 司

和其全部 子公 司形成 的企业集 团整体财务状况 、 营成果和现 经

金流量 的财务报表 , 以满足报表使用者对该经济主体 的会计信 息需 求 。合并财 务报表的编制体现 了实质重于形式 的质量要 求。 合并财务报表的编制强调会 计主体 、 经济主体 , 而非法律主 体, 在会计处 理上需要 突破法律 主体 的框架 。从经济主体的角 度看 , 母公 司及其 子公司 的所有 资产 、 负债应 当视 为由一个拥 有一个或多个分支机构或分部的单一主体所控制 。 从这个意义 上讲 , 子公 司应视 同为一个分支机 构或分部 , 因而不应存 在实

的编制并没有真正体现其编制 目的 , 违背 了实质重于形式的原 则。 同样 , 由于合并财务报表通常不能作为利润分配的依据 , 即

盈余公积是一个具 中国特色 的概念 。 因为大多数 国家并没

有统一强制要求公 司根据税后净利润按一定 比例提取公 积金 , 来限制股 东对 留存 收益 的分配 。当然 , 这并不意味着公司的 留 存收益都 是可供分配 的利润 。 比如 , 在美 国, 多州对公 司留存 许

要恢 复子公 司当期计提 的盈余公积 , 而且需要恢复子公司以前

制性 规定 , 企业同利益相关 方 , 如债权人签订的契约 , 也可能对 留存 收益的分 配做 出限制 。 由于企业经营存在 风险 , 中国《 司 公 法》 规定企业不 能把所有 的利 润都用于分 配 , 而是 以适 当的 比 例留存 下来 , 以防备未来可能出现的经营风险或者亏损 , 《 按 公 司法》 规定 , 企业实现 的税 后利润必 须先计提 1 %的法 定盈余 0 公积。可见法定盈余公积是针对法律主体而言的 , 本质上是一

合并 财务报表 的编制 中,子公司盈余 公积是否需要抵销 ? 本文从编制合 并财 务报表 的 目的和盈余公积的属性进行 分析 , 认为合并报表 只是会计 主体 、 经济主体 的含 义 , 而盈余 公积却

是法律主体的概念 。根据合并报表编制的 目的 , 合并后所有者

数股 东权益 。 在2 0 年新会计准则执行前 , 国有关合并会计报表的相 07 我 关规范要 求对 已抵销 的盈余 公积按母公 司持有子公 司的股 份 比例进行恢复 , 即对子公 司提取 的盈余公积 中应归属于母公刮

个法律概念。

2 子 公 司 盈 余 公积 金应 予抵 销 的 理 由阐 述

年度累计计提 的盈余公积 , 并相应调整年初未分配利润 。从集

团的角度看 , 在母公司对子公 司的长期股权投资采用权益法核 算时 ,实际上相 当于对子公司的净利润计提了两次盈余公积 ,

从而导致 年初合并未分配利润可能出现巨额赤字 , 使报表使用

子公 司的投资 收益来计提盈余 公积可 能最能体现公 司法的意

图。

表 的年末数一致( 假定不考虑会计政策变更和前期差错更正 ) 。

因此 , 如果上年 编制调整和抵销 分录时 , 没有相应地调整盈余

公积 , 那么本年对年 初未分配利润进 行调整时 , 自然不应对盈 余公积进行调整 。根据前述分析可知 , 调整和抵销分录是从 经 济主体 的角度来 编制 的 , 而盈余公积 属于法律 主体 概念 , 编制

收资本 、 公积 ( 资本 资本溢价 ) 和盈余公积等属于法律主体概念 的所有者权益 项 目, 编制合并财务 报表时 , 自然应将其全额抵

销, 或者更准确地说 , 应将 子公司所有者权 益 中应归属 于母 公 司股东的份额抵销 , 将应归属于子公 司少数股 东的份额转作少

公积 , 因为从经济 主体的角度看 , 司被 视为一个分 支 而是 子公

金 融 管 理

T C oL E HN oGY AN RK D MA ET

Vo . , . ,01 11 No 9 2 8 1

编制合并财务报表时盈余公 积金 的抵销

李惠仙

( 南英 茂糖业 有 限公 司 , 南 昆 明 6 0 2 ) 云 云 5 2 8

摘 要 : 余 公 积 是 法律 主体 的概 念 , 据 合 并报 表 编制 的 目的 , 并 后 所 有 者 权 益 中 的 盈 余公 积 项 目不 应 反 映 子 公 司 盈 根 合

收益 的分配都做 出了限制性 的规定 。 即使没有这些 法律上 的限

不能以合并 的未分配利润来进行利润分配。 使合并未分配利润 真实反映可供分配利 润的情况对 于进 行相关财务分析 提供 _ 『 直接的相关数据来源 , 然而这并 不能构成编制合并报表时不抵 销盈余公积 的理 由。更重要的是 , 因为恢复盈余公积时不仅需

公积进行调整。

参考文献 :

调整为权益法 时 , 如果根据调整的投资收益相应地调整盈 余公积 , 而在成本 法下直 接编制不作类 似 的调整 , 将导致 两者 编制 的结果不完全一样 , 这可能会导致仅仅 因为合并方法或程 序不 同而使合并财务报 表存 在差 异 , 而差异主要表现为盈 余公

个别财务报表 中进行相应地确认 , 而编制合并财务报表时对 子 公 司计提 的盈余公积进行了全额抵销 , 这意味着子公 刮当年的 净利润全部转入 了合并未分配利润中。这种做法是否合理 , 仍 然需要从编制合并财务报表的 目的出发 。前 面的分析指 出, 子 公 司盈余公积 的抵销 , 不是 因为母公司对子公司的长期股权 投 资采用权 益法核算 时已对 确认的投资 收益 计提 了相应 的盈余

监会等 , 它们之 间应该 分工合作 , 确保存 款保 险制度在我 国成

功构建并有效实施。央行可以专司货币政策的制定 和执行 , 并 对存在流动性困难的银行体系补充流动性 ; 银监会则负责对银 行系统 的监管 职能 , 负责做 出银行 的市场退 出决定 ; 并 而存款 保险公 司的职责在于实施 银行 的市场退 出运作过程 。当对破 产银行进行清算时 ,存款保险公司将 会对 银行进行破产处置 ,

的, 上年编制合并抵销分录的抵销 结果并没有反 映在母子公司

的个别财务报表上 。 因此 , 连续编制合并财务报表时 , 需要首先

对年初 的未分配利润等报表项 目进行调整。通常 , 上年调整和

抵销分 录中涉及损益和利润分配事项的 , 均应调整年初未分配 利润 。问题是 , 调整年初 未分配利润 时是否应相应地调整盈余 公积?这需要结合上年调整和抵 销结果进行考虑 。因为本年对

权益 中的盈余 公积项 目不应反 映子公司提取 的盈余 公积 中母