财务预算例题-新版.pdf

- 格式:pdf

- 大小:14.39 KB

- 文档页数:2

财务预算例题

L企业生产甲种产品,2007年的预计价格为60元。

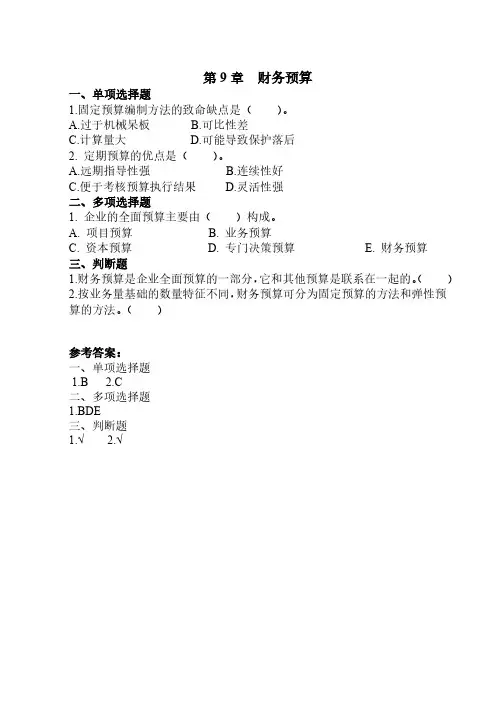

假定该企业2006年末的简略式资产负债表如下所示:

资产期末数负债及所有者权益期末数

现金20000 应付账款10000

应收账款40000

存货:原材料4000

产成品10000

固定资产原值100000 实收资本120000

减:累计折旧18000 未分配利润26000

固定资产净值82000

总计155000 总计155000

2007年的有关预测资料如下:

1)各季度甲产品预计销售量分别为2000件、3000件、4000件和3000件;甲产品的现销比例为60%,其余40%在下季度收回;以现金形式支付销售环节税金及附加为销售收入的5%。

2)甲产品2000年末存货量为200件,单位产品成本50元。

每季度存货量分别为下季度预计销售量的10%,2007年年末存货量预计为300件。

存货按加权平均法计价。

3)直接材料和直接人工的消耗定额及单价如下表所示:

项目直接材料(A材料)直接人工

单位甲产品消耗定额2kg/件5小时/件

材料单价5元/kg

小时工资率5元/小时

4)预计材料存货量付款方式如下:2006年末A材料存货量800kg,预计2007年各季度库存量均为下季度生产耗用量的20%,年末A材料存货量预计为1000kg。

每季度购买材料只需支付50%现金,余款下季付清。

5)当期工资全部当期支付。

6)制造费用分成两个部分:2007年全年变动性制造费用分配率为单

位工时2元;每季度固定制造费用为10000元,其中固定资产折旧为6000元,其余均为各季度均衡发生的付现成本。

7)销售及管理费用全年合计为40000元,其中,销售人员工资4000元,广告费10000元,包装运输费6000元,保管费5000元,管理人员薪金7000元,福利费2000元,保险费1500元,办公费4500元,均匀支出。

8)其他现金支出预计如下:2007年度每季度预交所得税5000元,预分股利2000元;第四季度购置设备一台,价值50000元。

9)该企业最低现金余额要求保持在20000元左右。

各季度现金余缺可通过归还短期借款、购买债券或出售债券、取得短期借款解决。

10)第1季度向银行借款10000元,第2季度向银行借款10500元,第4季度向银行借款14100元,借款年利率12%。

11)公司适用的所得税税率为30%,假设不需要进行纳税调整。