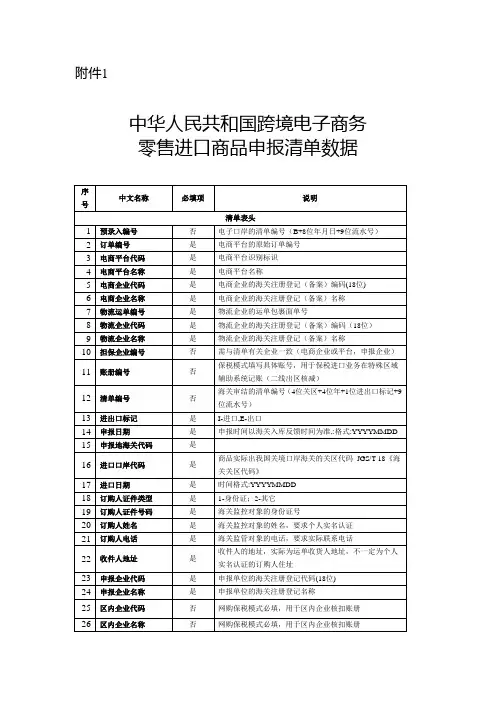

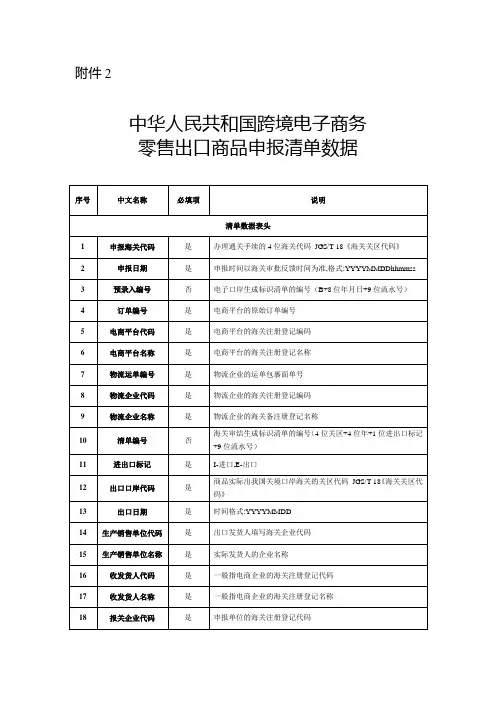

中华人民共和国跨境电子商务零售进口商品申报清单数据

- 格式:doc

- 大小:59.00 KB

- 文档页数:3

乐税智库文档财税法规策划 乐税网海关总署关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告【标 签】跨境电子商务,进出境物品监管,纳税申报【颁布单位】海关总署【文 号】海关总署公告2014年第56号【发文日期】2014-07-23【实施时间】2014-08-01【 有效性 】全文废止【税 种】关税201648201626为做好跨境贸易电子商务(以下简称电子商务)进出境货物、物品监管工作,促进电子商务健康发展,现就电子商务进出境货物、物品监管问题公告如下:一、监管要求(一)电子商务企业或个人通过经海关认可并且与海关联网的电子商务交易平台实现跨境交易进出境货物、物品的,按照本公告接受海关监管。

(二)电子商务企业应提交《中华人民共和国海关跨境贸易电子商务进出境货物申报清单》(以下简称《货物清单》,式样见附件1),采取“清单核放、汇总申报”方式办理电子商务进出境货物报关手续;个人应提交《中华人民共和国海关跨境贸易电子商务进出境物品申报清单》(以下简称《物品清单》,式样见附件2),采取“清单核放”方式办理电子商务进出境物品报关手续。

《货物清单》、《物品清单》与《进出口货物报关单》等具有同等法律效力。

(三)存放电子商务进出境货物、物品的海关监管场所的经营人,应向海关办理开展电子商务业务的备案手续,并接受海关监管。

未办理备案手续的,不得开展电子商务业务。

(四)电子商务企业或个人、支付企业、海关监管场所经营人、物流企业等,应按照规定通过电子商务通关服务平台适时向电子商务通关管理平台传送交易、支付、仓储和物流等数据。

二、企业注册登记及备案管理(五)开展电子商务业务的企业,如需向海关办理报关业务,应按照海关对报关单位注册登记管理的相关规定,在海关办理注册登记。

上述企业需要变更注册登记信息、注销的,应按照注册登记管理的相关规定办理。

(六)开展电子商务业务的海关监管场所经营人应建立完善的电子仓储管理系统,将电子仓储管理系统的底账数据通过电子商务通关服务平台与海关联网对接;电子商务交易平台应将平台交易电子底账数据通过电子商务通关服务平台与海关联网对接;电子商务企业、支付企业、物流企业应将电子商务进出境货物、物品交易原始数据通过电子商务通关服务平台与海关联网对接。

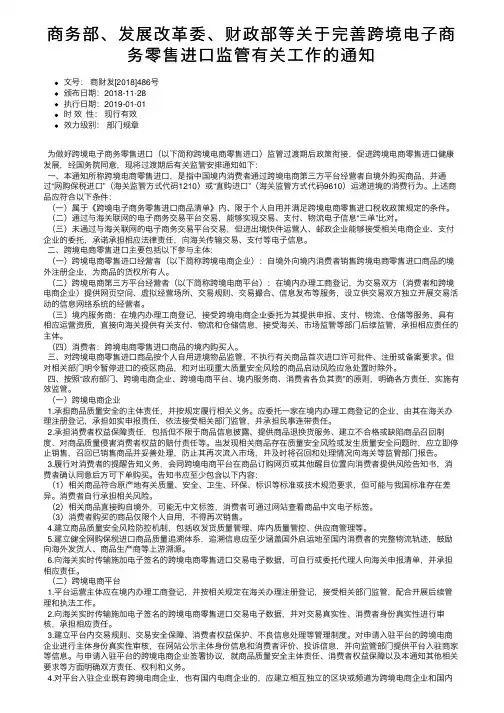

商务部、发展改⾰委、财政部等关于完善跨境电⼦商务零售进⼝监管有关⼯作的通知⽂号:商财发[2018]486号颁布⽇期:2018-11-28执⾏⽇期:2019-01-01时效性:现⾏有效效⼒级别:部门规章为做好跨境电⼦商务零售进⼝(以下简称跨境电商零售进⼝)监管过渡期后政策衔接,促进跨境电商零售进⼝健康发展,经国务院同意,现将过渡期后有关监管安排通知如下:⼀、本通知所称跨境电商零售进⼝,是指中国境内消费者通过跨境电商第三⽅平台经营者⾃境外购买商品,并通过“⽹购保税进⼝”(海关监管⽅式代码1210)或“直购进⼝”(海关监管⽅式代码9610)运递进境的消费⾏为。

上述商品应符合以下条件:(⼀)属于《跨境电⼦商务零售进⼝商品清单》内、限于个⼈⾃⽤并满⾜跨境电商零售进⼝税收政策规定的条件。

(⼆)通过与海关联⽹的电⼦商务交易平台交易,能够实现交易、⽀付、物流电⼦信息“三单”⽐对。

(三)未通过与海关联⽹的电⼦商务交易平台交易,但进出境快件运营⼈、邮政企业能够接受相关电商企业、⽀付企业的委托,承诺承担相应法律责任,向海关传输交易、⽀付等电⼦信息。

⼆、跨境电商零售进⼝主要包括以下参与主体:(⼀)跨境电商零售进⼝经营者(以下简称跨境电商企业):⾃境外向境内消费者销售跨境电商零售进⼝商品的境外注册企业,为商品的货权所有⼈。

(⼆)跨境电商第三⽅平台经营者(以下简称跨境电商平台):在境内办理⼯商登记,为交易双⽅(消费者和跨境电商企业)提供⽹页空间、虚拟经营场所、交易规则、交易撮合、信息发布等服务,设⽴供交易双⽅独⽴开展交易活动的信息⽹络系统的经营者。

(三)境内服务商:在境内办理⼯商登记,接受跨境电商企业委托为其提供申报、⽀付、物流、仓储等服务,具有相应运营资质,直接向海关提供有关⽀付、物流和仓储信息,接受海关、市场监管等部门后续监管,承担相应责任的主体。

(四)消费者:跨境电商零售进⼝商品的境内购买⼈。

三、对跨境电商零售进⼝商品按个⼈⾃⽤进境物品监管,不执⾏有关商品⾸次进⼝许可批件、注册或备案要求。

财政部、海关总署、税务总局关于完善跨境电子商务零售进口税收政策的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于完善跨境电子商务零售进口税收政策的通知财关税〔2018〕49号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,海关总署广东分署、各直属海关,国家税务总局各省、自治区、直辖市、计划单列市税务局,国家税务总局驻各地特派员办事处:为促进跨境电子商务零售进口行业的健康发展,营造公平竞争的市场环境,现将完善跨境电子商务零售进口税收政策有关事项通知如下:一、将跨境电子商务零售进口商品的单次交易限值由人民币2000元提高至5000元,年度交易限值由人民币20000元提高至26000元。

二、完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。

三、已经购买的电商进口商品属于消费者个人使用的最终商品,不得进入国内市场再次销售;原则上不允许网购保税进口商品在海关特殊监管区域外开展“网购保税+线下自提”模式。

四、其他事项请继续按照《财政部海关总署税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)有关规定执行。

五、为适应跨境电商发展,财政部会同有关部门对《跨境电子商务零售进口商品清单》进行了调整,将另行公布。

本通知自2019年1月1日起执行。

特此通知。

财政部海关总署税务总局2018年11月29日——结束——。

海关总署关于执行《中华人民共和国海关统计工作管理规定》有关问题的公告根据《中华人民共和国海关统计工作管理规定》(海关总署令第242号)的规定,现将进出口货物贸易统计原始资料、进出口货物贸易统计项目、进出口货物贸易统计贸易方式、不列入进出口货物贸易统计的货物和实施海关单项统计的货物(见附件1— 5)予以发布。

本公告自2018年10月1日起施行。

特此公告。

附件: 1.进出口货物贸易统计原始资料2.进出口货物贸易统计统计项目3.进出口货物贸易统计贸易方式4.不列入进出口货物贸易统计的货物5.实施海关单项统计的货物海关总署2018年9月30日附件1进出口货物贸易统计原始资料1.《中华人民共和国海关进(出)口货物报关单》。

2.《中华人民共和国海关进(出)境货物备案清单》。

3.《中华人民共和国海关跨境电子商务零售进(出)口商品申报清单》。

4.《中华人民共和国海关进(出)境快件货物报关单》。

5.边民互市进(出)境货物申报单证。

6.其他经海关确认的与进出口货物相关的单证及资料。

7.海关公布的其他统计调查表式。

8.其他编制进出口货物贸易统计所需要的资料。

以上统计原始资料同样适用于海关单项统计。

附件2进出口货物贸易统计项目一、品名及编码进出口货物的名称以及编码按照《中华人民共和国海关统计商品目录》所列的商品名称以及编码进行归类统计。

《中华人民共和国海关统计商品目录》由海关总署公布。

二、统计数量进出口货物的数量按照《中华人民共和国海关统计商品目录》规定的计量单位统计。

三、统计价格进口货物的价格,按照货价、货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费之和统计。

出口货物的价格按照货价、货物运抵中华人民共和国境内输出地点装卸前的运输及其相关费用、保险费之和统计。

进出口货物的价格分别按照人民币和美元统计。

进出口货物的价格以其他外币计价的,应当分别按照海关征税适用的各种外币对人民币的计征汇率和国家外汇管理部门按月公布的各种外币对美元的折算率,折算成人民币值和美元值进行统计。

海关总署公告2014年第56号(关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告)为做好跨境贸易电子商务(以下简称电子商务)进出境货物、物品监管工作,促进电子商务健康发展,现就电子商务进出境货物、物品监管问题公告如下:一、监管要求(一)电子商务企业或个人通过经海关认可并且与海关联网的电子商务交易平台实现跨境交易进出境货物、物品的,按照本公告接受海关监管。

(二)电子商务企业应提交《中华人民共和国海关跨境贸易电子商务进出境货物申报清单》(以下简称《货物清单》,式样见附件1),采取“清单核放、汇总申报”方式办理电子商务进出境货物报关手续;个人应提交《中华人民共和国海关跨境贸易电子商务进出境物品申报清单》(以下简称《物品清单》,式样见附件2),采取“清单核放”方式办理电子商务进出境物品报关手续。

《货物清单》、《物品清单》与《进出口货物报关单》等具有同等法律效力。

(三)存放电子商务进出境货物、物品的海关监管场所的经营人,应向海关办理开展电子商务业务的备案手续,并接受海关监管。

未办理备案手续的,不得开展电子商务业务。

(四)电子商务企业或个人、支付企业、海关监管场所经营人、物流企业等,应按照规定通过电子商务通关服务平台适时向电子商务通关管理平台传送交易、支付、仓储和物流等数据。

二、企业注册登记及备案管理(五)开展电子商务业务的企业,如需向海关办理报关业务,应按照海关对报关单位注册登记管理的相关规定,在海关办理注册登记。

上述企业需要变更注册登记信息、注销的,应按照注册登记管理的相关规定办理。

(六)开展电子商务业务的海关监管场所经营人应建立完善的电子仓储管理系统,将电子仓储管理系统的底账数据通过电子商务通关服务平台与海关联网对接;电子商务交易平台应将平台交易电子底账数据通过电子商务通关服务平台与海关联网对接;电子商务企业、支付企业、物流企业应将电子商务进出境货物、物品交易原始数据通过电子商务通关服务平台与海关联网对接。

海关总署关于跨境电子商务零售进出口商品有关监管事宜的公告为做好跨境电子商务零售进出口商品监管工作,促进电子商务健康有序发展,根据《海关法》和国家有关政策规定,以及《财政部海关总署国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)、《财政部等11个部门关于公布跨境电子商务零售进口商品清单的公告》(2016年第40号)的有关规定,现就相关海关监管问题公告如下:一、适用范围(一)电子商务企业、个人通过电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。

二、企业管理(二)参与跨境电子商务业务的企业应当事先向所在地海关提交以下材料:1.企业法人营业执照副本复印件;2.组织机构代码证书副本复印件(以统一社会信用代码注册的企业不需要提供);3.企业情况登记表,具体包括企业组织机构代码或统一社会信用代码、中文名称、工商注册地址、营业执照注册号,法定代表人(负责人)、身份证件类型、身份证件号码,海关联系人、移动电话、固定电话,跨境电子商务网站网址等。

企业按照前款规定提交复印件的,应当同时向海关交验原件。

如需向海关办理报关业务,应当按照海关对报关单位注册登记管理的相关规定办理注册登记。

三、通关管理(三)跨境电子商务零售进口商品申报前,电子商务企业或电子商务交易平台企业、支付企业、物流企业应当分别通过跨境电子商务通关服务平台(以下简称服务平台)如实向海关传输交易、支付、物流等电子信息。

进出境快件运营人、邮政企业可以受电子商务企业、支付企业委托,在书面承诺对传输数据真实性承担相应法律责任的前提下,向海关传输交易、支付等电子信息。

(四)跨境电子商务零售出口商品申报前,电子商务企业或其代理人、物流企业应当分别通过服务平台如实向海关传输交易、收款、物流等电子信息。

(五)电子商务企业或其代理人应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),出口采取“清单核放、汇总申报”方式办理报关手续,进口采取“清单核放”方式办理报关手续。

跨境电子商务零售进口商品清单

随着全球经济的发展和物流业务的完善,跨境电子商务零售进口成为越来越多消费者

的选择。

为了更好地了解跨境电商零售进口商品,我们整理了以下清单。

1.化妆品

化妆品是跨境电商零售进口的主要商品之一。

消费者可通过跨境电商平台购买到国外

的知名化妆品品牌,例如韩国的爱茉莉、SKII、Sulwhasoo等。

这些品牌在国内的销量一

直居高不下,而通过跨境电商平台购买,则可直接消费国外的原版产品。

此外,日本的药

妆品也是跨境电商零售进口的热门商品。

2.母婴用品

母婴用品也是跨境电商零售进口的重要商品之一。

跨境电商平台上出售的母婴用品主

要来自欧美、日本、澳洲等发达国家,质量可靠,价格相对国内较优。

常见的母婴用品包

括奶粉、尿不湿、玩具、婴儿床等。

3.食品

跨境电商零售进口的食品主要包括进口牛奶、进口咖啡、进口巧克力、进口葡萄酒等。

这些高品质的进口食品不仅口感好,而且营养价值高,深受消费者青睐。

4.家居用品

跨境电商平台上还会出售欧美、日本等国家的优质家居用品,例如日式香薰灯、欧式

家具、进口地毯等。

这些家居用品风格多样,能满足消费者对不同风格家居的需求。

5.电子产品

电子产品也是跨境电商零售进口的重要商品之一。

在跨境电商平台上,消费者可以选

择国外的热门电子产品品牌,例如苹果、三星、索尼等。

这些电子产品价格相对国内更加

优惠,而且品质也有保证。

海关总署公告2018年第194号——关于跨境电子商务零售进出口商品有关监管事宜的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2018.12.10•【文号】海关总署公告2018年第194号•【施行日期】2019.01.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】进出口贸易,进出口货物监管正文海关总署公告2018年第194号关于跨境电子商务零售进出口商品有关监管事宜的公告为做好跨境电子商务零售进出口商品监管工作,促进跨境电子商务健康有序发展,根据《中华人民共和国海关法》、《中华人民共和国进出境动植物检疫法》、《中华人民共和国进出口商品检验法》、《中华人民共和国电子商务法》等法律法规和《商务部发展改革委财政部海关总署税务总局市场监管总局关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号)等国家有关跨境电子商务零售进出口相关政策规定,现就海关监管事宜公告如下:一、适用范围(一)跨境电子商务企业、消费者(订购人)通过跨境电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。

二、企业管理(二)跨境电子商务平台企业、物流企业、支付企业等参与跨境电子商务零售进口业务的企业,应当依据海关报关单位注册登记管理相关规定,向所在地海关办理注册登记;境外跨境电子商务企业应委托境内代理人(以下称跨境电子商务企业境内代理人)向该代理人所在地海关办理注册登记。

跨境电子商务企业、物流企业等参与跨境电子商务零售出口业务的企业,应当向所在地海关办理信息登记;如需办理报关业务,向所在地海关办理注册登记。

物流企业应获得国家邮政管理部门颁发的《快递业务经营许可证》。

直购进口模式下,物流企业应为邮政企业或者已向海关办理代理报关登记手续的进出境快件运营人。

支付企业为银行机构的,应具备银保监会或者原银监会颁发的《金融许可证》;支付企业为非银行支付机构的,应具备中国人民银行颁发的《支付业务许可证》,支付业务范围应当包括“互联网支付”。

跨境电子商务零售进口商品清单(2020年)一、引言随着全球经济的快速发展和互联网技术的广泛应用,跨境电子商务零售进口成为了国际贸易的重要组成部分。

为了适应这一趋势,各国纷纷制定了相关政策和法规,以促进跨境电子商务零售进口的发展。

本文将以2020年为例,对跨境电子商务零售进口商品进行清单整理,并对其发展趋势进行展望。

二、跨境电子商务零售进口商品清单1. 美妆护肤品美妆护肤品一直是跨境电子商务零售进口的热门商品之一。

2020年,随着消费者对健康和美丽的关注度增加,各类美妆护肤品的进口量呈现出稳定增长的态势。

同时,消费者对品质和成分的要求也越来越高,对天然有机护肤品的需求不断增加。

2. 母婴用品随着中国人口结构的变化和家庭观念的转变,母婴用品的市场需求也逐渐增加。

2020年,各种婴儿奶粉、尿布、婴儿服装等母婴用品成为了跨境电子商务零售进口的热销商品。

由于消费者对产品的安全性和质量要求很高,品牌信誉成为了购买决策的重要因素。

3. 进口食品进口食品一直是跨境电子商务零售进口的重点关注领域。

2020年,随着人们对于饮食健康的重视,各种进口零食、保健品、健康食品等成为了消费者的首选。

同时,国内市场对国外食品的信任度不断提高,消费者更愿意选择优质的进口食品。

4. 数码产品数码产品是跨境电子商务零售进口的新兴领域。

2020年,各类电子产品、智能手机、平板电脑等数码产品在跨境电子商务渠道上的销售量呈现出快速增长的态势。

消费者对于品牌和性能的要求逐渐提高,国外知名品牌在跨境电子商务零售进口领域具有较高的竞争力。

5. 纺织品纺织品是跨境电子商务零售进口的传统优势领域。

2020年,各类进口服装、家庭纺织品、鞋帽等纺织品继续保持稳定增长。

消费者对于款式和品质的要求逐渐提高,品牌形象和设计创新成为了购买决策的重要因素。

三、发展趋势展望跨境电子商务零售进口商品在2020年呈现出稳定增长的态势,未来发展趋势展望如下:1.多样化:消费者需求的多样化将是未来跨境电子商务零售进口商品发展的主要动力。

海关总署发布2016年第26号文,公告跨境电商零售进出口商品有关监管事宜为做好跨境电子商务零售进出口商品监管工作,促进电子商务健康有序发展,根据《海关法》和国家有关政策规定,以及《财政部海关总署国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)、《财政部等11个部门关于公布跨境电子商务零售进口商品清单的公告》(2016年第40号)的有关规定,现就相关海关监管问题公告如下:一、适用范围(一)电子商务企业、个人通过电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。

二、企业管理(二)参与跨境电子商务业务的企业应当事先向所在地海关提交以下材料: 1.企业法人营业执照副本复印件; 2.组织机构代码证书副本复印件(以统一社会信用代码注册的企业不需要提供);3.企业情况登记表,具体包括企业组织机构代码或统一社会信用代码、中文名称、工商注册地址、营业执照注册号,法定代表人(负责人)、身份证件类型、身份证件号码,海关联系人、移动电话、固定电话,跨境电子商务网站网址等。

企业按照前款规定提交复印件的,应当同时向海关交验原件。

如需向海关办理报关业务,应当按照海关对报关单位注册登记管理的相关规定办理注册登记。

三、通关管理(三)跨境电子商务零售进口商品申报前,电子商务企业或电子商务交易平台企业、支付企业、物流企业应当分别通过跨境电子商务通关服务平台(以下简称服务平台)如实向海关传输交易、支付、物流等电子信息。

进出境快件运营人、邮政企业可以受电子商务企业、支付企业委托,在书面承诺对传输数据真实性承担相应法律责任的前提下,向海关传输交易、支付等电子信息。

(四)跨境电子商务零售出口商品申报前,电子商务企业或其代理人、物流企业应当分别通过服务平台如实向海关传输交易、收款、物流等电子信息。

(五)电子商务企业或其代理人应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),出口采取“清单核放、汇总申报”方式办理报关手续,进口采取“清单核放”方式办理报关手续。

跨境电子商务零售进口商品清单645最终随着互联网的快速发展,跨境电子商务零售进口已经成为一种全新的购物方式。

消费者可以通过跨境电商平台直接购买海外商品,并享受到更加方便、快捷的购物体验。

然而,在跨境电商零售进口的过程中,涉及到的商品清单645的问题仍然存在。

商品清单645是指在跨境电子商务零售进口环节中,海关要求电商平台和个人购买者提供的关于商品的清单。

这个清单包括商品的种类、数量、品牌和型号等详细信息,通过提交商品清单645,海关可以有效地对跨境电商零售进口商品进行监管和管理。

首先,商品清单645的功能非常重要。

通过清单645,海关可以实现对跨境电商零售进口商品的实时监控和追踪。

对于一些特殊商品,如化妆品、保健品等,海关可以根据清单645中的信息进行相关许可证的核验,以确保商品的合法性和质量安全。

同时,清单645还可以为海关提供数据支持,帮助其加强对跨境电商零售进口商品的管理和监管,打击假冒伪劣商品的流通。

其次,虽然商品清单645的功能重要,但在实际操作中,存在一些问题和挑战。

首先是清单的准确性和完整性问题。

由于跨境电商平台众多,商品种类繁多,清单645的填报工作需要电商平台和个人购买者耗费大量的时间和精力。

然而,在实际操作中,由于信息更新不及时、填报方式不统一等原因,导致清单645中的数据存在错误、缺失等情况,给海关的管理工作带来了一定的困难。

另外,商品清单645的隐私问题也值得重视。

清单中包含了购买者的个人信息以及商品的详细信息,这些信息的泄露可能会给购买者带来经济损失和个人隐私泄露的风险。

因此,在填报清单645时,电商平台和个人购买者需要加强对个人信息的保护,并与海关建立起严密的信息互通机制。

为了解决这些问题,电商平台和个人购买者可以采取一系列措施。

首先,电商平台可以加强对商品信息的管理和更新,确保商品清单645的准确性和完整性。

同时,可以通过建立信息共享平台,与海关实现数据共享,提高商品监管和管理的效率。

跨境电商国家政策汇总武汉东湖新技术开发区管委会沈冰目录关于实施支持跨境电子商务零售出口有关政策的意见 (2)关于跨境电子商务零售出口税收政策的通知 (6)国家税务总局关于外贸综合服务企业出口货物退(免)税有关问题的公告 (8)支付机构跨境电子商务外汇支付业务试点指导意见 (10)海关总署公告2014年第12号(关于增列海关监管方式代码的公告) (14)海关总署公告2014年第56号(关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告) (15)海关总署公告2014年第57号(关于增列海关监管方式代码的公告) (18)国务院办公厅转发商务部等部门关于实施支持跨境电子商务零售出口有关政策意见的通知国办发〔2013〕89号各省、自治区、直辖市人民政府,国务院各部委、各直属机构:商务部、发展改革委、财政部、人民银行、海关总署、税务总局、工商总局、质检总局、外汇局《关于实施支持跨境电子商务零售出口有关政策的意见》已经国务院同意,现转发给你们,请认真贯彻执行。

附件:商务部、发展改革委、财政部、人民银行海关总署、税务总局、工商总局、国家质检总局、外汇局关于实施支持跨境电子商务零售出口有关政策的意见国务院办公厅2013年8月21日关于实施支持跨境电子商务零售出口有关政策的意见商务部、发展改革委、财政部、人民银行海关总署、税务总局、工商总局、国家质检总局、外汇局发展跨境电子商务对于扩大国际市场份额、拓展外贸营销网络、转变外贸发展方式具有重要而深远的意义。

为加快我国跨境电子商务发展,支持跨境电子商务零售出口(以下简称电子商务出口),现提出如下意见:一、支持政策(一)确定电子商务出口经营主体(以下简称经营主体)。

经营主体分为三类:一是自建跨境电子商务销售平台的电子商务出口企业,二是利用第三方跨境电子商务平台开展电子商务出口的企业,三是为电子商务出口企业提供交易服务的跨境电子商务第三方平台。

经营主体要按照现行规定办理注册、备案登记手续。

海关总署公告2018年第56号——关于跨境电子商务统一版信息化系统企业接入事宜的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2018.06.14•【文号】海关总署公告2018年第56号•【施行日期】2018.06.30•【效力等级】部门规范性文件•【时效性】失效•【主题分类】商务信息化正文海关总署公告2018年第56号关于跨境电子商务统一版信息化系统企业接入事宜的公告为促进跨境电子商务发展,提供便利通关服务,现将跨境电子商务零售统一版信息化系统(以下简称跨境统一版系统)企业接入相关事宜公告如下:一、支持提供跨境统一版系统清单录入功能。

电子商务企业或其代理人可登录“互联网+海关”一体化网上办事服务平台使用“跨境电子商务”功能进行清单录入、修改、申报、查询等操作。

二、公开跨境统一版系统企业对接报文标准。

参与跨境电子商务业务的企业、第三方平台按照标准自行开发或市场化采购接入服务,相关授权开通等事宜按照海关总署公告〔2016〕16号和海关总署公告〔2017〕20号办理。

有关报文规范和经过海关验证的传输协议及接入服务产品参见《海关跨境统一版系统企业对接报文规范(试行)》(详见附件1)。

三、企业对于其向海关所申报及传输的电子数据承担法律责任。

电子单证数据使用数字签名技术,其中电子订单、支付单、运单的数字签名实施过渡期自公告执行之日起3个月。

具体如下表所示:表1 进口业务单证责任主体序号业务单证责任主体数字签名1 进口清单电商企业或其代理人是2 电子订单电商企业或电商平台或受委托的快件运营人、邮政企业是3 支付单支付企业或受委托的快件运营人、邮政企业是4 运单物流企业是5 运单状态物流企业是6 撤销申请单电商企业或其代理人是7 退货申请单电商企业或其代理人是8 入库明细单海关监管作业场所经营企业是表2 出口业务单证责任主体序号业务单证责任主体数字签名1 出口清单电商企业或其代理人是2 电子订单电商企业或电商平台是3 收款单电商企业是4 运单物流企业是5 运抵单海关监管作业场所经营企业是6 离境单物流企业是7 清单总分单电商企业或其代理人是8 撤销申请单电商企业或其代理人是9 汇总申请单电商企业或其代理人是企业数字签名的技术要求及密码产品选型参见《海关跨境统一版系统密码产品选型和使用指南》(详见附件2),请企业根据实际业务配置。

海关总署发布2016年第26号文公告跨境电商零售进出口商品有关监管事宜海关总署发布2016年第26号文,公告跨境电商零售进出口商品有关监管事宜为做好跨境电子商务零售进出口商品监管工作,促进电子商务健康有序发展,根据《海关法》和国家有关政策规定,以及《财政部海关总署国家税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)、《财政部等11个部门关于公布跨境电子商务零售进口商品清单的公告》(2016年第40号)的有关规定,现就相关海关监管问题公告如下:一、适用范围(一)电子商务企业、个人通过电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。

二、企业管理(二)参与跨境电子商务业务的企业应当事先向所在地海关提交以下材料: 1.企业法人营业执照副本复印件; 2.组织机构代码证书副本复印件(以统一社会信用代码注册的企业不需要提供);3.企业情况登记表,具体包括企业组织机构代码或统一社会信用代码、中文名称、工商注册地址、营业执照注册号,法定代表人(负责人)、身份证件类型、身份证件号码,海关联系人、移动电话、固定电话,跨境电子商务网站网址等。

企业按照前款规定提交复印件的,应当同时向海关交验原件。

如需向海关办理报关业务,应当按照海关对报关单位注册登记管理的相关规定办理注册登记。

三、通关管理(三)跨境电子商务零售进口商品申报前,电子商务企业或电子商务交易平台企业、支付企业、物流企业应当分别通过跨境电子商务通关服务平台(以下简称服务平台)如实向海关传输交易、支付、物流等电子信息。

进出境快件运营人、邮政企业可以受电子商务企业、支付企业委托,在书面承诺对传输数据真实性承担相应法律责任的前提下,向海关传输交易、支付等电子信息。

(四)跨境电子商务零售出口商品申报前,电子商务企业或其代理人、物流企业应当分别通过服务平台如实向海关传输交易、收款、物流等电子信息。