第四章消费税会计

- 格式:pptx

- 大小:753.95 KB

- 文档页数:122

税务会计 第三章 消费税的原理与账务处理

第 1 页 共 25 页 第三章 消费税的原理与账务处理

本章主要内容

一、消费税的计算 .................................................................................... 2

(一)从价定率 .................................................................................. 2

(二)从量定额 .................................................................................. 3

(三)从价定率与从量定额混合征收 .............................................. 3

二、消费税计算举例 ................................................................................ 4

(一)从价定率方法 .......................................................................... 4

(二)从量定额方法 .......................................................................... 6

(三)从价定率与从量定额相结合方法 .......................................... 7

三、消费税的账务处理 ............................................................................ 9

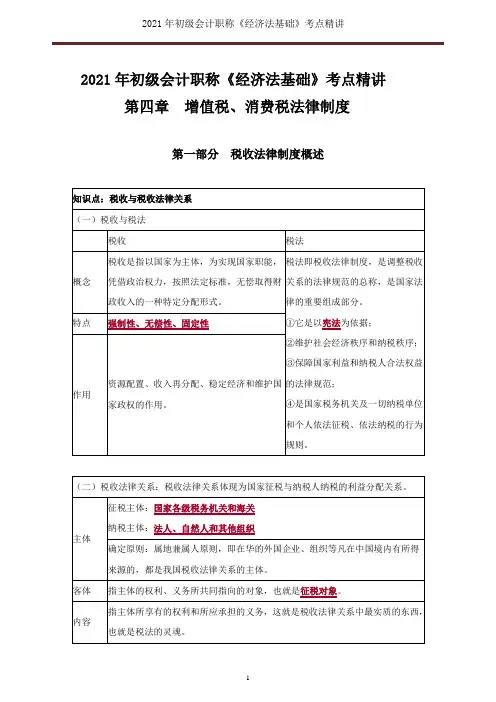

2021年初级会计职称《经济法基础》考点精讲

1

2021年初级会计职称《经济法基础》考点精讲

第四章 增值税、消费税法律制度

第一部分 税收法律制度概述

知识点:税收与税收法律关系

(一)税收与税法

税收 税法

概念 税收是指以国家为主体,为实现国家职能,凭借政治权力,按照法定标准,无偿取得财政收入的一种特定分配形式。 税法即税收法律制度,是调整税收关系的法律规范的总称,是国家法律的重要组成部分。

①它是以宪法为依据;

②维护社会经济秩序和纳税秩序;

③保障国家利益和纳税人合法权益的法律规范;

④是国家税务机关及一切纳税单位和个人依法征税、依法纳税的行为规则。 特点 强制性、无偿性、固定性

作用 资源配置、收入再分配、稳定经济和维护国家政权的作用。

(二)税收法律关系:税收法律关系体现为国家征税与纳税人纳税的利益分配关系。

主体 征税主体:国家各级税务机关和海关

纳税主体:法人、自然人和其他组织

确定原则:属地兼属人原则,即在华的外国企业、组织等凡在中国境内有所得来源的,都是我国税收法律关系的主体。

客体 指主体的权利、义务所共同指向的对象,也就是征税对象。

内容 指主体所享有的权利和所应承担的义务,这就是税收法律关系中最实质的东西,也就是税法的灵魂。 2021年初级会计职称《经济法基础》考点精讲

2

知识点:税法要素

纳税人 指依法直接负有纳税义务的法人、自然人和其他组织。(区别扣缴义务人)

征税对象 又称课税对象,是纳税的客体。

是区别不同税种的重要标志。

税目 是税法中具体规定应当征税的项目,是征税对象的具体化。

税率 ①比例税率

②累进税率(超额累进税率和超率累进税率)

③定额税率

计税依据 ①从价计征:应纳税额=计税金额×适用税率

②从量计征:应纳税额=计税数量×单位适用税额

纳税环节 指税法规定的征税对象在从生产到消费的流转过程应当缴纳税款的环节。

纳税期限 指纳税人的纳税义务发生后应依法缴纳税款的期限。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

1 初级会计职称考试辅导《经济法基础》第四章讲义6

消费税的税率

四、消费税的税率

(一)基本形式:比例税率和定额税率两类

1.比例税率:多数应税消费品;

2.定额税率:成品油、啤酒、黄酒;

3.复合税率:卷烟和白酒。

【提示】应税消费品的具体适用税率在考试试题中一般会有提示。

(二)从高适用税率的两种情况:

1.未分别核算销售额、销售数量;

2.不同税率的应税消费品组成成套消费品销售

(三)卷烟最高税率:

下列卷烟不分征税类别一律按照56%卷烟税率征税,并按照定额每标准箱150元计算征税:①白包卷烟;②手工卷烟;③未经国务院批准纳入计划的企业和个人生产的卷烟。

【提示】残次品卷烟应当按照同牌号规格正品卷烟的征税类别确定适用税率。

【例题·单选题】我国消费税对不同应税消费品采用了不同的税率形式。下列应税消费品种,适用复合计税方法计征消费税的是( )。

A.粮食白酒

B.酒精

C.成品油

D.摩托车

[答疑编号5694040604]

『正确答案』A

『答案解析』我国现行消费税中对白酒和卷烟实行复合计税办法。

五、消费税的应纳税额

(一)计税依据:

1.一般销售的销售额:销售额是纳税人销售应税消费品向购买方收取的全部价款和价外费用。

【提示】与增值税的规定相同 ,(不含税)销售额=含税销售额÷(1+ 17%)

【例题·单选题】根据《消费税暂行条例》的规定,纳税人销售应税消费品向购买方收取的下列税金、价外费用中,不应并入应税消费品销售额的是( )。

A.向购买方收取的手续费

B.向购买方收取的价外基金

C.向购买方收取的增值税税款

D.向购买方收取的消费税税款

[答疑编号5694040701]

第三章 消费税的核算

第一节 概述

一、消费税的概念及特点

(一)消费税的概念

消费税是对规定的消费品或者消费行为征收的,是世界各国普遍征收的一种税收。我国法规对消费税的定义是“消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其销售额、销售数量或组成计税价格,在特定环节征收的一种税。”我国现行的《中华人民共和国消费税暂行条例》于1993年12月13日发布,1994年1月1日起实施。最近,我国对消费税税目及税率进行了调整。

消费税由国家税务局负责征收管理,进口环节的消费税由海关代为征收管理,所得收入归中央政府所有,是我国中央政府财政收入中仅次于增值税的第二大税源。

(二)消费税的特点

消费税具有以下特点:

1、征收范围具有选择性

我国现行消费税属于选择性商品税,其目的是配合国家的经济社会政策,选择部分消费品与消费行为征税。其征收范围主要有特殊消费品、奢侈品、高能耗消费品、不可再生的稀缺资源消费品及税基宽广、消费普遍、不影响人民生活水平但又有一定财政意义的普通消费品。

2、征收环节具有单一性

我国消费税属于单环节征收的商品税,一般是在出厂销售或进口环节计征,从而提高了税收的征管效率。立足于征税环节的单一性,为了避免重复征税,对用外购已税消费品及委托加工收回的应税消费品(已由受托方代收代缴消费税)连续生产应税消费品的,均可采取“税扣税”办法扣除原料已纳(扣)的消费税。

3、征收方法具有双重性

我国消费税的计税方法灵活,既可采取对应税商品或消费行为制定比例税率,依其销售价格从价定率征收;又可采取对应税消费品制定单位税额,依其销售量从量定额征收。

4、税收调节具有特殊性

我国消费税是国家运用税收杠杆对某些消费品或消费行为进行特殊调节的税种。其特殊性体现在两个方面:其一,不同的征税项目税负差异较大,对需要限制或控制的消费品实行高税率,如烟酒;其二,消费税与增值税相配合实行双重调节,对某些需要调节的消费品或消费行为在征收增值税的同时,再征收一道消费税。