全面预算管理制度

- 格式:docx

- 大小:24.98 KB

- 文档页数:22

全面预算管理制度

第一章 总则

第一条为规范公司的全面预算管理,根据国家有关法律、法规和《企业内部控制基本规范》及其应用指引等要求,结合公司的实际情况制定本制度。

第二条本制度所指的全面预算管理是以网络与信息技术为载体,将公司的业务预算、投资预算、筹资预算、财务预算融为一体的综合预算管理体系,是公司优化资源配置、改善经营效益、加强风险管控的有效管理工具。

第三条本制度适用于公司本部及各分子公司。

第二章 预算的总体要求

第四条公司深化全面预算管理的工作在公司董事会及董事会预算管理委员会的组织领导下进行,公司财务部是全面预算的管理部门,各预算责任单位的负责人是本单位预算编制和执行的责任人,公司相关职能部门对全面预算工作进行指导。

第五条实行全面预算应以公司的战略规划和各项业务计划为前提,围绕公司的年度经营目标并对照同行业先进水平,确定符合公司发展要求的预算目标和预算方案,使公司的年度预算目标与战略规划目标相衔接,预算计划与各业务计划相衔接,总体预算目标与分类预算目标相衔接,各分类预算之间相衔接。

第六条全面预算的基础是业务预算,加强业务预算的编制是公司深化全面预算的重点内容。为确保业务预算与公司的年度的经营目标相一致,年度业务预算的编制必须紧扣年度经营计划,并以年度经营计划中的各项指标为依据,以增强预算的严肃性和准确性。

第七条科学合理的预算定额标准是全面预算编制的主要工具,也是预算执行、考核的依据。深化全面预算,要完善巩固公司对各分子公司的考核利润率标准,制订公司各类费用的预算标准,通过各项定额标准的制订、执行和分析,达到与同行业和国际先进水平企业对标、促进公司经营效益提升的目的,并在定额标准成熟的基础上,进一步实现全面预算的信息化管理。

第三章 预算的组织体系

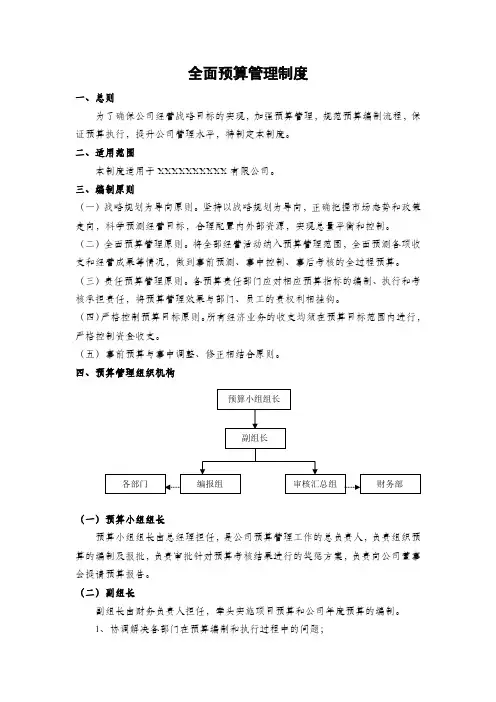

第八条公司董事会是全面预算管理的最终决策机构,在全面预算管理中行使审议批准公司年度预算方案的权利。

第九条董事会预算管理委员会主要负责研究、审查、协调公司预算管理事项,并向董事会提供咨询意见和建议。

第十条财务部是预算委员会的主要工作协助机构,负责汇总编制公司的各类预算、控制和监督,并向董事会汇报和审议;负责日常工作联络、会议组织及预算委员会交办的其他工作。

第十一条各分子公司是编制和落实各公司全面预算管理的责任主体,各公司主要负责人对各公司的全面预算承担管理责任。

第四章 预算的内容组成

第十二条全面预算由业务预算、投资预算、筹资预算和财务预算四个部分组成,其下又按公司各领域经营业务和经济活动的特征进一步划分为不同的分类预算。四个部分及分类预算既单独成立,成为公司在不同领域内经营业务和相关经济活动预算内容的反映,又相互关联,共同构成公司预算年度内各项资源配置的总体安排。

第十三条业务预算

(一)业务预算是为反映公司预算年度内经营业务活动的收入、成本和利润而编制的预算,由主营业务预算、其他业务预算、公司本部费用预算和研发费用预算四部分构成。

(二)主营业务预算中包括公司工程设计(勘察)业务的预算、工程技术管理服务业务的预算、工程承包业务的预算。

(三)其他业务预算中主要包括信息服务费的预算。

(四)公司本部费用预算中包括公司本部人员费用、日常费用、事项费用、专项费用、公共性费用等管理性费用支出的预算。其中日常费用预算是公司各职能部门维持日常办公的基本费用的预算;事项费用预算是各职能部门为完成公司常规事项工作所发生的费用的预算;专项费用预算是公司用于重点工作或偶发性费用的预算;公共性费用预算是维持公司基础性运转且不宜归集到部门费用的预算。

(五)研发费用预算中包括公司应用类课题经费、管理类课题经费、公司技委会费用、技术中心、信息中心等费用的预算。

第十四条投资预算

投资预算是反映公司在预算年度内各项投资活动有关内容的预算,包括股权投资预算、项目开发投资预算、固定资产购置预算及固定资产改建预算(包括房屋装修、大中修、更新改造等固定资产后续支出预算)。

第十五条筹资预算

筹资预算是反映公司在预算年度内需要借入的长期借款、短期借款、发行债券及对原有筹资项目还本付息或支付股息的预算。

第十六条财务预算

财务预算是反映公司在预算年度内有关现金收支、经营成果和财务状况的预算,包括预算损益表、预算资产负债表和预算现金流量表。

第五章 预算的责任主体

第十七条公司全面预算的编制根据各类预算的不同性质,分别由各从事相关经营业务和经济活动的主体单位承担。

第十八条业务预算编制的责任主体

(一)主营业务预算编制的责任主体

主营业务预算编制的责任主体是从事工程设计(勘察)、工程技术管理服务、工程承包的各分子公司。

(二)其他业务预算编制的责任主体

其他业务预算编制的责任主体是下属公司,其中涉及公司本部的其他业务预算由公司财务部负责编制。

(三)公司本部费用预算编制的责任主体

在公司本部费用预算中,人员费用预算编制的责任主体是人力资源(组织)部;日常费用预算编制的责任主体是财务部;事项费用预算编制的责任主体是事项预算实施部门;专项费用预算编制的责任主体是各专项预算项目实施部门;公共性费用预算编制的责任主体是办公室(党政)。

(四)研发费用预算编制的责任主体

在研发费用预算中,应用类课题经费和公司技委会费用预算编制的责任主体是公司技术发展部;管理类课题经费预算编制的责任主体是董事会办公室;技术中心、信息中心等使用研发费用的单位是本单位预算编制的责任主体。

第十九条投资预算编制的责任主体

在投资预算中,履行股权投资职责与项目开发职责的单位、部门或人员是该股权投资预算与项目开发投资预算编制的责任主体,具有固定资产购置、改建项目的各分子公司和公司办公室(党政)分别是本单位固定资产购置和改建预算编制的责任主体。

第二十条筹资预算编制的责任主体

筹资预算编制的责任主体是公司财务部。

第二十一条财务预算编制的责任主体

在财务预算中,公司和各分子公司财务部根据会计核算口径,各自负责编制本单位的财务预算。

第二十二条在以上各类预算中,凡涉及一类预算中包含有多个编制部门的,由公司财务部负责进行汇总。此外,公司财务部还负责按上级要求对公司的各类预算进行合并编制。

第六章 预算的编制方法

第二十三条公司全面预算中各类预算的编制方法,以公司各相关制度和工作惯例为基础制定,并符合上级各项规定的要求。

第二十四条业务预算的编制方法

(一)主营业务预算中从事工程设计(勘察)、工程技术管理服务、工程承包等业务的各分子公司,采用按公司制定的年度业务收入目标与考核净利润率为依据确定其主营业务收入、成本、利润的方法编制预算。

(二)其他业务预算中公司本部信息服务费的预算,采用按公司规定的收费标准来测算。

(三)公司本部费用预算中的人员费用预算根据公司人员费用标准计算编制;日常费用预算根据公司职能部门费用标准和定额编制;事项费用预算根据各项事项费用历史数据确定的标准和额度编制;专项费用预算按需编制;公共性费用预算根据历史数据或单价数量计算编制;不属于以上范围的其他费用预算根据实际情况编制。

(四)研发费用中的应用类课题经费预算,根据经公司批准的应用类课题计划编制,管理类课题经费预算根据公司批准的管理类课题计划编制,公司技委会、技术中心、信息中心的费用预算以公司领导批准的文件为依据编制。

第二十五条投资预算的编制方法

(一)投资预算按股权投资、项目开发投资、固定资产购置、固定资产改建分别编制。

(二)股权投资预算中应包括投资目的、投资收益目标、所需资金、投资风险等内容。

(三)项目开发投资预算中除当年度预算内容外,还应包括项目筹建期、在建期和运营期在内的完整投资周期预算,并对以后年度的投资进度、投资项目收支及资金安排做出全面反映。

(四)固定资产购置预算、改建预算应区分生产性的固定资产投资和费用性的固定资产购置,对其中生产性的固定资产投资应做出投资回收及效益方面的预测。

第二十六条筹资预算的编制方法

筹资预算应根据业务预算、投资预算的资金需求,及对存量资金和资本结构分析基础上,预测长、短期资金余缺编制。

第二十七条财务预算的编制方法

根据会计准则规定编制预算现金流量表、预算损益表、预算资产负债表。

第七章 预算编制的依据

第二十八条公司全面预算的编制必须在公司战略规划和年度工作计划的总体指导下进行,各预算单位在编制各分类预算时应以经公司批准的各项业务计划为依据,并接受相关职能部门的指导。

第二十九条主营业务预算的编制应以公司下达的年度经营计划及经营者目标责任书为依据,并接受公司经营管理部的指导。

第三十条投资预算的编制应以经批准的公司年度投资计划为依据,并接受公司投资部的指导。

第三十一条公司本部费用预算中人员费用预算应依据经批准的公司人工成本预算方案编制。公司本部费用预算中日常费用预算、公共性费用预算应以公司确定的各项费用标准、额度、历史数据为依据编制,事项费用预算及专项费用预算应以公司批准的立项报告为依据编制。事项费用、专项费用、公共性费用的编制由财务部进行指导。研发费用预算中课题经费预算应以经公司批准的应用类课题和管理类课题计划为依据。以上各预算中凡无业务计划和有关标准、定额为依据的,在编制前应取得公司主要领导的批准手续。

第三十二条财务预算的编制应以公司领导提出的年度盈利目标为依据,并接受公司主要领导的直接指导。

第三十三条经公司财务部汇总合并后的业务预算、投资预算、筹资预算和财务预算,在上报总经理办公会议和公司董事会预算管理委员会之前,应分别经各相关职能部门审核,并将各相关职能部门的意见向总经理办公会、董事会预算管理委员会作充分反映。

第八章 预算编制的流程

第三十四条 公司全面预算编制的流程

(一)每年1月15日前,公司应拟定完成并下达当年度经营计划、投资计划、科研项目计划等有关业务计划,并完成与各分子公司经营者目标责任书的签订工作。

(二)每年1月31日前,各分子公司以目标责任书与各项计划为依据,编制主营业务预算、投资预算、筹资预算、财务预算草案。公司各职能部门编制上报经批准的公司本部费用预算、研发费用预算,相关责任主体编制投资预算。

(三)每年2月10日前,公司财务部完成本部费用预算、研发费用预算、投资预算的汇总。公司总经理办公会完成对公司本部费用预算的审议。

(四)每年2月10日前,各子公司董事会、分公司院长办公会完成对本单位全面预算的审议,并上报经本单位批准的业务预算、财务预算以及投资预算、筹资预算。

(五)每年2月20日前,公司财务部分别完成对业务预算、投资预算的汇总,并将汇总后的分类预算送交各相关职能部门审核。

(六)每年2月25日前,公司全面预算提交公司董事会预算管理委员会审议(以