固定资产折旧课堂教案

- 格式:ppt

- 大小:449.50 KB

- 文档页数:25

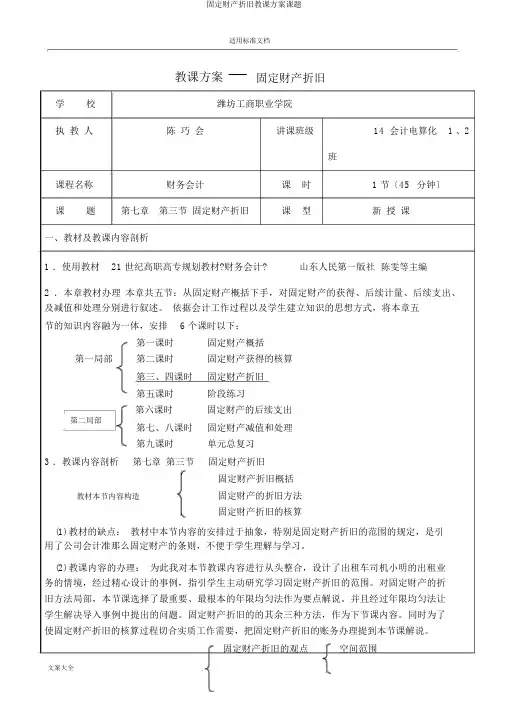

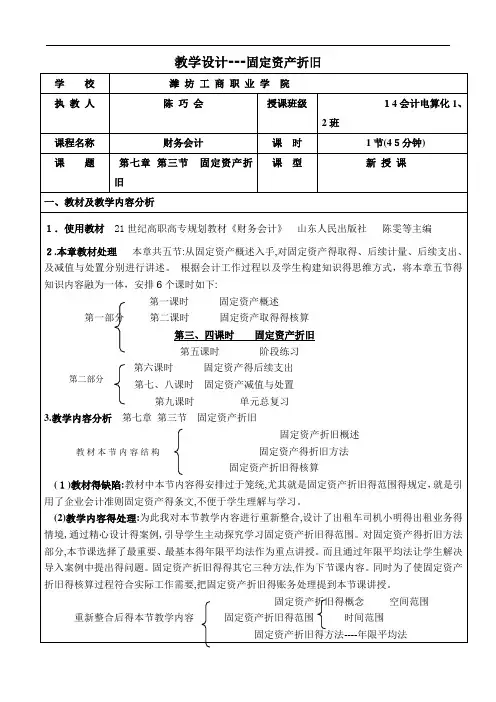

适用标准文档教课方案 ---固定财产折旧学校潍坊工商职业学院执教人陈巧会讲课班级14 会计电算化 1 、2班课程名称财务会计课时 1 节〔45分钟〕课题第七章第三节固定财产折旧课型新授课一、教材及教课内容剖析1 .使用教材21 世纪高职高专规划教材?财务会计?山东人民第一版社陈雯等主编2 .本章教材办理本章共五节:从固定财产概括下手,对固定财产的获得、后续计量、后续支出、及减值和处理分别进行叙述。

依据会计工作过程以及学生建立知识的思想方式,将本章五节的知识内容融为一体,安排 6 个课时以下:第一课时固定财产概括第一局部第二课时固定财产获得的核算第三、四课时固定财产折旧第五课时阶段练习第二局部第六课时固定财产的后续支出第七、八课时固定财产减值和处理第九课时单元总复习3 .教课内容剖析第七章第三节固定财产折旧固定财产折旧概括教材本节内容构造固定财产的折旧方法固定财产折旧的核算(1)教材的缺点:教材中本节内容的安排过于抽象,特别是固定财产折旧的范围的规定,是引用了公司会计准那么固定财产的条则,不便于学生理解与学习。

(2)教课内容的办理:为此我对本节教课内容进行从头整合,设计了出租车司机小明的出租业务的情境,经过精心设计的事例,指引学生主动研究学习固定财产折旧的范围。

对固定财产的折旧方法局部,本节课选择了最重要、最根本的年限均匀法作为要点解说。

并且经过年限均匀法让学生解决导入事例中提出的问题。

固定财产折旧的的其余三种方法,作为下节课内容。

同时为了使固定财产折旧的核算过程切合实质工作需要,把固定财产折旧的账务办理提到本节课解说。

从头整合后的本节教课内容固定财产折旧的范围时间范围固定财产折旧的方法 ---- 年限均匀法固定财产折旧的账务办理二、教课对象剖析1.学情剖析学生对学习会计有必定的热忱,能在老师的指引下睁开学习活动;但对学习缺少主动性,在学习过程中对自己的学习进行调理、监控的能力较弱;学生“听〞的能力较差,抽象思想水平较低;但喜爱着手操作,习惯于直观性较强的学习方式;该班学生初步形成了民主、同等、互帮的学习氛围,有益于老师在讲堂上睁开形式多样的教课活动。

教学设计---固定资产折旧

模拟练兵

提高技能

技能训练〔模拟练兵厂〕

实训:天成XX公司于2013年10月31日计

提折旧,根据原始凭证填制记账凭证,并登记

相关总账。

规那么:小组合作竞争,规定时间内完成,每

组推选最优秀的材料上交,按照会计技能大赛

的标准,给每组材料打分。

成果交流

每一题中最快的小组派出代表进展讲解

分组合作,

激发学生竞

争意识,规

定时间内上

交材料,提

高会计工作

效率。

培

学生账务

理能力及

解

问题的能

提高学生

的职业素养。

-

- word.zl-。

《固定资产折旧》教学设计和反思肇庆封开中等职业学校蒙彩容一、教学目标、重难点知识目标:1、明确固定资产折旧的概念和影响因素。

2、理解固定资产折旧范围。

3、掌握固定资产折旧的计算方法和账务处理。

情感目标:培养学生分析与辨别不同计算方法的差别。

能力目标:能用不同的方法解决相同的问题。

教学重点:掌握固定资产折旧的计算方法和账务处理。

教学难点:理解固定资产折旧范围。

二、教学方法基于教学目标与重难点的提出,结合本课的实际,本课采用“理实一体化”教学法、任务教学法、实务直观教学法、讲练结合法.三、教学支持1、教学教案2、教科书、多媒体四、教学过程设计1、导入新课导入图片(一辆新摩托车5800元;一辆一样的旧摩托车3500元),让学生想一想为什么同一样东西价值不一样,中间有什么因素影响他们。

从而导出折旧这一个概念。

设计意图:通过学生容易理解的方式,让学生理解折旧的概念及折旧额计算的重要性。

新授:一、固定资产折旧的影响因素(板书)固定资产折旧的计提基数。

(固定资产原价)1、固定资产折旧年限。

2、固定资产的折旧方法。

(共有4种方法,下面将重点讲述)3、固定资产的预计净残值。

(是指假定固定资产使用寿命已满并处于使用寿命终了时的预期状态,企业从目前处置中中获得的的收入扣除预计处置费用后的余额。

)二、固定资产折旧的范围1、项目范围:企业应对所有的固定资产计提折旧,除了以下项目外:1、已提足折旧仍使用的固定资产2、单独计价入账的土地;3、提前报废的固定资产;4、已全额提足减值准备的固定资产2、时间范围:当月增加的,当月不提折旧;当月减少的,当月仍然提。

设计意图:重点突出加粗字,就是为了加深学生的记忆。

三、固定资产折旧的计算方法(一)年限平均法1、定义:平均年限法又叫直线法,是将固定资产的应计折旧额在固定资产预计使用寿命内进行平均分摊的一种方法。

2计算公式:方法一:年折旧额=应计折旧额/预计使用年限=固定资产原值预计净残值/预计使用年限=固定资产原值×(1-预计净残值率)÷预计使用年限月折旧额=年折旧额÷12方法二:年折旧率=(固定资产原值-预计净残值)/预计使用年限×固定资产原价×100%=1-预计净残率/预计使用年限月折旧率=年折旧率÷12月折旧额=固定资产原值×月折旧额解读例题:某项固定资产原值为9万元,预计净残值率为4%,预计使用寿命为16年,采用年限平均法计算该项固定资产折旧,计算如下:方法一:年折旧额=(90000-90000×4%)/16=5400元月折旧额=5400/12=450元方法二:年折旧率=(1-4%)/16×100%=6%月折旧率=6%÷12=0.5%月折旧额=90000×0.5%=450元算一算:某公司购入设备一台,增值税专用发票上注明上注明的货款为4万元,增值税税率为17%,支付费500元,安装调试费2700元。