云南 个股分析

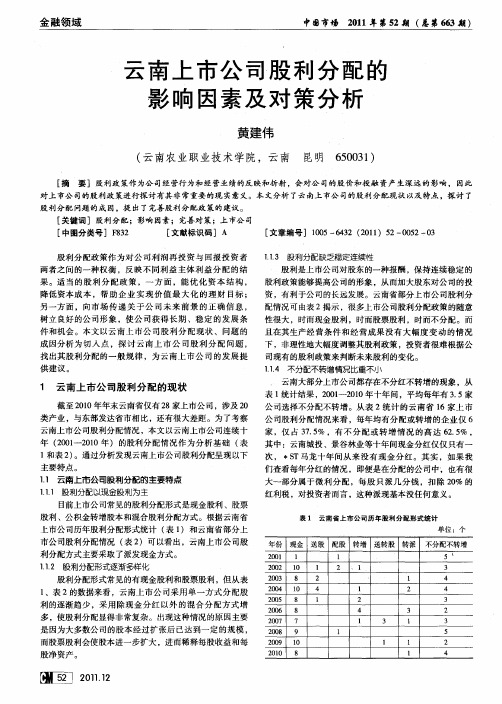

- 格式:docx

- 大小:184.01 KB

- 文档页数:15

云南城投2022年现金流量报告一、现金流入结构分析2022年现金流入为2,305,412.71万元,与2021年的3,611,942.1万元相比有较大幅度下降,下降36.17%。

企业通过销售商品、提供劳务所收到的现金为263,852.33万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的11.44%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,582,314.99万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的8.05%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2022年现金流出为2,300,187.07万元,与2021年的3,687,201.26万元相比有较大幅度下降,下降37.62%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的5.38%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2022年,现金流入项目从大到小依次是:收到其他与经营活动有关的现金;处置子公司及其他经营单位收到的现金净额;销售商品、提供劳务收到的现金;取得借款收到的现金。

现金流出项目从大到小依次是:支付的其他与筹资活动有关的现金;偿还债务支付的现金;购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2022年云南城投投资活动收回资金284,687.69万元;经营活动创造资金1,582,314.99万元。

2022年云南城投筹资活动需要净支付资金1,861,777.04万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2021年现金净亏空75,259.16万元,2022年扭亏为盈,现金净增加5,225.64万元。

云南白药股权结构特点

云南白药股权结构特点:

云南白药(股票代码:000538)是中国知名的医药企业,其股权结构具有以下

几个特点。

首先,云南白药股权结构相对集中。

截至目前,公司的前十大股东持股比例超

过80%。

其中,云南省国资委、云南能源投资集团等国有企业是云南白药的重要

股东,持股比例较高。

这种集中的股权结构有助于公司稳定发展,防止股东之间的利益冲突。

其次,云南白药存在家族控制的特点。

公司创始人之一陈冠良及其家族成员是

云南白药的重要股东,持股比例较大。

陈冠良家族在公司经营决策中拥有较大的话语权,这种家族控制结构可以确保公司长期稳定发展,并实现家族财富传承。

另外,云南白药也吸引了一些社会资本的投资。

一些知名的投资机构、私募基

金以及个人投资者持有公司的股权。

这些投资者的参与不仅为云南白药注入了更多的资金,也提供了更多的管理经验和资源,为公司发展提供了支持。

综上所述,云南白药的股权结构具有集中性、家族控制和社会资本参与的特点。

这种结构有助于公司的稳定发展,保障了股东的利益,同时也为公司提供了更多的发展机会和资源。

云南白药股票分析报告1. 引言云南白药股份有限公司是中国一家知名的中成药企业,成立于1996年。

该公司专注于中药领域,生产和销售以白药膏为代表的中成药产品。

本文将对云南白药股票进行深入分析,以帮助投资者了解该股票的投资潜力。

2. 公司概况云南白药是中国领先的中成药企业之一,拥有多个知名品牌,如白药膏、气雾剂等。

公司产品以其独特的疗效和卓越的品质而受到广大消费者的信赖和喜爱。

云南白药还积极拓展国际市场,将产品出口到多个国家和地区。

3. 财务状况云南白药在过去几年中取得了可观的财务业绩。

根据公司公布的财务报告,其营业收入和净利润都呈现稳步增长的趋势。

此外,云南白药的资产负债比率也保持在较低水平,这意味着公司财务状况相对稳健。

4. 市场竞争力云南白药在中成药市场中具有较强的竞争力。

公司积极投入研发,不断推出创新产品,并通过广告和营销活动提高品牌知名度。

此外,云南白药还与国内外医疗机构合作,进行科研合作和技术交流,进一步提升其产品的竞争力。

5. 行业前景中医药市场在中国经济快速发展的背景下呈现出良好的增长态势。

随着人们健康意识的提高和中医药的认可度增加,中成药市场有望进一步扩大。

作为中成药行业的领军企业,云南白药将受益于行业的发展,并有望进一步扩大市场份额。

6. 风险因素尽管云南白药表现出良好的财务状况和市场竞争力,但仍然存在一些风险因素需要投资者关注。

首先,中医药行业的监管政策可能发生变化,对公司经营产生影响。

其次,新兴的医疗技术和治疗方法可能对传统中成药产生竞争压力。

最后,公司的国际市场扩张也存在一定的风险,如市场适应性和国际贸易政策的不确定性。

7. 投资建议基于对云南白药的综合分析,我们认为该股票具有较好的投资潜力。

公司具备良好的财务状况和市场竞争力,并有望受益于中医药市场的良好前景。

然而,投资者应该注意市场风险和公司未来发展的不确定性。

在投资之前,建议投资者充分了解公司的最新财务状况和行业动态,并适当分散投资风险。

云南锗业002428全面价值分析报告狮子:/stormtroop中国最具实力的锗系列产品生产商和供应商,产品远销美国、德国、法国、日本、比利时等国家和地区。

公司是国内唯一拥有锗矿采选、精深加工及研发一体化,锗产业链较为完整的锗生产龙头企业和高新技术企业,通过了ISO9001:2000国际质量管理体系认证。

2008年锗产品销量占全国总销量的43%,居国内第一,亚洲之首。

公司拥有大寨矿和梅子箐矿两大矿山资源,截至209年12月31日,已经探明的锗金属保有储量合计达689.55吨,等于全国上表保有储量3500吨的19.70%。

其中,大寨锗矿保有储量613.19金属吨,品位0.0361%;梅子箐矿保有储量76.36金属吨,品位0.0241%。

公司拥有的云南省凤庆县砚田多金属及锗矿探矿权、云南省永德县尖山铅锌矿探矿权。

公司主要产品有:区熔锗锭、锗单晶、锗光学元件、红外光学锗镜头、光伏级太阳能锗单晶片等。

公司不断优化产品结构,大力拓展市场,产业链不断延伸,经济效益显著。

公司率先在国内成立了第一家锗业研究所,拥有一批锗行业优秀人才。

创建了以中国科学院士洗鼎昌、中国工程院院士叶铭汉、中国科学院高能物理研究所原所长郑志鹏、“中国锗业第一人”吴绪礼研究员及惠峰研究员等为核心的科研团队;参与起草制定及修改国家标准和行业标准14项;获得科技进步奖2项,技术专利6项;承担了国家“十一五”科技支撑计划重大研发项目两项;成功地研制了高效太阳能锗单晶片,填补了国内空白,满足了我国国防军工和科技发展的需求。

,正在进行勘探工作。

主要产品:1:区熔锗锭、二氧化锗、有机锗系列2:锗单晶、红外产品3:太阳能锗单晶片4:综合回收、利用业务区熔锗锭(俗名:金属锗)锗单晶毛坯,粗磨加工片金刚石切削光学元件红外光学元件红外镜头精密注塑成型非球面光学元件高效太阳能锗单晶片锗(旧译作鈤)是一种化学元素,它的化学符号是Ge,它的原子序数是32,是一种灰白色的类金属。

一、云南白药企业概况:云南白药集团股份有限公司的前身为1971 年6月成立的云南白药厂。

1993 年5 月3 日经云南省经济体制改革委员会批准,云南白药厂进行现代企业制度改革,成立云南白药实业股份有限公司。

1993 年11 月经中国证监会批准,首次向社会公众发行股票2,000 万股(含20 万内部职工股),定向发行400 万股,发行后总股本8,000万股。

1993 年12 月15 日经中国证券监督管理委员会批准,公司社会公众股(A股)在深圳证券交易所上市交易,内部职工股于1994 年7 月11 日上市交易。

1996 年10月经临时股东大会会议讨论,公司更名为云南白药集团股份有限公司,也就是后来现在的云南白药集团股份有限公司。

经过一些兼并收购活动后现在的云南白药股份有限公司成为了今天拥有14个子公司的集团企业。

该企业的经营范围为:化学原料药、化学药制剂、中成药、中药材、生物制品、保健食品、化妆品及饮料的研制、生产及销售;糖、茶,建筑材料,装饰材料的批发、零售、代购代销;科技及经济技术咨询服务,医疗器械(二类、医用敷料类、一次性使用医疗卫生用品),日化用品。

其生产经营是以云南白药系列产品和天然植物药系列产品为主的云南白药系列产品,而且是独家经营。

二、云南白药企业的国际国内运行情况:1、国内发展情况:1.1行业发展状况:《2011年中国中成药市场趋势观察研究预测报告》研究表明2009年我国中药产业经济运行总体状况平稳,中药产业产值、销售、利润增长幅度高于医药行业平均水平,产业规模不断扩大,工业总产值达2300亿元以上。

《2011年中国中成药市场趋势观察研究预测报告》数据显示,2009年1~11月,在国家产业结构调整和振兴发展规划的推动作用下,我国中药产业呈现产值、销售、利润增长幅度高于行业平均水平,增速趋缓与行业水平一致的发展态势。

在2009年之后至今的几年里,中成药行业依然保持稳定的发展速度。

虽然在2012年的皮革胶囊事件之后,人心惶惶,一些以中成药胶囊为主要经营事业的企业的运营情况收到一定的影响,但是总的来讲中国的中成药行业发展平稳,发展空间很大。

云南白药股票分析报告制作人:班级:目录目录 (2)1 宏观分析 (1)1.1 我国经济形势分析 (1)1.2 我国证券市场分析 (1)2 行业分析 (4)2.1 我国医药生物形势分析 (4)2.1.1 发展现状分析 (4)2.1.2 发展前景分析 (4)2.1.3 发展困境分析 (5)2.1.4 综合分析 (6)3 公司分析 (7)3.1 公司基本面分析 (7)3.1.1 公司简介 (7)3.1.2 公司总体经营状况 (7)3.1.3 经营中出现的问题与困难及解决方案 (8)3.1.4 公司未来发展规划及经营目标 (8)3.2 公司财务状况分析 (9)3.2.1 偿债能力分析 (9)3.2.2 营运及盈利能力分析 (9)3.3 技术分析 (10)3.3.1 公司股票图形分析 (10)3.3.2 医药行业股票图形分析 (13)3.3.3 投资诊断 (14)基本面风险 (14)技术面风险 (15)资金进出 (15)4 综合分析 (15)1宏观分析1.1 我国经济形势分析2011年第一季度,中国经济开局良好,继续朝宏观调控的预期方向发展。

消费需求保持稳定,固定资产投资和进出口增长较快,农业生产形势向好,工业企业效益改善,居民收入稳定增加,但物价上涨较快。

第一季度,实现国内生产总值(GDP)9.6万亿元,同比增长9.7%,居民消费价格指数(CPI)同比上涨5.0%。

初步测算,一季度国内生产总值96311亿元,按可比价格计算,同比增长9.7%。

分产业看,第一产业增加值5980亿元,增长3.5%;第二产业增加值46788亿元,增长11.1%;第三产业增加值43543亿元,增长9.1%。

从环比看,一季度国内生产总值增长2.1%。

根据2010年全国城乡居民家庭消费支出调查数据和有关部门调查数据,自2011年1月起,对CPI权数构成进行了例行调整。

采用新权数计算的3月份CPI同比涨幅是5.383%,环比下降0.207%;采用旧权数测算的3月份CPI同比涨幅是5.415%,环比下降0.225%。

一、公司介绍1.1公司概况公司名称:云南白药集团股份有限公司(000538)所属地域:云南省所属行业:医药生物—中药主营业务:制造和销售以云南白药系列产品和天然植物药系列产品为主的各类药品。

产品名称:云南白药系列药品、天然植物药系列药品控股股东:云南白药控股有限公司(持有云南白药集团股份有限公司股份比例:41.52%)实际控制人:云南省人民政府国有资产监督管理委员会(持有云南白药集团股份有限公司股份比例:41.52%)最终控制人:云南省人民政府国有资产监督管理委员会(持有云南白药集团股份有限公司股份比例:41.52%)1.2公司简介云南白药集团股份有限公司是一家主要经营化学原料药、化学药制剂、中成药、中药材、生物制品等的公司.公司产品以云南白药系列、三七系列和云南民族特色药品系列为主,共17种剂型200余个产品,产品畅销国内市场及东南亚一带,并逐渐进入日本、欧美等发达国家市场.公司是我国知名中成药生产企业之一,是云南大型工商医药企业之一,是中国中成药五十强之一.1997年被确定为云南省首批重点培育的四十家大企业大集团之一.2010中药行业品牌峰会品牌评选活动首次发布的中药行业各领域十强企业品牌榜单上,云南白药在中药企业传统品牌榜单十强中排名第一.二、财务分析(一)纵向比较(历史分析)1资产负债表分析资产负债表水平分析表1 公司资产负债表水平分析表金额单位:千元根据表1,可以对该公司总资产变动情况做出以下分析评价:该公司总资产本期增加109134420.97千元,增长幅度为19.22 %,说明该公司本年资产规模有较大幅度的增长。

进一步分析可以发现:①流动资产本期增加2006202311.00 千元,增长幅度为22.57 %,使总资产规模增长了31.07%。

非流动资产本期增加了70540566.76 千元,增长幅度为3.68%,使总资产规模增加了15.57 %,两者合计使总资产增加了2076742877.76 千元,增长幅度为19.22 %。

②本期总资产的增长主要体现在流动资产的增长。

如果仅从这一变化看,该公司资产流动性有所增强。

尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在以下四个方面:一是货币资金的增长。

货币资金本期增长321887039.26 千元,增长幅度为18.28 %,对总资产的影响为2.50 %。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

当然,对于货币资金的这种变化,还应结合该公司的现金需要量,从资金利用效果方面分析,这样才能做出恰当的评价。

二是应收账款票据的增加。

应收票据本期增加702241238.44 千元,增长幅度为35.79 %,对总资产的影响为5.45 %。

对此应结合该公司销售规模变动、信用政策和收账政策进行评价。

三是其他应收款的增加。

其他应收款本期增长393714975.47千元,增长幅度为578.67%,对总资产的影响为3.06%。

③非流动资产的变动主要体现在以下三方面:一是递延所得税资产的增长。

递延所得税净值本期增加51588603.17千元,增长幅度为65.50 %,使总资产规模增长了0.40%,是非流动总资产中对总资产变动影响最大的项目。

二是固定资产的减少。

固定资产本期减少43825675.28千元,减少幅度为3.34%,使总资产规模减少了0.34%。

固定资产规模体现了一个企业的生产能力,但仅仅根据固定资产的变动不能得出企业生产能力上升或下降的结论。

固定资产反应了企业在固定资产项目上暂用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

三是在建工程的增长。

在建工程本期增加40995036.99千元,减少幅度为18.51%,使总资产减少了0.32%。

非流动资产的其他项目虽有不同程度的增减,但对总资产的影响很小,分析时不作为重点。

根据表1,可以对该公司权益总额变动情况作出以下分析评价:该公司权益总额较上年同期增加2076742877.76元,增长幅度为19.22%,说明该公司本年权益总额有较大幅度的增长。

进一步分析可以发现:负债本期增加166150076.54 元,增长的幅度为4.51%,使权益总额增长了23.09%,这种变动可能导致公司偿债能力的加大及财务风险的增加。

股东权益本期增加了1910592801.22千元,增长的幅度为26.84%,使权益总额增长了14.83 %。

根据该公司的资产负债表垂直分析表(见表2)可以发现,该公司本年流动资产比重为84.57%,流动负债的比重为28.47%,属于稳健型结构。

该公司上年流动资产的比重为82.26%,流动负债的比重为32.15%。

从动态方面看,相当于上年,虽然该公司的资产结构和资本结构都有所改变,但该公司资产结构与资本结构适应程度的性质并未改变。

2利润表分析表3 云南白药公司利润表水平分析表金额单位:元净利润分析。

云南白药2013年实现净利润2,321,453,787.17元,比上年增长了738,608,082.26元,,增长率为46.66%,增长幅度较高。

其中,归属母公司股东的净利润比上年增长738,608,082.26元,增长率为46.66%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长870,965,696.34 元引起的,由于所得税费用比上年增长132,357,614.08元,二者相抵,导致净利润增长了738,608,082.26 元。

利润总额分析。

云南白药利润总额增长870,965,696.34元,营业利润增长是有利因素,营业利润比上年增长了843,529,498.67元,增长率为46.98%。

同时,营业外收入的增加使利润总额增加了28,723,586.42元。

综合作用的影响,导致利润总额增加了。

营业利润分析。

该公司营业利润增加主要是营业收入和投资收益增加所致。

营业收入比上年增加1,999,548,811.35元,,增长率为14.47%。

投资收益的增加,导致营业利润增加了684,195,018.56元。

由于营业成本、营业税金及附加、销售费用、管理费用、研发费用、财务费用的增加,以及公允价值变动损益的大幅度上升等的影响,使增减相抵后营业利润增加843,529,498.67元,增长46.98%表4 云南白药公司利润表垂直分析表金额单位:元重为16.69%,比上年度的13.00%增长了3.69%;本年度的利润总额的构成为17.08%,比上年度的13.25%增长了 3.83%;本年度净利润的构成为14.68%,比上年度的11.46%增长了3.22%。

可见,从利润的构成情况上看,云南白药盈利能力比上年度略有提高。

云南白药各项财务成果结构变化的原因,从营业利润结构看,主要是营业成本、营业税金及附加、财务费用结构上升所致,说明营业成本及税金和财务费用上升是降低营业利润构成的根本原因。

3现金流量表分析表 5 该公司现金流量水平分析表单位:元资活动和筹资活动产生的净现金流量较上年的变动额分别为-4.48亿元、3.90亿元、-2.06亿元。

经营活动净现金流量比上年减少了4.48亿元,增长率为-131.06%.经营活动的流入量与流出量比上年增长分别为6.05%和8.90%,增长额分别为1.01亿元和1.46亿元。

经营活动中现金的流入量的增长快于现金的流出量的增长,所以经营活动中的净现金流入量巨额增长。

经营活动中现金增加额主要因为销售商品、提供劳务收到的现金增加9.80亿元,增长率为5.89%,经营活动中现金流出量的增加因为:购买商品、接受劳务支付的现金增加了12.23亿元,增长率为9.60%;支付给职工以及职工支付的现金增加了3.33亿元,增长率为4.86%。

投资活动现金净流量比上年增加了3.90亿元,保持了与上年规模相当的固定资产投资。

结合资产负债表可供出售金融资产项目分析,可知本公司增加了对该项目的投资。

投资活动现金流入量的增加主要来自于投资收益收到的现金增加了0.71亿元,增长率为31.43%;处置固定资产、无形资产和其他长期资金收回的现金净额增加了-0.45亿元,增长率为-57.72%;筹资活动净现金流量减少了2.06亿元,主要是因为筹资活动现金流出的增加额比筹资活动现金流入量的增加额要大。

本期公司负债筹集的资金和偿还的债务多于上期。

现金流入结构分为总流入结构和内部流入结构。

总流入结构是反映企业经营活动额现金流入量、投资活动的现金流入量和筹资活动的现金流入量分别占总现金流入量的比重。

内部流入结构反映的是经营活动、投资活动和筹资活动等各项业务活动现金流入中具体项目的构成请跨国。

现金流入结构的分析可以明确企业的现金究竟来自何方,增加现金流入应该在哪些方面采取措施等。

该公司2013年现金流入量总量约174亿元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占的比重分别为96.00% 、3.91%和0.09%,可见企业的现金流入量主要是经营活动中产生的。

经营活动的现金流入量中销售商品、提供劳务收到的现金,投资活动中收回投资所收到的现金,筹资活动现金流入量中取得借款收到的现金都分别占各类现金流入量的较大比重。

由此可见,该公司在现金流入量,经营活动的现金流入量应当占较高的比例。

(2)现金流出结构分析现金流出结构分为总流出结构和内部流出结构。

现金总流出结构是反映企业经营活动的现金流出量、投资活动的薪金流出量和筹资活动的现金流出量分别在全部流出量中所占的比重。

内部现金流出量结构反映的是经营活动、投资活动和筹资活动等各项业务活动现金流出众具体项目的构成情况。

现金流出结构可以表明企业的现金究竟流向何方,要节约开支应从哪些方面入手等。

该有限公司2013年现金流出总量约为172亿元,其中经营活动现金流出量、投资活动现金流出量和筹资活动现金流出量所占比重分别为95.82%、2.29%和1.89%。

可见在现金流出量总量中经营活动现金流出量所占比重是最大的,投资活动次之。

(二)财务比率分析1偿债能力分析1.1短期偿债能力分析流动比率分析,2011-2013年,流动比率分别为2.21、2.55、2.98,数据基本稳定,说明企业短期偿债能力较强,并基本稳定。

速动比率分析,2011-2013年,速动比率均高于1,说明企业偿债能力较强。

但结合流动比率来看,说明企业存货所占流动资产比例较大,企业需要加强流动资产的管理。

否则,闲置资金过多会影响企业的获利能力,造成机会成本的上升。

1.2长期偿债能力分析从资产负债率和产权比例来看,该指标保持稳定,变化不大,并且2013年最小,说明企业所有者权益对债券的保障程度较高,企业财务风险较小,长期偿债能力较强。

从数据的绝对值看,企业的各项指标表现良好。

从2011-2013的变化来看,营业周期、存货周转天数、应收账款周转天数的缩短,表明企业的资产运用效率不断提高,资产流动性较好。