国际税收第六章 国际避税地(港)及其避税模式

- 格式:ppt

- 大小:272.00 KB

- 文档页数:36

国际避税的形式及对策国际避税是指个人或企业通过合法手段在国际间转移资金和营业利润,以减少税务负担的行为。

身处全球化经济中,国际避税已经成为很多富有的个人和大型跨国企业的常见做法。

然而,随着国际社会对避税行为的关注不断增加,各国政府也加强了对避税的监管,采取了一系列对策。

1.离岸公司:个人或企业可以在低税或无税国家注册离岸公司,将利润通过这些公司转移到境外,以享受更低的税率或免税。

离岸金融中心如开曼群岛、百慕大等地吸引了很多跨国公司和个人注册离岸公司。

2.虚假合同:个人或企业通过虚假的合同在跨国间转移收入,避免在高税率国家缴纳较高的税款。

3.利息和特许权支付:将利息和特许权支付到低税率国家,以降低在高税率国家的税负。

4.拉环境跨国投资:个人或企业在高税率国家设立子公司,通过向该子公司支付高额利息,降低在高税率国家的可抵税所得额。

为了应对国际避税带来的影响,许多国家采取了以下对策:1.增强税务合作:各国通过加强税务信息交换、签署双重征税协议等方式增强合作。

这些措施可以提供更多的税务信息用于监管和取证,遏制跨国避税行为。

2.修改国内税法:许多国家修改了税法,收紧了避税规定和漏洞,有效地堵塞了跨国避税的法律漏洞。

3.引入税务披露规定:一些国家要求跨国企业披露其在各个国家的营业额和所得税支付情况,增加了跨国企业的透明度。

4.强化执法力度:各国税务机构加强对跨国企业的监管力度,加大对违规行为的处罚力度,增加了避税的风险和成本。

5.国际合作打击避税天堂:国际社会加强了对避税天堂的监管,推动这些地区提供更多的税务信息,以降低避税空间。

此外,国际组织如欧盟、OECD等也采取了一系列措施,推动全球范围内的避税问题解决。

例如,欧盟制定了“反税基侵蚀和利润转移”(BEPS)计划,旨在减少跨国企业通过利润转移来避税的行为。

国际避税对于全球经济和发展具有重要影响,因此各国政府需要加强合作,共同制定有效的对策来解决避税问题,维护税收公平和全球经济秩序。

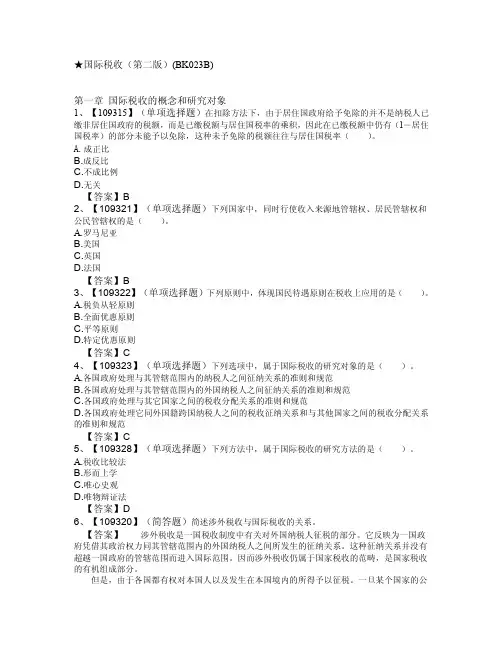

★国际税收(第二版)(BK023B)第一章国际税收的概念和研究对象1、【109315】(单项选择题)在扣除方法下,由于居住国政府给予免除的并不是纳税人已缴非居住国政府的税额,而是已缴税额与居住国税率的乘积,因此在已缴税额中仍有(1-居住国税率)的部分未能予以免除,这种未予免除的税额往往与居住国税率()。

A.成正比B.成反比C.不成比例D.无关【答案】B2、【109321】(单项选择题)下列国家中,同时行使收入来源地管辖权、居民管辖权和公民管辖权的是()。

A.罗马尼亚B.美国C.英国D.法国【答案】B3、【109322】(单项选择题)下列原则中,体现国民待遇原则在税收上应用的是()。

A.税负从轻原则B.全面优惠原则C.平等原则D.特定优惠原则【答案】C4、【109323】(单项选择题)下列选项中,属于国际税收的研究对象的是()。

A.各国政府处理与其管辖范围内的纳税人之间征纳关系的准则和规范B.各国政府处理与其管辖范围内的外国纳税人之间征纳关系的准则和规范C.各国政府处理与其它国家之间的税收分配关系的准则和规范D.各国政府处理它同外国籍跨国纳税人之间的税收征纳关系和与其他国家之间的税收分配关系的准则和规范【答案】C5、【109328】(单项选择题)下列方法中,属于国际税收的研究方法的是()。

A.税收比较法B.形而上学C.唯心史观D.唯物辩证法【答案】D6、【109320】(简答题)简述涉外税收与国际税收的关系。

【答案】涉外税收是一国税收制度中有关对外国纳税人征税的部分。

它反映为一国政府凭借其政治权力同其管辖范围内的外国纳税人之间所发生的征纳关系。

这种征纳关系并没有超越一国政府的管辖范围而进入国际范围。

因而涉外税收仍属于国家税收的范畴,是国家税收的有机组成部分。

但是,由于各国都有权对本国人以及发生在本国境内的所得予以征税。

一旦某个国家的公民或居民在国外从事经济活动,他都会有来自国外的所得或收入,外国政府也就有权向他征税,因而他就有可能面临被本国和外国两个国家征税的问题。

国际税收第六章国际避税地及其避税模式国际税收是指不同国家之间涉及税收的相关问题,包括税收政策、税收体制以及税收征管等方面。

国际税收的复杂性和多样性使得各国都在尽力寻求合理的方法来减少税负,其中包括通过选择国际避税地和利用避税模式来规避税收。

国际避税地指的是那些在全球范围内,因其税收体制和立法环境的特殊性而成为各国纳税人选择的地区,以实现减少或避免税务负担的目的。

这些国际避税地通常具有一系列的优势,例如税率低、税收制度简单、税务秘密保护等。

一些常见的国际避税地包括开曼群岛、百慕大、瑞士、卢森堡等。

这些地区通常采用单一税制或特殊税制,使得纳税人可以通过在这些地区设立公司或信托机构等方式来减少税收负担。

此外,这些地区往往有灵活的立法环境和强大的金融服务体系,方便纳税人进行国际业务和资产管理。

除了选择国际避税地外,利用各种合法的避税模式也是国际纳税人所采用的一种方式。

避税模式是指在不违反法律的前提下,通过利用税法或国家税务政策的漏洞或优惠来减少或避免税收负担的行为。

常见的避税模式包括跨国企业转移定价、利息税法规避、双重非居民避税、无形资产转让定价等。

例如,跨国企业可以通过在不同国家之间进行产品和服务的转移定价来调整利润分配,以实现在税负较低的国家享受更多税收优惠的目的。

此外,一些国家的特定税法规定了一些利息支付的减免或免税政策,企业可以通过设立特殊目的公司或调整利息支付的时间和方式来规避利息税。

然而,国际避税的行为往往涉及到法律的灰色地带,存在一定的风险。

随着国际合作的不断增强,各国对于避税行为的监管也越来越严格。

例如,国际上设立了反洗钱和反逃税制度,加强了对于国际资金流动的监管和追踪,限制了避税行为的空间。

在全球范围内,一些国家还加强了对于税收合规和信息交流的要求,例如通过签署税收信息交换协定或加入国际税收合规机构。

这些措施都为各国提供了更多的合作机会,共同打击国际避税行为。

综上所述,国际避税地及其避税模式是纳税人在全球范围内选择的一种合法手段,用于减少或避免税收负担。