中国联通:2020年1月份业务数据公告

- 格式:pdf

- 大小:181.60 KB

- 文档页数:2

中国联通2020年核心网建设指导意见(征求意见稿)中国联合网络通信集团有限公司2020年01月目录1规划编制总体要求 (1)2无线网 (1)编制范围 (1)规划思路及目标 (1)编制要求 (10)技术部署和应用建议 (28)3宽带接入网 (35)编制范围 (35)规划目标和建设思路 (35)编制要求 (39)4政企网络 (42)编制范围 (42)编制思路和原则 (42)5本地承载网 (48)编制范围 (48)本地基础网络架构 (50)本地管道及光缆 (51)智能城域网 (53)现有IP城域网 (64)现有本地IPRAN网络 (73)本地传输系统 (73)数据网虚拟资源池 (76)CDN (77)IDC网络 (80)IP网络支持系统 (82)“三同步”对网络规划建设的要求 (84)6省干传输网 (85)总体发展策略 (85)省内干线节点指导意见 (85)省内干线光缆网指导意见 (86)省内干线传输系统指导意见 (87)7移动核心网 (89)编制范围 (89)编制要求 (89)总体目标 (90)规划编制思路 (90)8固定语音网 (99)编制范围 (99)规划目标 (99)规划原则 (100)退网思路 (100)建设思路 (101)9创新业务及增值平台(网建平台) (103)编制范围 (103)编制原则 (104)编制思路 (104)编制要求 (110)10基础设施 (111)编制范围 (111)规划编制总体目标 (111)基础设施规划思路 (111)基础设施规划原则 (114)编制要求 (120)11网络IT支撑 (121)编制范围 (121)ONS演进目标 (121)总部与省分建设重点 (121)12节能减排 (125)编制原则 (125)规划目标 (126)编制要求 (127)13技术改造 (132)编制范围 (132)规划目标 (132)编制总体要求 (140)整治/配置参考标准 (141)网络更新改造颗粒度规范 (146)14附件 (147)无线网附件 (147)政企附件 (156)智能城域网附件 (157)技术改造附件 (163)各专业联系人 (164)1 固定语音网建设目标以业务为引导,构建核心网健康性、健壮性关键体系。

证券研究报告|行业专题研究2020年11月03日通信2020年三季报综述:机构持仓创新低,聚焦5G 全新边际机遇我们通过梳理2020年三季报数据,得出以下结论,样本选择见正文:(1)三季度通信行业整体平稳向上,5G 全年建设目标已提前完成。

在经历了一季度的停顿,和二季度强劲的反弹后,三季度进入平稳发展期。

全行业前三季度收入同比上涨4%。

根据工信部最新数据,我国已建成超60万站5G 基站,已提前完成全年建设目标,三季度通信行业整体增速较二季度略有放缓,但依旧保持向上态势,产业链围绕5G+云科技周期共振整体发展良好。

(2)风物长宜放眼量,把握高景气赛道,聚焦5G 生态下正在酝酿的新机遇。

全行业前三季度收入同比增长4%,净利润同比下滑6%。

剔除中兴通讯、中国联通后,20Q1全行业收入同比增长2%,净利润同比下滑4%,主要系一季度疫情影响。

三季度平稳增长,后续将展望5G 应用及共建共享。

虽然从整体上看,2020年前三季度通信行业的业绩增长速度较慢,但主要是受到了一季度疫情停工的影响,随着5G 全年建设目标的达成,后续有望在5G 应用端加速发掘,而在第四大运营商中国广电正式成立后,黄金700Mhz 频段的建设有望加速推动,对我国整体5G 建设及覆盖都有非常深远影响,整个5G 生态的基础设施趋于完善,5G 正进入应用爆发前夜。

我们认为,在此时刻,应该将目光放的更加长远,除了继续关注具有高景气的赛道,更应该聚焦于5G 带来的新边际,新空间,新机会。

(3)费用端持续优化,研发费用稳中有升。

从期间费用率看,经历了一季度由于疫情影响带来的费用上涨,二、三季度重回优化轨道,前三季度全行业费用率为11.8%。

与此同时,销售费用同比下降0.4个百分点,研发费用率同比上涨0.1个百分点,产业链优化仍在持续进行,疫情之下重视研发投入,积极备战5G 带来的行业新机遇。

(4)子行业中,运营商,光模块景气度稳步提升,卫星通信导航异军突起,PCB 韧性极强,射频器件有望随国产替代空间实现反转。

行业报告|行业研究周报通信证券研究报告 2020年08月16日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者王奕红 分析师SAC 执业证书编号:S1110517090004 *******************唐海清 分析师SAC 执业证书编号:S1110517030002 ********************容志能分析师SAC 执业证书编号:S1110517100003 ********************王俊贤 分析师SAC 执业证书编号:S1110517080002********************姜佳汛 分析师 SAC 执业证书编号:S1110519050001********************资料来源:贝格数据相关报告 1 《通信-行业研究周报:ZOOM 停止国内直销服务,继续聚焦高景气细分领域》 2020-08-093 《通信-行业研究周报:5G+云计算持续加速发展, 围绕中报业绩布局高景气细分领域》 2020-07-26行业走势图大湾区数据中心大有可为,运营商坚定5G 网络加速覆盖本周行业重要趋势:未来大湾区数据中心大有可为大湾区新基建(数据中心)产业发展论坛于2020年8月13日在深圳举办。

据中国IDC 圈副总经理刘源先生介绍,2019年广州地区在运营机柜数量达到8.4万架,同比增长30%;深圳地区在运营机柜数量达到5.9万架,同比增长17%。

机柜空置率分别为广州28.8%、深圳9.5%。

IDC 在建设规划内的项目,以广州,东莞,佛山及惠州为代表的城市会成为未来几年的数据中心主要供应地区,估计在今后的三年内以上区域内会增加20万柜的机房供给。

2020年4月,国家发改委首次明确了中国“新基建”的范围。

6月,省工信厅发布了《广东省5G 基站和数据中心总体布局规划(2021-2025年)的通知》。

以5G 和数据中心为代表的新基建成为数字经济高质量发展的新热点。

5G 投资下半场,关注5G 应用和流量基建证券研究报告所属部门। 行业公司部 报告类别 । 行业周报 所属行业 ।科技团队通信 报告时间 । 2020/8/16分析师方科证书编号:S1100518070002 ***************联系人周紫瑞 证书编号:S1100119080005******************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034 上海陆家嘴环路1000号恒生大厦11楼,200120 深圳 福田区福华一路6号免税商务大厦32层,518000 成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——通信行业周报(20200815)❖ 川财周观点本周,电子、通信、计算机跑输沪深300,通信行业下跌0.58%。

细分行业中,网络设备指数下跌0.92%;光模块指数下跌2.21%;光纤指数上涨1.78%;射频天线指数上涨0.24%;IDC 指数下跌1.68%;云计算指数下跌1.63%;物联网指数下跌1.51%。

近期,运营商纷纷发布2020年半年报,业绩表现亮眼。

中国联通实现主营业务收入1,383亿元,同比上升4.0%,高于行业平均的3.2%,实现归母净利润33亿元,同比增长10.9%。

上半年中国联通5G 资本开支126亿,仅占全年350亿的36%,下半年5G 资本开支更大。

各省市纷纷公布5G 基站建设情况,从目前公布的情况来看,今年5G 基站建设大概率超预期。

8月13日消息,商务部裁定,原产于印度的进口单模光纤对中国的倾销可能继续或再度发生,对中国国内产业造成的损害可能继续或再度发生,对原产于印度的进口单模光纤继续征收反倾销税,实施期限为5年。

5G 建设进入高峰期,光纤光缆技术也随之加快发展。

5G 时代随着数据流量不断增加,骨干网传输速率将从100G 向200G/400G 等更高速率升级。

G.654.E 将成超高速传输技术光纤主流。

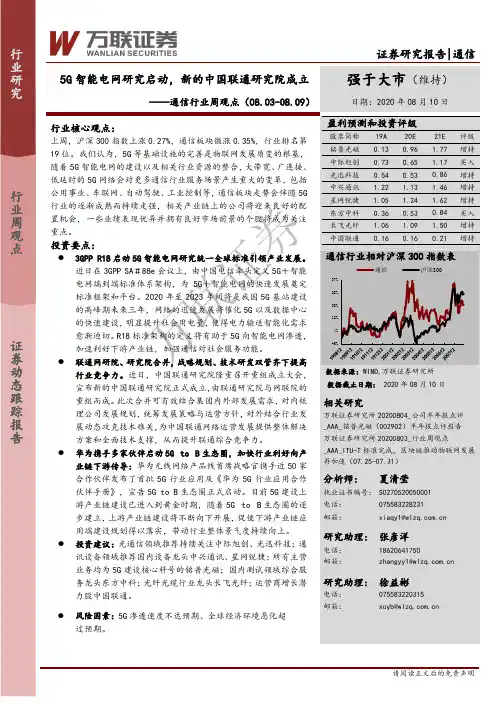

万联证券[Table_MainInfo]证券研究报告|通信5G 智能电网研究启动,新的中国联通研究院成立强于大市(维持)——通信行业周观点(08.03-08.09)日期:2020年08月10日[Table_Summary] 行业核心观点:上周,沪深300指数上涨0.27%,通信板块微涨0.35%,行业排名第19位。

我们认为,5G 等基础设施的完善是物联网发展质变的根基,随着5G 智能电网的建设以及相关行业资源的整合,大带宽、广连接、低延时的5G 网络会对更多通信行业服务场景产生重大的变革,包括公用事业、车联网、自动驾驶、工业控制等,通信板块走势会伴随5G 行业的逐渐成熟而持续走强,相关产业链上的公司将迎来良好的配置机会,一些业绩表现优异并拥有良好市场前景的个股将成为关注重点。

投资要点: ⚫ 3GPP R18启动5G 智能电网研究统一全球标准引领产业发展。

近日在3GPP SA #88e 会议上,由中国电信牵头定义5G +智能电网端到端标准体系架构,为5G +智能电网的快速发展奠定标准框架和平台。

2020年至2023年间将是我国5G 基站建设的高峰期未来三年,网络的迅速发展将催化5G 以及数据中心的快速建设,明显提升社会用电量,使得电力输送智能化需求愈渐迫切。

R18标准架构的定义将有助于5G 向智能电网渗透,加速利好下游产业链,加强通信对社会服务功能。

⚫ 联通网研院、研究院合并,战略规划、技术研发双管齐下提高行业竞争力。

近日,中国联通研究院隆重召开重组成立大会,宣布新的中国联通研究院正式成立,由联通研究院与网联院的重组而成。

此次合并可有效结合集团内外部发展需求,对内梳理公司发展规划,统筹发展策略与运营方针,对外结合行业发展动态攻克技术难关,为中国联通网络运营发展提供整体解决方案和全面技术支撑,从而提升联通综合竞争力。

⚫ 华为携手多家伙伴启动5G to B 生态圈,加快行业利好向产业链下游传导:华为无线网络产品线首席战略官携手近50家合作伙伴发布了首批5G 行业应用及《华为5G 行业应用合作伙伴手册》,宣告5G to B 生态圈正式启动。

中国移动通信公司与中国联合通信公司营销比较分析报告(DOC 22页)《营销管理》课程报告中国移动通信公司与中国联合通信公司营销比较分析报告指导教师:胡佐浩(博士)作者:PMBA 002——第16组陈峰(009282)吴志雄(009255)黄晓霞(009286)韩劲红刘艳霞(009284)执笔:刘艳霞(009284)前言本文通过对自近年来中国移动通信运营行业的市场发展、变化,对两家主要的移动运营商——中国移动通信公司和中国联合通信公司进行了SWOT分析,并在此基础上探讨了两公司的产品定位、定价情况、分销渠道和促销手段等营销策略,并结合《营销管理》课程所学内容对两公司各自的用户特征和市场细分情况进行了分析。

关键词:中国移动、中国联通、移动通信、营销策略、用户特征分析目录一、移动通信行业分析 (1)(一)移动通信行业发展概况与趋势 (1)(二)国际市场概况 (3)(三)国内市场概况 (4)二、中国移动与中国联通的背景介绍及SWOT分析 (6)(一)中国移动通信公司介绍 (6)(二)中国联合通信公司介绍 (8)(三)两公司的SWOT分析及总体水平分析对比 (9)三、两公司目前的营销策略 (16)(一)产品定位 (16)(二)定价情况 (19)(三)分销渠道 (22)(四)促销手段 (23)四、两公司目前的移动通信用户特征比较 (24)(一)用户基本特征比较 (24)(三)品牌认知度比较 (28)(四)用户满意度比较 (29)(五)目标用户群描述 (30)五、中国移动通信公司的用户分析 (31)(一)消费者偏好分析 (32)(二)消费者行为分析 (34)六、参考文献 (39)中国移动通信公司与中国联合通信公司营销比较分析报告一、移动通信行业分析(一)移动通信行业发展概况与趋势2000年的中国移动通信市场可谓红红火火。

1至8月份,全国移动电话新增用户1989.7万户,移动电话用户总数达到6319.2万户,移动用户普及率达4.7%。

内容目录1 投资建议 (3)2 市场行情回顾 (4)3 本月重要数据跟踪与点评 (5)3.1 2020年通信业统计公报:电信业务基本面向好,流量增速止跌回升 (5)3.2 基站设备产量下半年迅速下降 (6)3.3 光模块海外需求逐步回复,云计算厂商资本开支表达乐观 (7)4 行业资讯与重点公司公告 (8)4.1 中国移动公布5G套餐客户数,5G套餐客户达到1.65亿 (8)4.2 国家统计局:2020年全国光缆产量2.89亿芯千米 (8)4.3 Synergy Research的最新数据显示全球大型数据中心总数增至597个 (8)4.4 博创科技(300548.SZ)公布2020年业绩预告 (8)4.5 盟升电子(688311.SH)发布2020年年度业绩预告 (9)4.6 中兴通讯(000063.SZ)发布2020年业绩快报 (9)4.7 天孚通信(300394.SZ)发布2020年度业绩预告 (9)4.8 新易盛(300502.SZ)发布2020年年度业绩预告 (9)4.9 移远通信(603236.SH)发布2020年年度业绩预告 (10)5 风险提示 (10)图表目录图1:2021年1月1日至1月31日申万通信指数表现 (4)图2:2021年1月1日至1月31日申万各板块表现(%) (4)图3:截止2021年1月31日申万通信板块整体法PE (5)图4:截止2021年1月31日申万通信板块中值法PE (5)图5:2015-2020年移动互联网累计接入流量及增速情况 (6)图6:2015-2020年移动互联网月户均移动互联网接入流量 (6)图7:2020年移动通信基站设备产量和环比增速 (7)图8:2020年出口交货值分月增速 (7)图9:光通信激光收发模块出口金额与环比增速 (7)图10:信骅科技单月营收和环比增速 (7)表1:2021年1月申万通信行业涨跌幅前五名 (5)1投资建议通信板块1月份延续弱势,整体调整幅度较大。

电影市场加速回暖,疫情促行业分级发行传媒行业周报系列2020年第34周►市场行情回顾本周(2020.08.17-2020.08.21)上证指数上涨0.61%,沪深300指数上涨0.30%,创业板指下跌1.36%。

SW传媒指数上涨2.41%,相比创业板指上涨3.77pct,在申万一级28个行业涨跌幅排名中位列第3。

►传媒行业数据截至2020年8月21日,院线电影排名前三为《八佰》《哈利·波特与魔法石》和《绝地战警:极速追击》,网播电影排名前三为《怪物先生》《大梦聊斋》和《武动乾坤:涅槃神石》;影视剧集排名前三为《以家人之名》《穿越火线》和《琉璃》;综艺排名前三分别为《乘风破浪的姐姐》《这!就是街舞第三季》和《奔跑吧第四季》;iOS游戏热玩榜前三为《王者荣耀》《和平精英》和《三国志·战略版》;安卓游戏热玩榜前三为《王者荣耀》《战魂铭人》和《江南百景图》。

►核心观点近期电影院进入复工复映第二阶段,国内电影市场加速回暖。

截至8月20日,全国电影票房已超10亿元,超3300万人次观影,全国影院复工率超83%,电影行业的回暖速度加快。

8月21日,由管虎执导的战争电影《八佰》正式上映,此前点映票房已破2亿元。

《八佰》的上映为电影院复工复产注入了强心剂,提振了行业信心。

此外,《八佰》的发行模式引发热议。

该模式对中小影院采用分级发行的方式,在下沉市场设置保底票房。

今年疫情对行业的洗牌,华谊作为行业龙头手握优质内容急于扭转业绩亏损的诉求,加速了影院分级发行模式的出现。

下沉市场影院与内容方的发行议价能力弱,同时长期存在的偷漏瞒报票房的问题,在疫情催化下,行业玩家内生驱动出影院分级发行模式,旨在实现商业模式优化和利益平衡。

►投资建议近期为中报密集披露期,我们建议关注中报业绩超预期和前期业绩预期上修标的。

我们持续看好5G+超高清产业链下游应用领域的成长空间,推荐超高清大屏运营龙头新媒股份及影视版权运营龙头捷成股份。

通信通信行业周报2021年第09期超配(维持评级)2021年07月11日行业周报电联2.1GHz 建网稳步推进,中兴业绩超预期● 行业要闻追踪电联2.1GHz 建网稳步推进,采购规划超24万座:近期,电信联通共同发布2.1GHz 5G 基站采购项目,本次共建共享规模超过24.2万站,截至目前,三大运营商5G 基站累计建设规划已超149万站。

在频率上,电信联通首次采用了中低频谱2.1GHz ,未来有望形成2.1G+3.5GHz 频段5G 网络,进一步降本增效; 中兴通信中报超预期,格局优化下盈利能力大幅改善:中兴通信发布2021年半年度业绩预告,上半年公司实现归母净利润38-43亿元,同比增长104.6%-131.52%,业绩表现亮眼,超市场预期,主要由于市场格局优化背景下公司竞争力加强,带动营业收入和盈利能力的提升,我们认为,公司今年下半年的业绩增长确定性较强,盈利能力有望持续改善。

● 行业重点数据跟踪1)运营商数据:5月,三大运营商移动业务总数16.13亿户,较4月净增加412万户,5G 用户总数达到4.52亿户,较4月末净增加3090万,占比超过28%,加速渗透;2)5G 基站:截止21年3月,5G 基站总数81.9万个,一季度新建4.8万个;3)物联网终端:截至5月,三家基础电信企业发展蜂窝物联网终端用户15.58亿户,实现较快增长;4)云计算及芯片厂商:21Q1国内三大云计算厂商资本开支合计152.76亿元(同比+16%)出现复苏,Intel DCG 部门实现营收56亿美元,同环比均出现下滑,信骅6月营收3.29亿新台币(约7584万元),(同比+1.09 %,环比+7.8%)。

● 行情回顾近两周通信(申万)指数下跌3.31%,沪深300指数下跌3.47%,板块表现弱大于大市,相对收益0.16%,在申万一级行业中排名第15。

在我们构建的通信股票池里有120家公司,近2周平均涨跌幅为0.95%,各细分领域中,均出现不同程度的下跌和上涨。

中国联通:10月起全面实施取消手机国内长途和漫游费针对两会的提速降费要求,中国联通今日表示,2020年,中国联通将继续把提速降费作为重点工作全力推进,自2020年10月1日起,全面取消手机长途与漫游费。

进一步降低国际长途电话与国际漫游资费水平。

3月6日,国务院新闻办公室举办国务院政策吹风会。

中国联通总经理陆益民参加会议并表示,中国联通坚决落实政府工作报告相关要求,并对中国联通的提速降费工作进行了介绍:过去两年,中国联通加大建设投资力度,大幅度提高网络带宽速率,大幅度降低产品资费价格。

一是网络提速情况。

过去两年,中国联通大力推进宽带网络基础设施建设,累计投资超过2000亿元用于光纤建设改造和4G 网络部署。

在固网宽带网络方面,中国联通在全国31个省市区推进光纤网络改造,率先在北方10省实现光纤网络覆盖。

改造后,固网平均接入能力从过去的2Mbps,提升至100Mbps以上。

在移动宽带网络方面,两年来中国联通以工匠精神打造4G匠心网络。

4G网络覆盖范围和网速都得到大幅度提升。

2020年2月,根据宽带发展联盟第13期《中国宽带速率状况报告》,4G网络用户下载速率中国联通最高,达到13.76Mbps。

目前,中国联通4G+网络下行峰值速率已达到300Mbps,局部热点提升至525Mbps。

二是降费让利情况。

中国联通充分认识到提速降费对于稳增长、促改革、调结构、惠民生的重要意义,积极通过提速降费举措,让广大消费者在通信消费方面具有获得感。

在固定宽带方面,平均资费水平持续下降,2020年中国联通固定宽带资费较2015年底降幅超过67%;在移动宽带方面,流量平均资费水平降至新低,相比2015年底降幅超过48%。

在手机长途和漫游降费方面,自2009年3G商用开始,中国联通就已主动降低手机用户国内长途和漫游费,率先推出“长市漫一体”的3G套餐;自2020年10月1日起,中国联通对主流资费套餐取消了国内漫游费;自2020年1月1日起,中国联通新增用户已全部取消漫游费,实行一体化资费。

[Table_Title] 信息技术 技术硬件与设备 运营商开通5G 基站近建设文字 行业研究报告太平洋证券股份有限公司证券研究报告E-MAIL:**************执业资格证书编码:S1190520040002 市场化发展程度也有很大提升空间。

2019年我国集成电路行业销售收入为7562.2亿元,预计2020年我国集成电路行业销售收入有望突破9000亿元。

2.中国移动:公布Web应用防火墙设备集采结果, 迪普科技等中标8月17日, 中国移动日前发布2020年至2022年Web应用防火墙(W AF)设备集中采购中标结果公示,迪普科技、山石网科分别中标。

根据此前发布的招标公告,该项目采购W AF设备共计803台,其中典配1:402台,典配2:401台。

项目采购满足期为2年。

中标候选人的投标报价及中标情况如下:第1中标候选人:杭州迪普科技股份有限公司;投标报价:2398.87万元;中标份额为70%;第2中标候选人:北京山石网科信息技术有限公司;投标报价:2803.49万元;中标份额为30%。

⏹推荐组合本周推荐:美国制裁升级国产替代加速和超级SIM卡销售变暖的【紫光国微】,运营商5GARPU值提升和AR/VR举办的【号百控股】;工业控制及DEA国产替代的【东土科技】;拥有RCS积累及丰富B端客户资源的【梦网集团】;红外热电堆传感器助力业绩拐点,深耕传感器与物联网领域的【汉威科技】;海洋板块带动业绩高增长的【中天科技】;NB-IoT水表大规模部署【新天科技】。

长期推荐:5G主设备及基建:中兴通讯、中国铁塔;天线:盛路通宇;滤波器:大富科技;光模块:中际旭创、光迅科技、剑桥科技、博创科技;受益流量爆发:光环新网、星网锐捷、梦网集团、号百控股、网宿科技、佳创视讯;物联网板块:移为通信、日海智能、广和通。

IDC方向:光环新网、数据港、奥飞数据;⏹风险提示(1)市场超预期下跌造成的系统性风险;(2)重点推荐公司相关事项推进的不确定性风险。

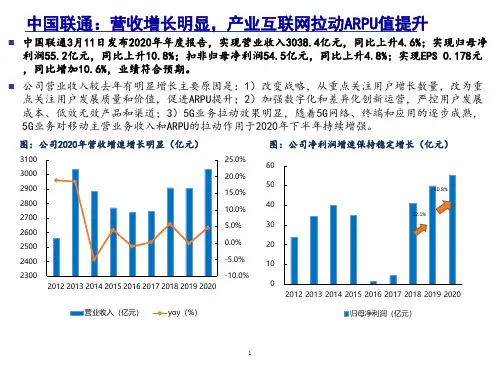

DONGXING SE CURITIE S行业研究事件:三大运营商于近期陆续发布2020年半年度报告。

其中,中国移动20H1营业收入3899亿元(Y oY +0.1%),归母净利润558亿元(Y oY -0.5%),自由现金流590亿元(Y oY +44.1%)。

中国联通2020H1营收1504亿元(Y oY +3.8%),归母净利润33亿元(Y oY +10.9%),自由现金流229亿元(Y oY +44.5%);中国电信2020H1营收1938亿元(Y oY +1.7%),归母净利润139亿元(Y oY +0.3%),自由现金流95亿元(Y oY - 48.1%)。

电信实现携号转网用户净流入,ARPU 值回暖迹象初现。

携号转网政策发布后,运营商内部用户数发生结构性调整,2020年内,中国移动的移动用户总数净流出390.2万,中国联通移动用户总数净流出892万,中国电信实现净流入1050万。

2020H1,中国移动与中国联通的移动ARPU 值环比增速回正。

5G 方面,目前电信移动5G 渗透率约为10%,对比4G 近80%的渗透率,提升空间巨大。

随着5G 基础设施建设推进,网络覆盖逐步增强,5G 用户数不断扩大,运营商移动ARPU 值有望进一步提升。

移动小幅上调全年5G 资本开支指引,SA 商用后基站建设有望加速。

8月,中国移动上调5G 资本开支指引2.8%至1050亿,其它两家运营商5G 资本开支均保持不变,2020年5G 资本开支计划合计1853亿,为2019年的4.5倍。

以上半年完成情况来看,三大运营商均有近半5G 资本开支计划未完成。

截止至2020H1,中国移动累计开通超过35万个5G 基站,电联通过共建共享,累计开通5G 基站超21万个。

移动上调全年新建5G 基站计划至30万站。

我们认为,今年新增5G 基站数有望超过65万,随着SA 在4季度完成商用,国内5G 建设将进一步加快。

运营商聚焦业务转型,IDC&云和物联网为重点突破领域。

证券代码:600050 证券简称:中国联通公告编号:2020-005

中国联合网络通信股份有限公司

2020年1月份业务数据公告

中国联合网络通信股份有限公司公布2020年1月份的运营数据,详情如下:

注1:移动业务数据包含5G用户数。

2020年1月,面对市场饱和、激烈市场竞争以及新型冠状病毒感染肺炎疫情等挑战,本公司自律坚持理性规范竞争,加强差异化和互联网化运营,创新通信供给,强化融合经营,严控用户发展成本,积极清理低效无效产品和渠道,维护公司价值,扎实推进高质量可持续发展。

本公司谨此提醒投资者,以上运营数据为内部统计数据,

为投资者及时了解公司运营概况之用。

上述数据并不对公司未来经营情况作出任何明示或默示的预测或保证,投资者应注意不恰当地信赖或使用以上数据可能造成投资风险。

中国联合网络通信股份有限公司

二○二〇年二月二十日。