雇主责任险定额方案-最新版本

- 格式:docx

- 大小:12.18 KB

- 文档页数:4

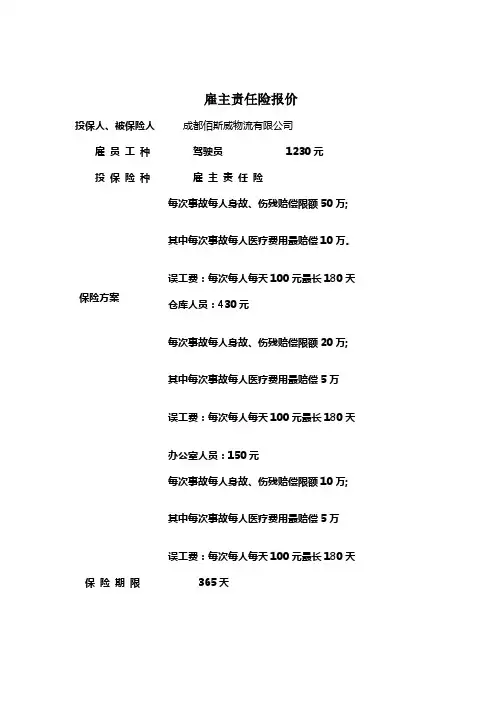

雇主责任险报价投保人、被保险人成都佰斯威物流有限公司雇员工种驾驶员1230元投保险种雇主责任险保险方案每次事故每人身故、伤残赔偿限额50万; 其中每次事故每人医疗费用最赔偿10万。

误工费:每次每人每天100元最长180天仓库人员:430元每次事故每人身故、伤残赔偿限额20万; 其中每次事故每人医疗费用最赔偿5万误工费:每次每人每天100元最长180天办公室人员:150元每次事故每人身故、伤残赔偿限额10万; 其中每次事故每人医疗费用最赔偿5万误工费:每次每人每天100元最长180天保险期限365天免赔医疗费:每次事故每人绝对免赔100元‘超过部分按80%的赔付,最高不超过保单约定的每人医疗费赔偿限额。

误工费:每次事故每人绝对免赔5天,每次事故赔偿天数不超过90天,全年累计不超过180天。

保险责任在本保险合同期间内,凡被保险人的雇员,在其雇佣期间因从事保险单所载明的被保险人的工作而遭受意外事故或患与工作有关的国家规定的职业性疾病所致伤、残或死亡,对被保险人因此依法应承担的下列经济赔偿责任,保险人依据本保险合同的约定,在约定的赔偿限额内予以赔付:(一)死亡赔偿金;(二)伤残赔偿金;(三)误工费用;(四)医疗费用。

保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其他必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

※赔偿处理(一)死亡赔偿金:以保单约定的每人死亡赔偿限额为限。

(二)伤残赔偿金:按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发布的《职工工伤与职业病致残程度鉴定标准》(GB/T16180-1996)(以下称《伤残鉴定标准》)确定伤残等级而支付相应赔偿金。

相应的赔偿限额为该伤残等级所对应的下列“伤残等级赔偿限额比例表”的比例乘以每人死亡赔偿限额所得金额。

伤残等级赔偿限额比例表(三)误工费用保险人负责赔偿被保险人雇员因疾病或受伤导致其暂时丧失工作能力(持续五天以上<不包括五天>无法工作的)而遭受的误工损失:经医院证明,按以下公式计算赔偿:当地最低工资标准/ 30 *(实际暂时丧失工作能力天数-5 天),最长赔付天数为365天,且以保单约定的每人死亡赔偿限额为限。

雇主责任保险条款第一篇:雇主责任保险条款XX保险公司雇主责任保险条款总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条投保人提出保险要求,经保险人同意承保,保险合同成立。

保险合同自书面约定的保险起始日起生效。

若投保人未及时足额缴纳保险费,保险人不承担保险责任。

第三条中华人民共和国境内(不包括香港、澳门和台湾地区)的各类企业、有雇工的个体工商户、国家机关、事业单位、社会团体及其他组织均可投保本保险,均可作为本保险合同的被保险人。

第四条本保险合同所称工作人员,是指与被保险人存在劳动关系(包括事实劳动关系)的各种用工形式、各种用工期限、年满十六周岁的劳动者及其它按国家规定和法定途径审批的劳动者。

保险责任第五条在保险期间内,被保险人的工作人员在中华人民共和国境内(不包括香港、澳门、台湾地区)因下列情形导致伤残或死亡,依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿:(一)在工作时间和工作场所内,因工作原因受到事故伤害;(二)工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害;(三)在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害;(四)被诊断、鉴定为职业病;(五)因工外出期间,由于工作原因受到伤害或者发生事故下落不明;(六)在上下班途中,受到机动车事故伤害;(七)在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡;(八)在抢险救灾等维护国家利益、公共利益活动中受到伤害;(九)原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到现工作岗位后旧伤复发;(十)法律、行政法规规定应当认定为工伤的其他情形。

第六条保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险人书面同意支付的其他必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定也负责赔偿。

雇主责任险方案一、保险责任范围(一)在工作时间和工作场所内,因工作原因受到事故伤害;(二)工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害;(三)在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害;(四)被诊断、鉴定为职业病;(五)因工外出期间,由于工作原因受到伤害或者发生事故下落不明;(六)在上下班途中,受到交通及意外事故伤害;(七)在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡;(八)在抢险救灾等维护国家利益、公共利益活动中受到伤害;(九)原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发;(十)法律、行政法规规定应当认定为工伤的其他情形。

(十一)保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或者诉讼费用以及事先经保险人书面同意支付的其它必要的、合理的费用(以下简称“法律费用”),保险人按照本保险合同约定的限额也负责赔偿。

二、责任免除(一)投保人、被保险人的故意或重大过失行为;(二)战争、敌对行动、军事行为、武装冲突、罢工、暴动、民众骚乱、恐怖活动;(三)核辐射、核爆炸、核污染及其他放射性污染;(四)行政行为或司法行为;(五)被保险人承包商的工作人员遭受的伤害;(六)被保险人的工作人员犯罪或者违反法律、法规的;(七)被保险人的工作人员醉酒导致伤亡的;(八)被保险人的工作人员自残或者自杀的;(九)在工作时间和工作岗位,被保险人的工作人员因投保时已患有的疾病发作或分娩、流产导致死亡或者在48小时之内经抢救无效死亡。

第七条下列损失、费用和责任,保险人不负责赔偿:(一)罚款、罚金及惩罚性赔款;(二)精神损害赔偿;(三)被保险人的间接损失;(四)被保险人的工作人员因保险合同列明情形之外原因发生的医疗费用;(五)本保险合同中载明的免赔额。

三、保险方案四、特别约定条款1、未将符合投保条件的人员全部投保,发生保险事故时按投保人数与实际人数的比例赔付;2.发生保险事故,医疗费用按照社保基本用药标准核定.仅对保险期间内首次罹患的职业病负赔偿责任;3.发生保险事故后,被保险人必须24小内拨打95518电话报案,及时通知保险公司,未及时报案造成的损失和后果由被保险人负责,保险公司可在30%的比例内扣减五、赔偿处理1、被保险人和向其提出损害赔偿请求的工作人员或其代理人协商并经保险人确认;2、仲裁机构裁决;3、人民法院判决;4、保险人认可的其它方式。

保险方案

一、险种:雇主责任保险

二、投保人:无锡市香山养生美容馆

三、投保人地址:无锡市五爱路嘉德广场168-1号

四、被保险人:无锡市香山养生美容馆

五、被保险人地址:无锡市五爱路嘉德广场168-1号

六、被保险人营业处所:无锡市中山路188号汇金广场B座2301室

七、保险期限:自2018年 8 月 1 日0时起,至2019年 7 月 31 日24时止。

八、工种:美容技师、保洁(以人员清单为准)

九、赔偿项目及赔偿限额:

①死亡每人赔偿限额100000(元):

②伤残每人赔偿限额100000(元):

③误工费用每人赔偿限额18000(元):

④医疗费用每人赔偿限额 10000(元):

⑤法律费用每人赔偿限额 3000(元):

十、人数:5人(以人员清单为准)

十一、保险费(元):180元/人/年

十二、特别约定:

1.扩展工伤伤残1-10级赔偿比例为:

1级-100%,2级-80%,3级-70%,4级-60%,5级-50%,

6级-40%,7级-30%,8级-20%,9级-10%,10级-5%。

伤残等级对照国家发布的《劳动能力鉴定职工工伤与职业病致残程度等级》

2.每次工伤医疗费用:社保范围内用药,免赔RMB100元后按照90%的比例赔付。

3.每次误工费用:每人每天定额100元,免赔天数3天,单次事故赔付不超过90天,

全年累计赔付不超过180天。

4.本保单适用《紫金财产保险股份有限公司雇主责任保险(B款)》,注册编号为

C00013730912018052502801。

备注:提供人员清单(姓名、身份证号码、工种、用工单位)。

人保雇主责任险2023条款,人保雇主责任费标准人保雇主责任险2023条款及费用标准全面解读一、引言在现代社会,随着劳动法律的不断完善和劳动者权益的日益凸显,雇主责任问题已成为企业面临的一大挑战。

为了有效管理和规避风险,越来越多的企业选择人保雇主责任险。

本文将对人保雇主责任险2023年的条款和费用标准进行全面解读,帮助企业更好地了解和选择适合自身的保险政策。

二、条款解读1. 保险范围人保雇主责任险2023条款在保险范围上保障范围更全面,不仅包括对雇员的意外伤害造成的医疗费用、误工费和伤残、逝去赔偿金的支付,还增加了对雇员因工作意外引发的精神损害的赔偿。

2. 保险金额人保雇主责任险2023条款增加了保险金额的灵活性,可根据企业的实际情况进行调整,更符合不同企业的需求。

3. 理赔流程在理赔流程上,人保雇主责任险2023条款更加简化和规范化,提高了理赔效率,减少了企业的理赔压力。

4. 新增责任人保雇主责任险2023条款新增了雇主因违反劳动法律法规而引发的责任,为企业带来更大的保障。

三、费用标准解析1. 保费计算公式基本保费 = 员工人数× 统一费率× 基准保额 + 风险加、减费 + 其他费率费用2. 员工人数在保险费用中,员工人数是一个重要的因素,人保雇主责任险2023费用标准对员工人数的计算更加灵活,可以根据企业实际状况进行调整。

3. 统一费率统一费率是人保雇主责任险的保险费率标准,2023年的统一费率调整更符合市场定价趋势,使企业获益更为明显。

4. 其他费率费用除了统一费率外,人保雇主责任险2023标准还对其他费率费用进行了详细规定,企业在保险时应该特别留意这一部分的费用。

四、个人观点与总结在笔者看来,人保雇主责任险2023年的条款和费用标准调整更加贴近企业的实际需求,不仅在保险范围上进行了扩大和细化,而且在费用标准上也更具灵活性。

企业在人保雇主责任险时,应该根据自身情况来选择适合的保险政策,合理规避风险,保障员工权益。

雇主责任险法条-概述说明以及解释1.引言1.1 概述概述部分的内容应该对雇主责任险进行简要介绍和概述。

可以参考以下内容:概述雇主责任险是一种重要的商业保险,旨在保障雇主在员工受伤或生病时所面临的法律责任和经济风险。

在商业活动中,雇主与员工之间的劳动关系是不可避免的,而雇主责任险为保障雇主的利益和员工的权益提供了必要的保障。

随着社会经济的发展和劳动力市场的不断扩大,雇主责任险也变得越来越重要。

在许多国家,雇主都需要购买雇主责任险来满足法律要求,以确保员工在工作中受伤或生病时能够得到及时的医疗和赔偿。

这种保险不仅能保护雇主免受巨额赔偿费用的负担,也能保障员工的权益,确保他们能够获得公正的赔偿。

本文将对雇主责任险的定义、背景以及相关法条和规定进行详细介绍和分析。

首先,我们将对雇主责任险进行定义和解释,以便读者清晰地理解这种保险的内涵和功能。

接下来,我们将深入探讨雇主责任险的作用和意义,以及其在保护雇主和员工利益方面的重要性。

此外,我们还将介绍雇主责任险的相关法条和规定,以帮助读者更好地了解该保险的司法背景和具体要求。

这些法条和规定涵盖了雇主责任险的购买义务、赔偿标准、索赔程序等方面,对于合法合规地购买和使用雇主责任险具有极大的指导意义。

最后,我们将总结雇主责任险法条的重要性,并对未来的发展提出展望和建议。

雇主责任险在保护雇主和员工的权益方面起着重要的作用,但同时也存在一些问题和挑战。

通过深入研究和完善相关法条,我们可以进一步提高该保险的效益和适应性,为雇主和员工提供更好的保障。

总之,本文将全面介绍和分析雇主责任险的相关法条和规定,旨在帮助读者更好地理解该保险的概念、作用和意义,以及如何合法合规地购买和使用雇主责任险。

1.2文章结构文章结构的重要性在于给读者一个清晰的概念,让他们能够理解文章的整体框架和内容安排。

一个良好的文章结构可以让读者更容易获取信息,阅读起来也更加流畅和有条理。

在本文中,文章结构按照如下方式组织:1. 引言:在引言部分,将对雇主责任险法条进行概述,并介绍文章的结构和目的。

雇主责任险1-6类职业明细

雇主责任险是一种保险,旨在保护雇主免受员工在工作中受伤

或生病的索赔。

在一般的雇主责任险中,通常将不同的职业划分为

不同的类别,以确定保费的计算方式。

以下是1-6类职业的一般明细:

1. 第一类职业,一般办公室工作人员、行政人员、销售人员等。

这些职业通常不涉及高风险的工作环境或操作,因此保险费率较低。

2. 第二类职业,服务行业工作人员,如餐厅服务员、酒店前台

接待员等。

这些职业可能涉及一定程度的身体活动,但通常不属于

高风险职业。

3. 第三类职业,建筑业工人、装配工人、机械操作工人等。

这

些职业可能需要在高风险的工作环境中操作设备或从事体力劳动,

因此保险费率较高。

4. 第四类职业,医护人员、护士、实验室技术人员等。

这些职

业可能接触到传染病、化学品或其他危险物质,因此属于高风险职业。

5. 第五类职业,农业工人、渔民、林业工人等。

这些职业通常在户外工作,面临天气、自然环境等因素的影响,因此属于高风险职业。

6. 第六类职业,矿工、建筑工人、登高作业人员等。

这些职业通常在极具危险性的环境中工作,因此保险费率最高。

以上是一般雇主责任险中1-6类职业的一般明细。

不同的保险公司可能会对这些类别进行细微调整,因此在购买保险时,建议与保险代理人或公司进行详细咨询,以确保获得最适合自己企业需求的保险方案。

关于雇主责任险一、美亚公司提供的方案1、保障项目2、保费注:以上方案是雇主工伤补偿责任险+团体意外险,如单独做雇主工伤补偿责任险,则保费相应减少20%,即办公室人员约98元,司机约316元,总保费约37636元。

目前团体意外险的人均保费是60元,总保费约22320元,跟雇主责任险的总保费相差约24725元。

(团体险到期日期是2012年9月28日)二、工伤例子1、工资1700元,10级伤残张三为清洁工,工资1700元,于2009年6月份上班时间受伤,住院一个月,医疗费用2万元,其中自费300元,停薪留职期间的护理费用为3000元,三个月后被评为10级残疾。

评残后张三与公司解除劳动合同。

按照工伤保险条例,公司需承担以下赔偿:注:因雇主责任险的伤残补偿是以不超过公司应承担的责任为限,所以,伤残补偿只能赔付6800元,且总额只能赔付15200元给员工。

此案中,公司无需再作其它赔偿。

2、工资5000元,7级伤残李四为QA,工资5000元,于2010年10月份上班时间受伤,住院两个月,医疗费用3万元,其中自费500元,停薪留职期间的护理费用为4000元,五个月后被评为7级残疾。

评残后李四与公司解除劳动合同。

注:因雇主责任险的伤残补偿是以不超过公司应承担的责任为限,所以,伤残补偿只能赔付100500元,且总额只能赔付125100元给员工。

此案中,公司无需再作其它赔偿。

3、工资10000元,伤残5级李四为电子工程师,工资10000元,于2010年1月上班时间受伤,住院三个月,医疗费用5万元,其中自费800元,停薪留职期间的护理费用为1万元,6个月后被评为6级残废,评残后张三与公司解除劳动合同。

注:因雇主责任险的伤残补偿是以不超过公司应承担的责任为限,所以,伤残补偿只能赔付160800元。

此案中,除去保险公司赔付的177500元外,我公司还需赔给员工485160-177500=307660元。

从以上案例分析1、按照约定工资5000元购买雇主责任险,如发生7-10级的伤残,基本上保险公司已经可以全部赔付工伤保险条例要求单位赔付的部分。