项目工程经济静态及其动态分析算例

- 格式:doc

- 大小:174.25 KB

- 文档页数:9

静态投资计算公式例题静态投资是指在不考虑资金时间价值的情况下,用于建设项目的固定资产投资、无形资产投资和其他资产投资的总和。

下面咱们通过一些例题来更清楚地理解静态投资的计算公式。

先来说说静态投资的计算公式:静态投资 = 建筑安装工程费 + 设备及工器具购置费 + 工程建设其他费用 + 基本预备费。

咱们来看个例子哈。

比如说有个新建的工厂项目,建筑安装工程费总共花了 800 万元。

购买各种设备和工器具花了 500 万元。

工程建设其他费用呢,像土地使用费、勘察设计费等等加起来有 200 万元。

然后基本预备费按照前面三项费用之和的 5%来计算。

那咱们先算算基本预备费是多少。

前面三项费用之和是 800 + 500 + 200 = 1500 万元,基本预备费就是 1500×5% = 75 万元。

所以这个项目的静态投资就是 1500 + 75 = 1575 万元。

再给您说个我曾经碰到的事儿。

有一次,我去一个正在建设的学校项目现场考察。

那时候正好在计算静态投资,工地上热火朝天的,各种机器轰鸣声不断。

我就和项目负责人在临时搭建的办公室里讨论数据。

负责人一脸愁容地跟我说:“这算来算去,感觉资金有点紧张啊。

”我就跟他一起一项一项地梳理费用。

发现他们在设备采购上,原本计划买一些高端但价格贵的设备,经过仔细分析和对比,发现有些功能其实用不上,换成性价比更高的设备,一下子就节省了不少钱。

在计算工程建设其他费用的时候,我们又发现有一些费用可以通过优化流程和合理规划来降低。

比如说,在土地使用方面,通过和相关部门的沟通协调,调整了一些规划,节省了一部分土地使用费。

经过一番努力,最终把静态投资控制在了合理的范围内。

回到静态投资的计算,咱们再看一个例子。

假设一个住宅小区项目,建筑安装工程费是 1200 万元,设备及工器具购置费 400 万元,工程建设其他费用 300 万元,基本预备费按照 8%计算。

那先算基本预备费,(1200 + 400 + 300)×8% = 152 万元。

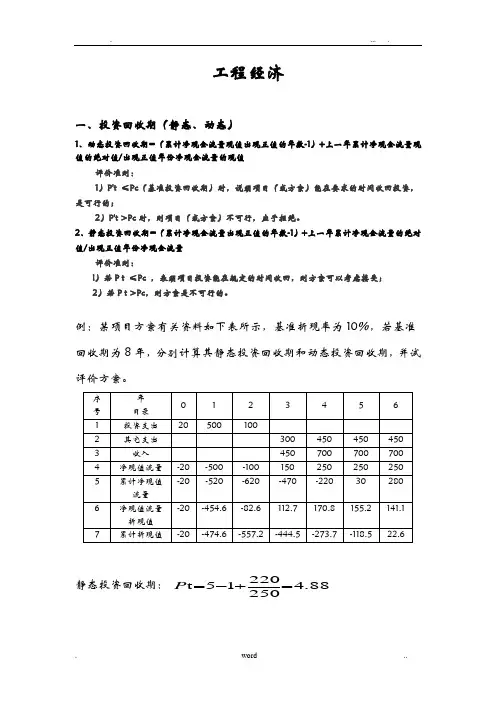

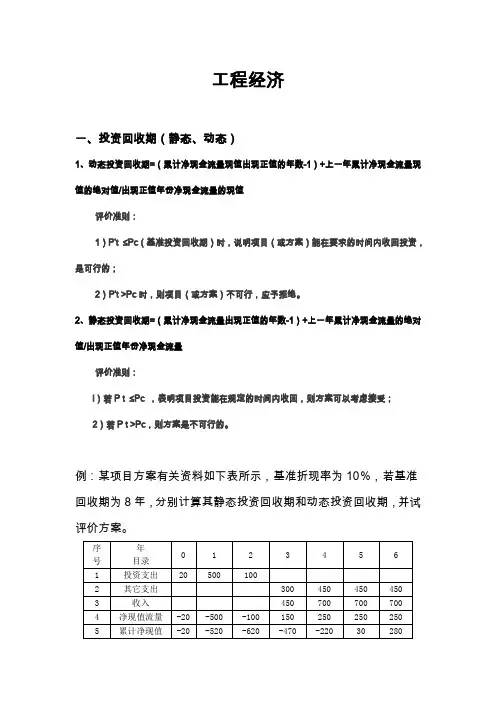

工程经济一、投资回收期(静态、动态)1、动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值评价准则:1)P't ≤Pc (基准投资回收期)时,说明项目(或方案)能在要求的时间收回投资,是可行的;2)P't >Pc 时,则项目(或方案)不可行,应予拒绝。

2、静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量评价准则:l )若P t ≤Pc ,表明项目投资能在规定的时间收回,则方案可以考虑接受; 2)若P t >Pc ,则方案是不可行的。

例:某项目方案有关资料如下表所示,基准折现率为10%,若基准回收期为8年,分别计算其静态投资回收期和动态投资回收期,并试静态投资回收期:88.425022015t =+-=P动态投资回收期:84.51.1415.11816=+-=t P 由于项目方案的投资回收期小于基准的投资回收期,则该项目可行。

二、投资效果系数法(静态)投资效果系数:亦称投资收益率,是指项目在正常生产年份的年净收益和投资总额的比值。

(通常项目可能各年的净收益额变化较大,则应该计算生产期年均净收益额和投资总额的比率。

)公式:I YE =,(S E E ≥则可以接受,S E E <,则应当拒绝)E:投资收益率Y :正常生产年份净收益(年均净收益) I :投资总额例:有一临街商铺,面积约45平方米,售价约170万元,贷款85万,契税51000,每月还款9970元,每月物业管理费20每平方米,水电费每月400,目前在这个物业的周边,同等物业的月租金约是350元/平方米,如这个商铺要是买下并成功出租,那么,它的投资回报率将是多少呢?解:年投资计收益率=(每月租金*12个月)/商铺总价=(45*350)*12/170万=11.1%三、年折算费用法(静态)年折算费用:工程的固定资产投资及每年的运行管理维修费各换算为每年均等的费用后相加所得之和。

某工程项目各年净现金流量如下表所示。

如果基准折现率为10%,计算该项目的静态投资回收期、动态投资回收期、净现值和内部收益率。

要求:1.计算过程; 2.填充下表(注意正、负号)] 解:Pt=5-1+90000/120000=4.75(年) Pt’=7-1+18400/61560=6.3(年) NPV=-250000-200000(P/F,10%,1)+120000(P/A,10%,9)(P/F,10%,1) =19.64(万元) i=15%时,NPV=7.42万元;i=20%时,NPV=-1.36万元 故,IRR=15%+ 5% ×7.42/(7.42+1.36)=19.2%1. 某投资工程项目,建设期2年。

第一年年初投资1200万元,第二年年初投资1000万元,第三年投产当年年收益100万元,项目生产期14年,若从第四年起到生产期末的年均收益为390万元,基准收益率为12%,试计算并判断:1.项目是否可行?2.若不可行,从第四年起的年均收益须增加多少万元,才能使基准投资收益率为12%? 1.解:(1)因为 NPV=-1200-1000(P/F,12%,1)+100(P/F,12%,3)+390(P/A,12%,13)(P/F,12%,3) =-238.54<0 所以,项目不可行(2)使基准收益率达到12%,也即使NPV≥0 故NPV=-1200-1000(P/F,12%,1) +100(P/F,12%,3)+A(P/A,12%,13)(P/F,12%,3) ≥0 得出A=442.14(万元),增加额为442.14-390=52.14(万元)2.某工程项目建设期2年,第一年投资450万元,生产期10年,若投产后年均收益为65万元,生产期末回收残值10万元,基准收益率为10%,试计算并判断:1.项目是否可行?2.120 000-200 000-250 000净现金流量2-1010年份-18400676801500001200006-16060081960-900001200004-860807452030000120000543160-242560-332680-431800-250000累计净现金流现值615609012099120-181800-250000净现金流量现值270000-210000-330000-450000-250000累计现金流量-200000-250000现金流出120000120000120000现金流入73210年份项目的IRR是多少?(现金流量图及计算过程)2.解:(1)因为NPV=-450+65(P/A,10%,10)(P/F,10%,2)+10(P/F,10%,12)=-116.75<0所以,项目不可行(2) i=5%时,NPV=10.82万元;i=8%时,NPV=-72.12万元故,IRR=5%+ 3% ×10.82/(10.82+72.12)=5.36%3.某公司有3个独立方案A,B,C,寿命期均为10年,期初投资和每年净收益如下表所示,当投资限额为800万元时,用互斥方案组法求出最优方案组合。

静态总投资、动态总投资

我国将固定资产的投资分为静态投资和动态投资,其区别如下:

1、静态总投资=建筑安装工程费+设备及工器具购置费+工程建设其它费+基本预备费(这些都是造价中相对固定的费用)

2、动态总投资=涨价预备费+固定资产投资方向调节税+建设期贷款利息。

(造价中的不可预测或可调节的费用)

资本金

是指在建设项目总投资中,由投资者认缴的出资额,对于建设项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;投资者可按其出资的比例依法享有所有者权益,也可转让其出资及其相应权益,但不得以任何方式抽回。

项目资本金主要强调的是作为项目实体而不是企业所注册的资金。

注册资金是指企业实体在工商行政管理部门登记的注册资金,通常指营业执照登记的资金,即会计上的“实收资本”或“股本”,是企业投资者按比例投入的资金。

在我国注册资金又成为企业资本金。

因此,项目资本金有别于注册资金。

动态投资回收期

是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这就是它与静态投资回收期的根本区别。

动态投资回收期就是净现金流量累计现值等于零时的年份。

满足条件

动态投资回收期是考虑资金的时间价值时收回初始投资所需的时间,应满足下式:P't =(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值

1)P't ≤Pc(基准投资回收期)时,说明项目(或方案)能在要求的时间内收回投资,是可行的;

2)P't >Pc时,则项目(或方案)不可行,应予拒绝。

工程经济一、投资回收期(静态、动态)1、动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值静态投资回收期:88.425022015t =+-=P动态投资回收期:84.51.1415.11816=+-=t P 由于项目方案的投资回收期小于基准的投资回收期,则该项目可行。

二、投资效果系数法(静态)投资效果系数:亦称投资收益率,是指项目在正常生产年份的年净收益和投资总额的比值。

(通常项目可能各年的净收益额变化较大,则应该计算生产期内年均净收益额和投资总额的比率。

)公式:I YE =,(S E E ≥则可以接受,S E E <,则应当拒绝)E:投资收益率Y :正常生产年份净收益(年均净收益) I :投资总额例:有一临街商铺,面积约45平方米,售价约170万元,贷款85万,契税51000,每月还款9970元,每月物业管理费20每平方米,水电费每月400,目前在这个物业的周边,同等物业的月租金约是350元/平方米,如这个商铺要是买下并成功出租,那么,它的投资回报率将是多少呢?解:年投资计收益率=(每月租金*12个月)/商铺总价=(45*350)*12/170万=11.1%三、年折算费用法(静态)年折算费用:工程的固定资产投资及每年的运行管理维修费各换算为每年均等的费用后相加所得之和。

公式是:Zj=Cj+Pj*Rc,其中Zj表示折算费,Cj表示年运营费,Pj表示投资额,Rc表示基准投资率。

例:某工程有四个实施方案可供选择,各方案的应用环境相同。

四个方案的投资额依次是60万元、80万元、100万元、120万元;四个方案的年运行成本依次是16万元、13万元、10万元和6万元。

若基准投资率为10%,则采用折算费用法的最优方案为?解:甲的折算费用=(16+60×10%)万元=22万元;乙的折算费用=(13+80×10%)万元=21万元;丙的折算费用=(10+100×10%)万元=20万元;丁的折算费用=(6+120×10%)万元=18万元。

工程项目的盈亏分析方法在进行工程项目的盈亏分析时,一般可以采用多种方法来评估项目的经济效益。

本文将介绍几种常见的盈亏分析方法,包括静态盈亏点分析、动态盈亏点分析、灵敏度分析和蒙特卡洛模拟等。

静态盈亏点分析是一种比较简单直观的分析方法,通常用于评估工程项目在特定条件下的成本和收益关系。

该方法通过计算固定成本、变动成本、销售价格和销售数量等因素之间的关系,确定项目达到盈亏平衡所需要的最低销售数量或价格。

通过静态盈亏点分析,可以帮助项目管理者更好地把握项目的经济状况,做出合理的决策。

动态盈亏点分析相对于静态盈亏点分析来说,更加综合和全面。

在动态盈亏点分析中,除了考虑固定成本、变动成本、销售价格和销售数量等基本因素外,还会对不同时间段内的现金流量进行分析,进而评估项目的盈利能力。

通过动态盈亏点分析,可以更加全面地了解工程项目在不同时间段内的盈亏状况,为项目的长期发展提供依据。

除了静态和动态盈亏点分析,灵敏度分析也是一种常用的盈亏分析方法。

灵敏度分析通过对关键变量进行变动,评估这些变动对项目经济效益的影响程度。

通过灵敏度分析,可以确定项目经济效益的敏感性,帮助管理者更好地制定风险管理策略。

此外,蒙特卡洛模拟也是一种常见的盈亏分析方法。

蒙特卡洛模拟通过对项目中各种不确定性因素进行随机抽样,模拟这些因素可能的不同取值,进而评估项目的盈亏状况。

通过蒙特卡洛模拟,可以更加全面地考虑项目中的各种风险因素,为项目的风险管理提供参考。

综上所述,工程项目的盈亏分析是非常重要的。

通过采用静态盈亏点分析、动态盈亏点分析、灵敏度分析和蒙特卡洛模拟等方法,可以全面评估工程项目的经济效益,为项目管理者提供决策支持。

希望本文介绍的盈亏分析方法对您有所帮助。

工程经济一、投资回收期(静态、动态)1、动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值评价准则:1)P't ≤Pc (基准投资回收期)时,说明项目(或方案)能在要求的时间内收回投资,是可行的;2)P't >Pc 时,则项目(或方案)不可行,应予拒绝。

2、静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量评价准则:l )若P t ≤Pc ,表明项目投资能在规定的时间内收回,则方案可以考虑接受; 2)若P t >Pc ,则方案是不可行的。

例:某项目方案有关资料如下表所示,基准折现率为10%,若基准回收期为8年,分别计算其静态投资回收期和动态投资回收期,并试静态投资回收期:88.425022015t =+-=P动态投资回收期:84.51.1415.11816=+-=t P 由于项目方案的投资回收期小于基准的投资回收期,则该项目可行。

二、投资效果系数法(静态)投资效果系数:亦称投资收益率,是指项目在正常生产年份的年净收益和投资总额的比值。

(通常项目可能各年的净收益额变化较大,则应该计算生产期内年均净收益额和投资总额的比率。

)公式:I YE =,(S E E ≥则可以接受,S E E <,则应当拒绝)E:投资收益率Y :正常生产年份净收益(年均净收益) I :投资总额例:有一临街商铺,面积约45平方米,售价约170万元,贷款85万,契税51000,每月还款9970元,每月物业管理费20每平方米,水电费每月400,目前在这个物业的周边,同等物业的月租金约是350元/平方米,如这个商铺要是买下并成功出租,那么,它的投资回报率将是多少呢?解:年投资计收益率=(每月租金*12个月)/商铺总价=(45*350)*12/170万=11.1%三、年折算费用法(静态)年折算费用:工程的固定资产投资及每年的运行管理维修费各换算为每年均等的费用后相加所得之和。

公式是:Zj=Cj+Pj*Rc ,其中Zj 表示折算费,Cj 表示年运营费,Pj 表示投资额,Rc 表示基准投资率。

例:某工程有四个实施方案可供选择,各方案的应用环境相同。

四个方案的投资额依次是60万元、80万元、100万元、120万元;四个方案的年运行成本依次是16万元、13万元、10万元和6万元。

若基准投资率为10%,则采用折算费用法的最优方案为? 解:甲的折算费用=(16+60×10%)万元=22万元; 乙的折算费用=(13+80×10%)万元=21万元; 丙的折算费用=(10+100×10%)万元=20万元; 丁的折算费用=(6+120×10%)万元=18万元。

在多方案比较时,可以选择折算费用最小的方案即选择最优方案为丁。

四、净现值法、净年值法(动态)1、净现值(NPV ):是指按一定的折现率(基准收益率),将投资项目寿命周期内所有年份的净现金流量折现到计算基准年(通常是投资之初)的现值累加值。

()()()()∑∑==--=+-=nt tnt tt t i F P CO CI i CO CI NPV 00,,/10≥NPV 项目可接受,0<NPV 项目不可接受。

例:解:NPV =-1000+300×(P /A ,10% ,5)=-1000+300×3.791=137.3 ≥0项目可行2、净年值(NAV ):是将方案各个不同时点的净现金流量按基准收益率折算成与其等值的整个寿命期内的等额支付序列年值后再进行评价、比较和选择的方法。

()()()()()()()⎪⎪⎭⎫ ⎝⎛⎥⎦⎤⎢⎣⎡--=⎥⎦⎤⎢⎣⎡-==∑∑=-=n i F A t n i P F CO CI n i P A n i F P CO CI n i P A NPV NAV n t t n n t t ,,/,,/,,/,,/,,/0000000在独立方案或单一方案评价时,NAV ≥0,方案可以考虑接受。

在多方案比较中,净年值越大方案的经济效果越好。

max{NAVj ≥ 0}例:有A 、B 两个方案,A 方案的寿命期为15年,经计算其净现值为100万元;B 方案的寿命期为10年,经计算其净现值为85万元。

设基准折现率为10%,试比较两个方案的优劣。

解:()()()()()()万元万元834.1316275.08510%,10,/85,,/147.1313147.010015%,10,/100,,/00=⨯=⨯===⨯=⨯==P A n i P A NPV NAV P A n i P A NPV NAV B B A A五、净现值比率法(动态)净现值率是指按基准折现率计算的方案寿命期内的净现值与其全部投资现值的比率。

公式:P I NPVNPVR =,I p :总投资现值独立方案或单一方案,NPVR ≥0时方案可行。

多方案比选时,max{NPVRj ≥0}。

当投资没有限制时,进行方案比较时,原则上以净现值为判别依据。

仅当投资有限制或约束时,才需要考虑单位投资效率。

净现值率主要用于多方案的优劣排序。

六、内部收益率法(动态)内部收益率(IRR ):又称内部报酬率,是指项目在计算期内各年净现金流量现值累计等于零时的折现率。

∑=-=+-nt tt IRR CO CI 00)1()( 当 IRR ≥i0 时,则表明项目的收益率已达到或超过基准收益率水平,项目可行; 当 IRR <i0 时,则表明项目不可行。

例:某项目净现金流量如下表,假设基准收益率为15%,用IRR 来判断方案的可行性。

解:()()()()()()()()()()()()()()万元万元先分别设02.45,15.0,/404,15.0,/403,15.0,/202,15.0,/301,15.0,/20100126.45,12.0,/404,12.0,/403,12.0,/202,12.0,/301,12.0,/20100%15%,122121-=+++++-==+++++-===F P F P F P F P F P i NPV F P F P F P F P F P i NPV i i ()()()()()%15%5.13%12%1502.4126.4126.4%12122111<=-++=-++=i i i NPV i NPV i NPV i IRR 用内插法算出:因此该方案不可行。

七、寿命期相同的互斥方案的选择1、差额净现值法:对于寿命期相同的互斥方案,利用不同方案间的差额净现金流量在一定的基准折现率条件下计算出的累计折现值即为差额净现值。

若ΔNPV ≥0,则表明增加的投资在经济上是合理的即投资大的方案优于投资小的方案; ΔNPV <0 ,则说明投资小的方案更经济。

2、差额内部收益率法:是指进行比选的两个互斥方案的各年净现金流量的差额的折现值之和等于零时的折现率。

若ΔIRR >i0,则投资大的方案为优选方案; 若ΔIRR <i0,则投资小的方案为优选方案。

公式:()()[]()()()()()()()()()IRR NPV IRR NPV IRR NPV IRR NPV IRR CO CI IRR CO CIIRR CO CI CO CIB A B A tnt t B B tnt t A Atnt t B B t A A∆=∆=∆-∆⇒=∆+--∆+-=∆+----=-=-=∑∑∑即0011010例:()()()()()()%1.15%4.14010/20100010/3920089.2210%10/2010064.3910%10/39200===+-=+-=+-==+-=B A B A B A IRR IRR IRR A P IRR A P A P NPV A P NPV ①;可求得:,,,,由方程式:万元,,万元,,求解:BA B A B A <IRR IRR i >IRR i >IRR >>NPV NPV ②且,但是判别:00%10%100==()()()方案。

方案优于的,即则多投资的资金是值得,,,万元,,内部收益率计算差额净现值和差额B A i IRR >NPV >IRR IRR A P A P NPV ③0%100%8.13010/1910075.1610%10/19100=∆∆=∆⇒=∆+-=+-=∆八、寿命期不相同的互斥方案的选择寿命期不等时先要解决方案间时间上的可比性问题:可通过设定共同的分析期或者给寿命期不等于共同分析期的方案选择合理的方案持续假定或余值回收假定。

常用方法:1、年值法是指投资方案在计算期的收入及支出,按一定的折现率换算成等值年值,用以评价或选择方案的一种方法。

年值法使用的指标有NAV(净年值法)与AC(费用年值法),用年值法进行寿命期不等的互斥方案比选,隐含着一个假设:各备选方案在其寿命期结束时均可按原方案重复实施或以与原方案经济效果水平相同的方案接续。

例:有两个互斥型方案如表所示。

若基准收益率为15%,试选择较优方案。

解:NAVA =600-850(A/P,15%,3)=227.7(万元)NAVB =680-1000(A/P,15%,4)=329.7(万元)因为NAVB >NAVA,故方案B优于方案A。

2、最小公倍数法是以不同方案使用寿命的最小公倍数作为研究周期,在此期间各方案分别考虑以同样规模重复投资多次,据此算出各方案的净现值,然后进行比选。

例:1200解:由于寿命期不等,设定共同的分析期为最小公倍数,则A 方案重复4次,B 方案重复3次。

现金流量图如下:解:()()()()()()()()()A B V NP V NP A P F P F P V NP A P F P F P F P V NP B ABA优于方案方案万元万元⇒'<'=+---='=+----='1.185624%,12,/48016%,12,/12008%,12,/120012007.128724%,12,/36018%,12,/80012%,12,/8006%,12,/800800九、线性盈亏平衡分析盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+式中:T ——产品销售税金及附加。

盈亏平衡点产量点=V T P C Vt P C FF --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F式中:Q ——设计生产能力的产量 生产能力利用率越低越好。