第五章筹资管理(下)【思维导图】

- 格式:pdf

- 大小:816.11 KB

- 文档页数:36

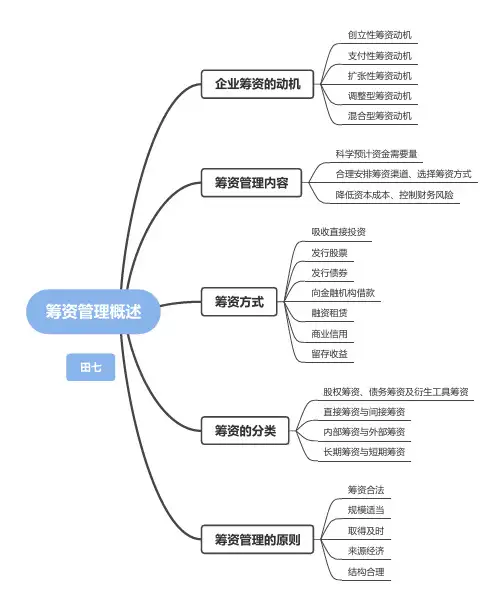

筹资管理概述企业筹资的动机

筹资管理内容

创立性筹资动机

支付性筹资动机

扩张性筹资动机

调整型筹资动机

混合型筹资动机

科学预计资金需要量

合理安排筹资渠道、选择筹资方式

降低资本成本、控制财务风险

筹资方式

吸收直接投资

发行股票

发行债券

向金融机构借款

融资租赁

商业信用

留存收益

筹资的分类

股权筹资、债务筹资及衍生工具筹资

直接筹资与间接筹资

内部筹资与外部筹资

长期筹资与短期筹资

筹资管理的原则

筹资合法

规模适当

取得及时

来源经济

结构合理

田七。

高级经济实务(工商管理)(第二版)各章节思维导图(章节思维导图为2021年3月版本)附赠1:高级经济实务(工商管理)(第二版)章节目录及各章重要程度章节重要程度第一章企业职能与战略决策★★★★第二章企业制度与组织结构★第三章市场营销管理★★第四章生产运营管理★★★★第五章质量管理与安全管理★★★第六章供应链管理★★★★第七章企业创新★★★★第八章人力资源管理★★★第九章财务管理★★★★第十章管理信息系统与电子商务★第十一章国际商务运营★★附赠2:2022年高级经济师(工商管理)考试大纲变化对比章节名称2021年大纲内容2022年大纲内容变化情况考试目的和要求测查应试人员是否具有从事高级工商管理实务的综合能力。

要求应试人员全面掌握并应用现代工商管理理论和方法,系统分析企业竞争环境和竞争态势,辨析内部优势、劣势和外部的机会、威胁,确定企业发展战略,进行经营管理决策,建立企业制度与组织结构,提高市场营销管理、生产运营管理、质量与安全管理、供应链管理、人力资源管理和财务管理水平,做好企业技术创新、管理信息系统与电子商务、国际商务运营工作,领导企业参与竞争等。

测查应试人员是否具有从事高级工商管理实务的综合能力。

要求应试人员全面掌握并应用现代工商管理理论和方法,尤其是应用中国特色的理论和实践成果,系统分析企业竞争环境和竞争态势,辨析内部优势、劣势和外部的机会、威胁,确定企业发展战略,进行经营管理决策,建立企业制度与组织结构,提高市场营销管理、生产运营管理、质量与安全管理、供应链管理、人力资源管理和财务管理水平,做好企业技术创新、管理信息系统与电子商务、国际商务运营工作,领导企业参与竞争等。

新增第一章企业职能与战略决策1.企业职能与战略决策。

包括企业与企业管理的职能、企业战略分析与战略制定、企业经营决策分析等。

1.企业职能与战略决策。

包括企业与企业管理的职能、企业战略分析与战略制定、企业商业模式与经营决策等。

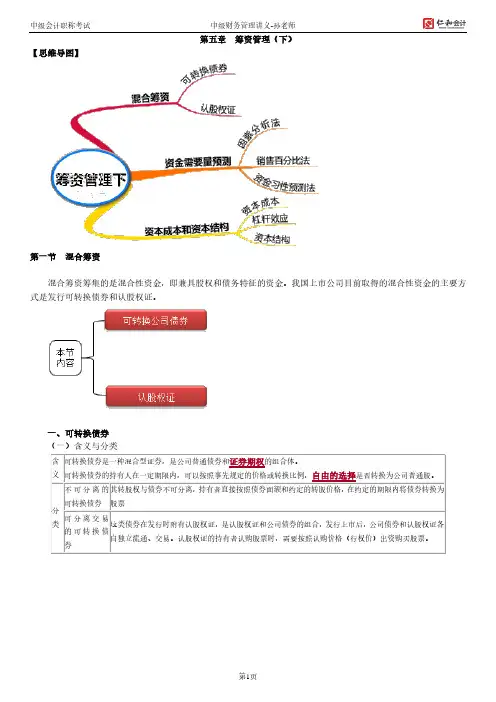

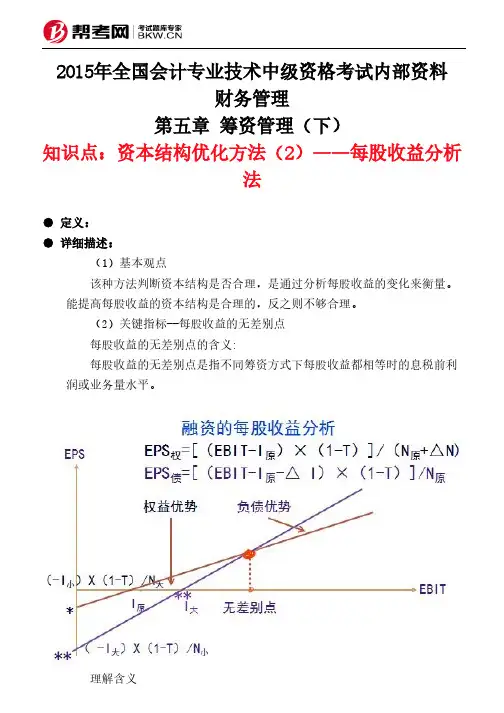

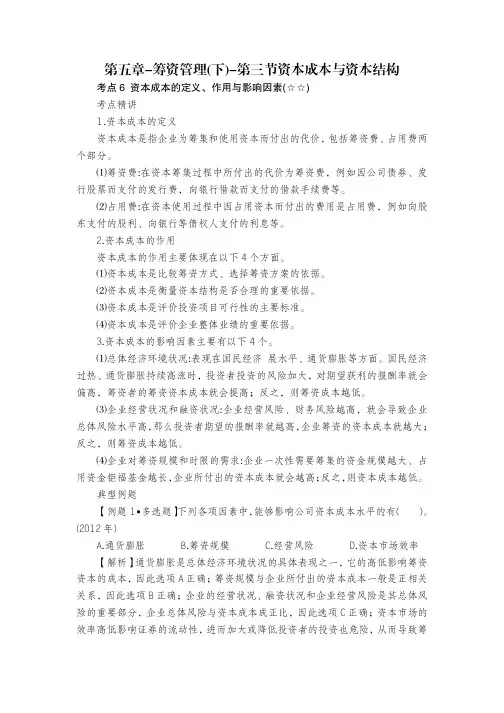

2015年全国会计专业技术中级资格考试内部资料财务管理第五章 筹资管理(下)知识点:杠杆效应(3)——财务杠杆效应及财务杠杆系数● 详细描述:(1)含义财务杠杆效应是指由于固定性资本成本(利息等)的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

每股收益(Earnings per share)=(净利润-优先股利)/普通股股数(2)财务杠杆效应的度量指标--财务杠杆系数(Degree Of Financial Leverage)定义公式:计算公式:教材【例5-15】有A、B、C三个公司,资本总额均为1000万元,所得税率均为30%,每股面值均为1元。

A公司资本全部由普通股组成;B公司债务资本300万元(利率10%),普通股700万元;C公司债务资本500万元(利率10.8%),普通股500万元。

三个公司20×1年EBIT均为200万元,20×2年EBIT均为300万元,EBIT增长了50%。

有关财务指标如表5-7所示:(3)结论例题:1.下列各项中,影响财务杠杆系数的因素有()。

A.产品边际贡献总额B.变动成本C.固定成本D.财务费用正确答案:A,B,C,D解析:根据财务杠杆系数的计算公式,DFL=EBIT/(EBIT-I),且EBIT=销售收入-变动成本-固定成本,由公式可以看出影响财务杠杆系数的因素。

2.在其他因素一定,且息税前利润大于0的情况下,下列可以导致财务杠杆系数降低的有()。

A.提高基期息税前利润B.增加基期的有息负债资金C.减少基期的有息负债资金D.降低基期的变动成本正确答案:A,C,D解析:提高基期的有息负债资金会提高基期的利息费用,利息费用和财务杠杆系数之间是同方向变动的,因此选项B不是答案。

3.某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为()。

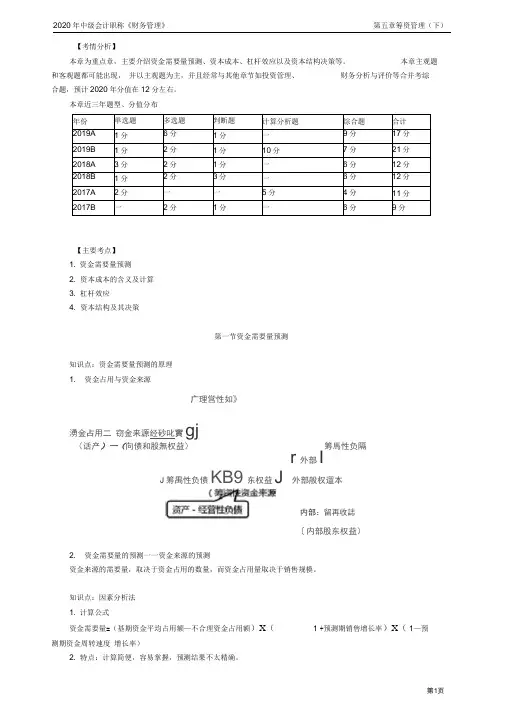

【考情分析】本章为重点章,主要介绍资金需要量预测、资本成本、杠杆效应以及资本结构决策等。

本章主观题和客观题都可能出现,并以主观题为主,并且经常与其他章节如投资管理、财务分析与评价等合并考综合题,预计2020年分值在12分左右。

本章近三年题型、分值分布年份单选题多选题判断题计算分析题综合题合计2019A1分6分1分一9分17分2019B1分2分1分10分7分21分2018A3分2分1分一6分12分2018B1分2分3分一6分12分2017A2分一一5分4分11分2017B一2分1分一6分9分【主要考点】1. 资金需要量预测2. 资本成本的含义及计算3. 杠杆效应4. 资本结构及其决策第一节资金需要量预测知识点:资金需要量预测的原理1. 资金占用与资金来源广理営性如》湧金占用二窃金来源经砂叱實gj(话产)一(向债和股無权益)筹馬性负隔r外部IJ筹禺性负债KB9东权益J 外部般权遛本内部:留再收誌〔内部股东权益)2. 资金需要量的预测一一资金来源的预测资金来源的需要量,取决于资金占用的数量,而资金占用量取决于销售规模。

知识点:因素分析法1. 计算公式资金需要量=(基期资金平均占用额—不合理资金占用额)X( 1 +预测期销售增长率)X(1—预测期资金周转速度增长率)2. 特点:计算简便,容易掌握,预测结果不太精确。

3. 适用条件:品种繁多、规格复杂、资金用量较小的项目。

【例题•单项选择题】(2013年)甲企业本年度资金平均占用额为3500万元,经分析,其中不合理部分为500万元。

预计下年度销售增长 5%资金周转加速2%则下年度资金需要量预计为( )万 丿元。

A. 3000B.3087C.3150D.3213『正确答案』B『答案解析』资金需要量=( 3500-500 )X ( 1 + 5% X ( 1 — 2% = 3087 (万元)知识点:销售百分比法 (一)基本原理销售百分比法假设某些(经营性或敏感性)资产和负债与销售额存在稳定的百分比关系(与销售额同比增长),根据这个假设预计外部资金需要量(筹资性负债与外部股权资本的 增加额)。

考情分析本章为重点章,内容主要包括资金需要量预测(定量分析法)、资本成本、杠杆效应与资本结构。

涉及到大量计算性的内容,需要在理解的基础上学习,并通过适量做题予以巩固。

本章难度中等,各种题型均有可能涉及。

本章具体结构如下:第一节资金需要量预测知识点:因素分析法(分析调整法)(一)含义:是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。

(二)公式:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)【提示】销售增长率>0,每实现一定的销售额所需要的资金量增加,反之,所需要资金量减少;资金周转速度增长率>0,意味着资金周转加速,每1元资金所带动的销售额增加,即每实现一定的销售额所需要的资金量减少,反之,所需要资金量增加。

【例题】甲企业上年度资金平均占用额为2200万元,经分析,其中不合理部分200万元,预计本年度销售增长5%,资金周转加速2%。

则:预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元)(三)优缺点及适用范围优点:计算简便,容易掌握。

缺点:预测结果不太精确。

适用范围:通常用于品种繁多、规格复杂、资金用量较小的项目。

知识点:销售百分比法★★(一)基本原理式1:资产=负债+所有者权益假设某些资产(敏感性资产)和负债(敏感性负债)与销售额存在稳定的百分比关系,随着销售额的增长,敏感性资产和敏感性负债相应增加,从而增加企业未来的资金需求。

这部分增加的资金需求,一部分来自预测期的收益留存,另一部分通过外部筹资取得。

式2:敏感性资产+非敏感性资产=敏感性负债+非敏感性负债+所有者权益式2中:随着销售收入的增加,敏感性资产(如:存货)需要增加100万元,同时,随着销售收入的增长,敏感性负债(如:应付账款)自发增加30万元,则企业新增资金需求70万元。

第五章筹资管理(下)[例5-1] 甲企业上年度资金平均占用额为2 200万元,经分析,其中不合理部分200万元,预计本年度销售增长5%,资金周转加速2%。

则:预测本年度资金需要量=(2 200 - 200)x(1 + 5%)x(1 – 2%)=2 058(万元)[例5-2] 光华公司20x2年12月31日的简要资产负债及相关信息如表5-1所示。

假定光华公司20x2年销售额10 000万元,销售净利率为10%,利润留存率40%。

20x3年销售额预计增长20%,公司有足够的生产能力,无须追加固定资产投资。

表5-1光华公司资产负债及相关信息表(20x2年12月31日)金额单位:万元首先,确定有关项目及其与销售额的关系百分比。

在表5-1中,N表示不变动,是指该项目不随销售的变化而变化。

其次,确定需要增加的资金量。

从表5-1可以看出,销售收入每增加100元,必须增加50元的资金占用,但同时自动增加15元的资金来源,两者差额的35%产生了资金需求。

因此,每增加100元的销售收入,公司必须取得35元的资金来源,销售额从10 000万元增加到12 000万元,增加了2 000万元,按照35%的比率可预测将增加700万元的资金需求。

最后,确定外部融资需求的数量。

20x3年的净利润为1 200万元(12 000 x 10%),利润留存率40%,则将有480万元利润被留存下来,还有220万元的资金必须从外部筹集。

根据光华公司的资料,可求得对外融资的需求量为:外部融资需求量= 50% x 2000 – 15% x 2000 – 10% x 40% x 12000 =220(万元)[例5-3] 某企业20x1~20x6年历史产销量和资金变化情况如表5-2所示,根据表5-2整理出来表5-3。

20x7年预计销售量为1500万件,需要预计20x7年的资金需要量。

表5-2产销量与资金变化情况表表5-3资金需要量预测表(按总额预测)a = ∑X2 . ∑Y - ∑X . ∑XY =400n∑X2 –(∑X) 2b = n∑XY- ∑X . ∑Y =0.5n∑X2 –(∑X)2解得:Y= 400 + 0.5X把20x7年预计销售量1 500万件代入上式,得出20x7年资金需要量为:400 + 0.5 x 1 500 = 1 150(万元)[例5-4] 某企业历年现金占用与销售收入之间的关系如表5-4所示,需要根据两者的关系,来计算现金占用项目中不变资金和变动资金的数额。