中小学校教育经费收支情况统计表

- 格式:doc

- 大小:31.50 KB

- 文档页数:1

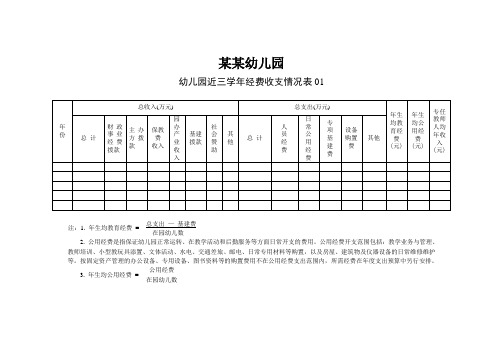

某某幼儿园

幼儿园近三学年经费收支情况表01

注:1. 年生均教育经费= 总支出—基建费在园幼儿数

2. 公用经费是指保证幼儿园正常运转、在教学活动和后勤服务等方面日常开支的费用。

公用经费开支范围包括:教学业务与管理、教师培训、小型教玩具添置、文体活动、水电、交通差旅、邮电、日常专用材料等购置,以及房屋、建筑物及仪器设备的日常维修维护等。

按固定资产管理的办公设备、专用设备、图书资料等的购置费用不在公用经费支出范围内,所需经费在年度支出预算中另行安排。

3. 年生均公用经费=

公用经费在园幼儿数

幼儿园近三学年经费收支情况表01

填表人:填表日期:联系电话;。

附件

2022年陕西省教育经费执行情况统计表

-2023

表二各级教育生均一般公共9(算教育经费增长情况

表二各级教育生均一般公共Bt算教育经费增长情况(续)

表三各级教育生均一般公共H算教育事业费支出增长情况

单位:元

表三各级教育生均一般公共BS算教育事业费支出增长情况(续)

表四各级教育生均一般公共S{算公用经费支出增长情况

表四各级教育生均一般公共算公用经费支出增长情况(续)

表五全省教育两个,只增不减”情况表

注:1.以上表格各市统计数据含市本级学校。

2.以上表格数据涉及比例及增长率均以实际数值进行计算,其中部分数据采用四舍五入并以亿元

为单位展示,不影响实际比例及增长率。

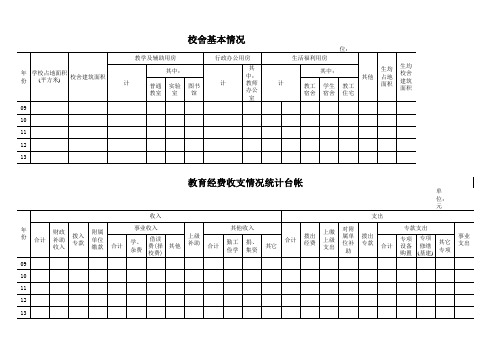

全国教育经费统计2020年(十一)中小学校(单位)基本情况表单位代码:表号:教财基2-1表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行42=行43+行44+行45+行46+行47+行48行49=行50+行51+行52+行53(十二)★中小学校(单位)教育经费收入情况表单位代码:表号:教财基2-2表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01=行02+行08+行11+行14+行15+行16+行17+行18+行19+行20+行26行02=行03+行04+行05+行06+行07(十三)中小学校(单位)非同级财政拨款收入情况表单位代码:表号:教财基2-2F表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

2.本表统计范围为中小学校、幼儿园及教育行政单位、教育事业单位、党校、社会主义学院、行政学院、国家会计学院等。

3.审核关系。

行01 =行02+行08行02=行03+行04+行05+行06+行07(十四)★中小学校(单位)教育经费支出情况表单位代码:表号:教财基2-3表单位名称:制定机关:教育部地区代码:批准机关:国家统计局地区名称:批准文号:国统制[2018]86号隶属关系:有效期至:2021年7月单位负责人:填表人:联系电话:填报日期:20 年月日说明:1.本表由各填报单位报送。

7.教育经费有关情况统计表(3个表册)

教育经费有关情况统计表

表一:中小学公用经费定额标准

填报单位:(盖章)填表人:填报日期:年月日

备注:1.《教育经费有关情况统计表》在验收前递交评估验收组;

2. 表一、表二由县级财政部门填写,表三由县级教育部门填写。

表二:中小学公用经费收入支出总表

填报单位(盖章):填表人:填报日期:年月日

备注:本表为县(市、区)公用经费收支总表,02列应逐一填写上级追加经费的文件号、本级配套的凭证号,以及每次拨付学校的凭证号。

表三:中小学公用经费拨付情况统计表

填报单位(盖章):填表人:填报日期:年月日

备注:本表要求按乡镇逐校填写,九年一贯制学校按初中、小学分别填写。

项目经费为除基准定额经费以外的薄弱学校补助等经费。

2010年教育经费执行情况分析报告百年大计,教育为本。

为了办好人民满意的教育,在各级党委、政府都非常高度重视教育发展的今天,把教育发展摆在优先发展的战略高度,对教育采取多种形式、多种渠道筹措资金进行了大量的投入,使教育投入逐年增加,办学条件进一步改善,办学水平进一步提高,教育方针得到更进一步的贯彻落实。

现将我校2006年教育经费作如下分析报告:一、基本情况:我校2010年共有中小学生999人、36个教学班,在职教职工76人,退休教师17人。

二、收入部分:财政补助收入xxx万元,上级补助收入xx万元,勤工俭学收入x万元;事业收入x万元;其它收入x万元,共计收入xxx万元。

三、支出部分:人员支出xxx万元,公用经费支出xx万元,基建支出xx万元,合计支出xxx万元。

四、根据预算内经费收入情况看,财政对预算内经费的拨款数看,符合教育经费的三个增长点:1、2006年预算内教育经费拨款为xxx万元,2005年为xxx万元,增长13%;2、生均预算内教育经费逐年增长,2006年生均预算内教育经费为xxx元, 2005年为xxx元,增长26%;3、生均公用经费逐年增长,2006年生均公用经费为xxx元,2005年为xxx元,增长了12%。

从执行情况来看,教育经费拨款和生均公用经费增长幅度不大。

这也是今后财务工作的难点和重点,应努力争取上级财政的拨款力度和倾斜度。

如我校现有的活动场地远远不能满足学生活动的需求,更不要说达到国家规定的人均活动面积不能少于4平方米的要求了;另我校还没有单独的卫生室和浴室,连住宿生的基本卫生保健都不能保证;学生食堂也不能满足现有学生吃饭的要求,特别是雨天,学生打饭就得打雨伞或者到教室去吃,没有专用的餐厅和餐桌;全校76个教职工,除了管理住宿生的老师和门卫住校外,其余都是在外租房住,一是给老师工作带来不便,不利于管理学生;二是也是教师增加了支出负担,使教师的福利受到了一定的影响。

综上所述来看,我校2006年教育经费的执行情况是相当规范的。