房产税纳税申报表(空白表)

- 格式:doc

- 大小:39.50 KB

- 文档页数:3

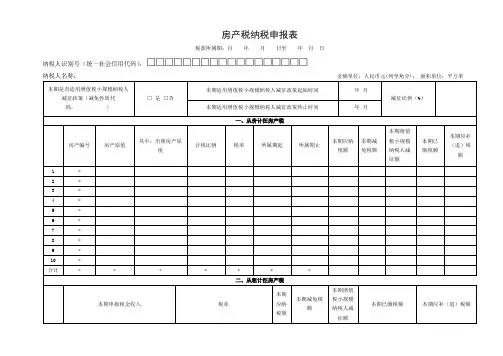

房产税纳税申报表税款所属期:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);面积单位:平方米填表说明:1.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括现行使用的三个附表,附表一为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表除“本期是否适用增值税小规模纳税人减征政策”“本期适用增值税小规模纳税人减征政策起始时间”和“本期适用增值税小规模纳税人减征政策终止时间”外,其他数据项由系统自动生成。

3.纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

4.纳税人名称:填报营业执照、税务登记证等证件载明的纳税人名称。

5.本期是否适用增值税小规模纳税人减征政策(减免性质代码:):纳税人在税款所属期内有任意一个月份为增值税小规模纳税人的,勾选“是”;否则,勾选“否”。

6.本期适用增值税小规模纳税人减征政策起始时间:如果税款所属期内纳税人一直为增值税小规模纳税人,填写税款所属期起始月份;如果税款所属期内纳税人由增值税一般纳税人转登记为增值税小规模纳税人,填写成为增值税小规模纳税人的月份。

如,税款所属期为2019年1月至6月,按月申报增值税的某企业在2019年2月11日前为增值税一般纳税人,2月11日转登记为增值税小规模纳税人,该企业本期适用增值税小规模纳税人减征政策起始日期为2019年3月,应在本栏填写“2019年3月”。

系统默认为税款所属期起始月份,纳税人可以修改。

7. 本期适用增值税小规模纳税人减征政策终止时间:如果税款所属期内纳税人一直为增值税小规模纳税人,填写税款所属期终止月份;如果税款所属期内纳税人由增值税小规模纳税人转登记为增值税一般纳税人,填写增值税一般纳税人生效之日上月;经税务机关通知,逾期仍不办理增值税一般纳税人登记的,自逾期次月起不再适用减征优惠,填写逾期当月所在的月份。

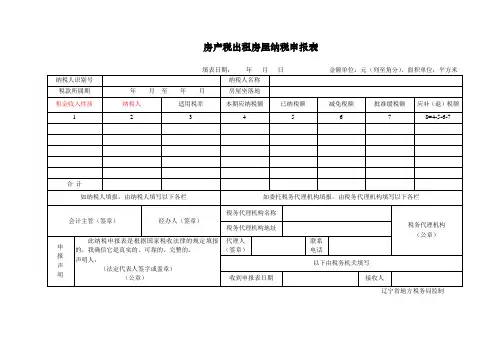

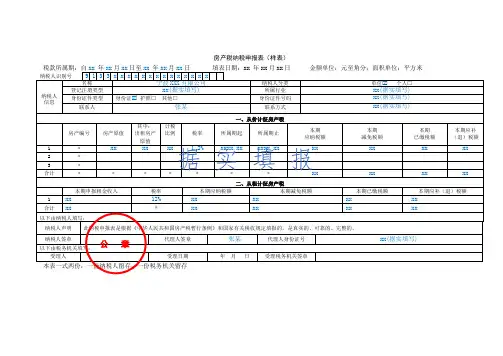

房产税出租房屋纳税申报表

辽宁省地方税务局监制

填表说明

1、租金收入性质:

(1)经营性出租房屋的租金收入(2)个人出租的居住性房屋的租金收入。

经营性出租房屋的租金收入是指租出房产取得的租金收入,个人出租的居住性房屋的租金收入是指租出房产取得的租金收入。

2、纳税人:

(1)出租方纳税(2)承租方纳税。

3、适用税率:

(1)经营性出租房产12%

(2)个人出租居住性房产4%

4、本期应纳税额=本期收取的租金收入×12% 或 4%。

5、减免税额:指已审批或已备案的减免税额。

6、应补(退)税额=本期应纳税额-已纳税额-减免税额-批准缓税额。

7、本表为A4横式一式两联,一联纳税人留存,一联主管税务机关留存。

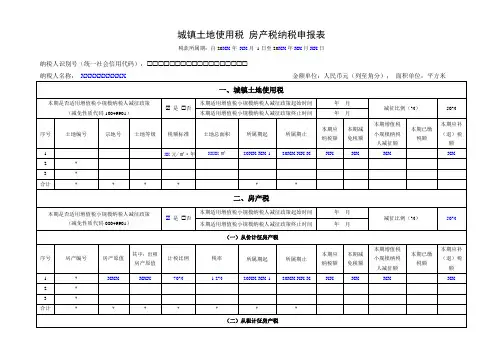

城镇土地使用税房产税纳税申报表税款所属期:自20XX年XX月1日至20XX年XX月XX日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:XXXXXXXXXX金额单位:人民币元(列至角分);面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于在中华人民共和国境内申报缴纳城镇土地使用税、房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》《中华人民共和国城镇土地使用税暂行条例》及《中华人民共和国房产税暂行条例》制定,为《城镇土地使用税房产税纳税申报表》主表。

本表除“本期是否适用增值税小规模纳税人减征政策”“本期适用增值税小规模纳税人减征政策起始时间”“本期适用增值税小规模纳税人减征政策终止时间”和“减征比例”外,其他数据项来源于《城镇土地使用税房产税税源明细表》并由系统自动生成。

《城镇土地使用税房产税减免税明细申报表》为《城镇土地使用税房产税纳税申报表》的附表。

3.税款所属期:默认为税款所属期的起始时间和终止时间。

4.纳税人识别号(统一社会信用代码):填写纳税人识别号码或统一社会信用代码。

5.纳税人名称:填报营业执照、税务登记证、身份证件等证件载明的纳税人名称。

6.本期是否适用增值税小规模纳税人减征政策(减免性质代码:城镇土地使用税10049901、房产税08049901):纳税人在税款所属期内有任意一个月份为增值税小规模纳税人的,勾选“是”;否则,勾选“否”。

7.本期适用增值税小规模纳税人减征政策起始时间:如果税款所属期内纳税人一直为增值税小规模纳税人,填写税款所属期起始月份;如果税款所属期内纳税人由增值税一般纳税人转登记为增值税小规模纳税人,填写成为增值税小规模纳税人的月份。

如,税款所属期为2019年1月至6月,按月申报增值税的某企业在2019年2月11日前为增值税一般纳税人,2月11日转登记为增值税小规模纳税人,该企业本期适用增值税小规模纳税人减征政策起始日期为2019年3月,应在本栏填写“2019年3月”。

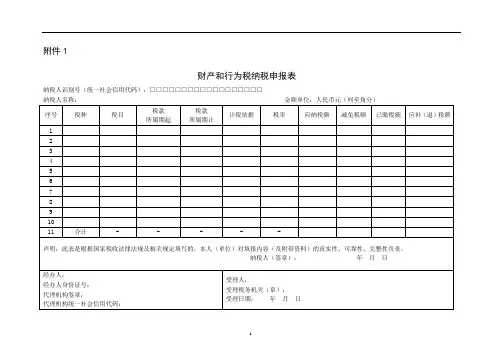

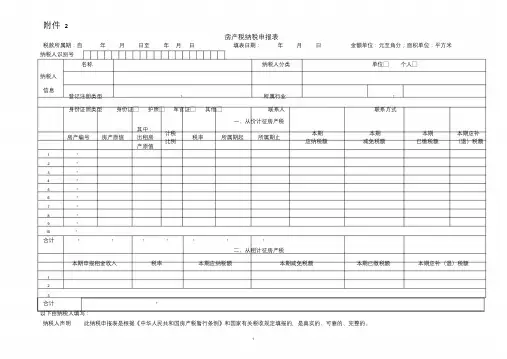

附件1财产和行为税纳税申报表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.本表适用于申报城镇土地使用税、房产税、契税、耕地占用税、土地增值税、印花税、车船税、烟叶税、环境保护税、资源税。

2.本表根据各税种税源明细表自动生成,申报前需填写税源明细表。

3.本表包含一张附表《财产和行为税减免税明细申报附表》。

4.纳税人识别号(统一社会信用代码):填写税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

纳税人名称:填写营业执照、税务登记证等证件载明的纳税人名称。

5.税种:税种名称,多个税种的,可增加行次。

6.税目:税目名称,多个税目的,可增加行次。

7.税款所属期起:纳税人申报相应税种所属期的起始时间,填写具体的年、月、日。

8.税款所属期止:纳税人申报相应税种所属期的终止时间,填写具体的年、月、日。

9.计税依据:计算税款的依据。

10.税率:适用的税率。

11.应纳税额:纳税人本期应当缴纳的税额。

12.减免税额:纳税人本期享受的减免税金额,等于减免税附表中该税种的减免税额小计。

13.已缴税额:纳税人本期应纳税额中已经缴纳的部分。

14.应补(退)税额:纳税人本期实际需要缴纳的税额。

应补(退)税额=应纳税额-减免税额-已缴税额。

附表财产和行为税减免税明细申报附表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.本表为《财产和行为税纳税申报表》的附表,适用于申报城镇土地使用税、房产税、契税、耕地占用税、土地增值税、印花税、车船税、环境保护税、资源税的减免税。

2.纳税人识别号(统一社会信用代码):填写税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

纳税人名称:填写营业执照、税务登记证等证件载明的纳税人名称。

3.适用增值税小规模纳税人减征政策的,需填写“本期是否适用增值税小规模纳税人减征政策”“本期适用增值税小规模纳税人减征政策起始时间”“本期适用增值税小规模纳税人减征政策终止时间”。

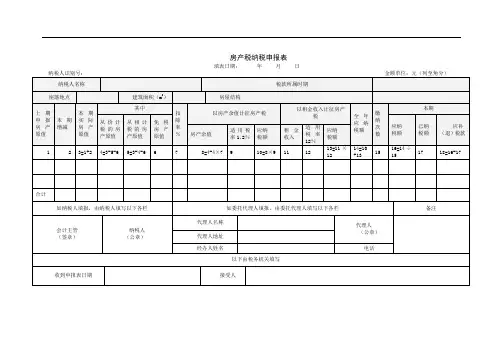

BB033 房产税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号:本表一式两份,一份纳税人留存,一份税务机关留存。

填写说明:1.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2.纳税人识别号(必填):纳税人为非自然人的,应当按照办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应当按照本人有效身份证件上标注的号码填写。

3.纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

4纳税人分类(必选):个人是指自然人。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

6.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

7.身份证照类型:纳税人为自然人的,必选。

选择类型为:身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

8.联系人、联系方式:填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

9.房产原值、出租房产原值:为房产登记相应数据项数值;计税余值=房产原值×70%10.计税月份数(必填):根据税款所属期内实际计算税款的月份数填写。

房产税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括三个附表,附表一为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认。

申报房产数量大于10个(不含10)的纳税人,建议采用网络申报方式,并可选用本表的汇总版进行申报。

后续申报,纳税人税源明细无变更的,税务机关提供免填单服务,根据纳税人识别号,系统根据当期有效的房产税源明细信息自动生成本表,纳税人签章确认即可完成申报。

3.纳税人识别号:填写税务机关赋予的纳税人识别号。

4.纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类:分为单位和个人,个人含个体工商户。

6.登记注册类型*:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

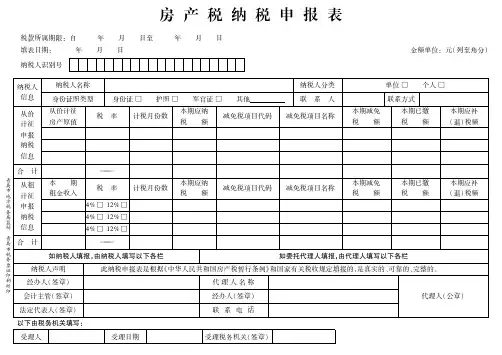

附件 2房产税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号名称纳税人分类单位□个人□纳税人信息登记注册类型* 所属行业*身份证照类型身份证□护照□军官证□其他□联系人联系方式一、从价计征房产税房产编号房产原值其中:出租房产原值计税比例税率所属期起所属期止本期应纳税额本期减免税额本期已缴税额本期应补(退)税额1 *2 *3 *4 *5 *6 *7 *8 *9 *10 *合计* * * * * * *二、从租计征房产税本期申报租金收入税率本期应纳税额本期减免税额本期已缴税额本期应补(退)税额123合计*以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

1纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理人受理日期年月日受理税务机关签章本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括三个附表,附表一为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需签字确认。

申报房产数量大于10 个(不含10)的纳税人,建议采用网络申报方式,并可选用本表的汇总版进行申报。

后续申报,纳税人税源明细无变更的,税务机关提供免填单服务,根据纳税人识别号,系统自动打印本表,纳税人签字确认即可完成申报。

3. 纳税人识别号:纳税人为非自然人的,应当按照办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应当按照本人有效身份证件上标注的号码填写。

房产税纳税申报表 税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日金额单位:元(列至角分) 纳税人识别号 纳税人信息纳税人名称纳税人分类单位□ 个人□身份证照类型身份证□ 护照□ 军官证□ 其他联 系 人联系方式从价计征申报纳税信息从价计征房产原值税 率计税月份数本期应纳税 额减免税项目代码减免税项目名称本期减免税 额本期已缴税 额本期应补(退)税额合 计———从租计征申报纳税信息本 期租金收入税 率计税月份数本期应纳税 额减免税项目代码减免税项目名称本期减免税 额本期已缴税 额本期应补(退)税额4%□12%□4%□12%□4%□12%□合 计———如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏纳税人声明 此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

经办人(签章)代理人名称会计主管(签章)经办人(签章)法定代表人(签章)联系电话代理人(公章)以下由税务机关填写:受理人受理日期受理税务机关(签章)青岛市地方税务局监制 青岛市税务票证印刷所印填表说明1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定。

本表分为一主表一附表,附表为《房产税、城镇土地使用税税源明细表》。

2.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

3.纳税人识别号(必填):应当按照办理税务登记时税务机关赋予的编码填写。

4.纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类(必选):个人是指自然人。

6.身份证照类型:纳税人为自然人的,必选。

选择类型为:身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

7.联系人、联系方式:填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

房产税纳税申报使用表1房产税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号名称纳税人分类纳税人登记注册类型*所属行业信息身份证件类型身份证□护照□其他□身份证件号码联系人联系方式一、从价计征房产税其中:计税本期本房产编号房产原值出租房产税率所属期起比例所属期止减免原值应纳税额1*2*3*4*5*6*7*8*9*10*合计*******二、从租计征房产税本期申报租金收入税率本期应纳税额本期减免税额本期已缴123合计*以下由纳税人填写:纳税人声明此纳税申报表是根据?中华人民共和国房产税暂行条例?和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理人受理日期年月日受理税务机关签章本表一式两份,一份纳税人留存,一份税务机关留存-来源网络,仅供个人学习参考【表单说明】本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

本表依据?中华人民共和国税收征收管理法?、?中华人民共和国房产税暂行条例?制定,为房产税纳税申报表主表。

本表包括三个附表,附表一为?房产税减免税明细申报表?,附表二为?从价计征房产税税源明细表?、附表三为?从租计征房产税税源明细表?。

首次申报或变更申报时纳税人提交?从价计征房产税税源明细表?和?从租计征房产税税源明细表?后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认。

申报房产数量大于10个〔不含10〕的纳税人,建议采用网络申报方式,并可选用本表的汇总版进行申报。

后续申报,纳税人税源明细无变更的,税务机关提供免填单效劳,根据纳税人识别号,系统根据当期有效的房产税源明细信息自动生本钱表,纳税人签章确认即可完成申报。

纳税人识别号:填写税务机关赋予的纳税人识别号。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

房产税纳税申报表税款所属期限:自 年 月 日至 年 月 日填表日期: 年 月 日 金额单位:元(列至角分) 纳税人识别号以下由税务机关填写:填表说明1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定。

本表分为一主表一附表,附表为《房产税、城镇土地使用税税源明细表》。

2.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

3.纳税人识别号(必填):应当按照办理税务登记时税务机关赋予的编码填写。

4.纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类(必选):个人是指自然人。

6.身份证照类型:纳税人为自然人的,必选。

选择类型为:身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

7.联系人、联系方式:填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

8.从价计征房产原值:本项为《房产税、城镇土地使用税税源明细表》相应数据项的汇总值。

9.本期应纳税额:本项为《房产税、城镇土地使用税税源明细表》相应数据项的汇总值。

10.本期减免税额:本项为《房产税、城镇土地使用税税源明细表》相应数据项的汇总值。

11.计税月份数(必填):根据税款所属期内实际计算税款的月份数填写。

在同一税款所属期内,计税月份数不同的房产应当分行填写。

12.减免性质代码:该项对照《减免税分类及代码表手册》填写,有减免税情况的必填。

不同减免项目代码的房产应当分行填表。

13.带星号(*)的项目不需要纳税人填写。

14.逻辑关系:(1)从价计征房产税的本期应纳税额=从价计征房产原值×70%×税率÷12×计税月份数;(2)从价计征房产税的本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额;(3)从租计征房产税的本期应纳税额=本期租金收入×适用税率;(4)从租计征房产税的本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额。

房产税纳税申报表明细表纳税人识别号纳税人名称:(公章)税款所属期限:自年月日至年月日填表日期:年月日金额单位:元、平方米填表说明:本表适用于房产税纳税人填报,在征收大厅办理房产税纳税申报须同纳税申报表同时填报,每宗房产填写一张明细表,带*为必填项。

一、应税房产状态包括四种,分别为自用、出租、自用出租混用、非纳税状态。

“自用”状态,是指纳税人将自有房产用于自用的状态。

对于同一处房产,如部分处于自用状态,部分处于非纳税状态,按照“自用”管理。

“出租”状态,是指纳税人将自有房产用于出租的状态。

对于同一处房产,如部分处于出租状态,部分处于非纳税状态,按照“出租”管理。

“自用出租混用”状态,是指纳税人将自有房产部分用于自用部分用于出租的状态。

“非纳税”状态,系指同一处房产虽在征税范围,但因法律法规的规定(包括条例性减免、备案类减免、审批类减免)全部房产在一定期限内不纳税的状态,非纳税状态房产是各类减免税房产的明细信息。

二、房产总面积填写企业实际占用的房产建筑面积,包括免税房产和应税房产。

全面反映企业拥有房产情况。

三、免税面积填写企业拥有的房产中按照条例、细则或税收规范性文件规定享受免税政策,而且无需经地方税务机关审批的部分。

四、房产总原值:对依据房产原值计税的房产,不论是否记载在会计帐簿固定资产科目中,均应按照房屋原价计算缴纳房产税。

房产原价应根据国家有关会计制度规定进行核算。

房产总原值包括免税房产和应税房产。

五、免税房产原值填写企业拥有的房产中按照条例、细则或税收规范性文件规定享受免税政策,而且无需经地方税务机关审批的部分。

六、自用、非应税房产计税项目包括四种:分别为生产、经营、办公、职工用房。

七、出租房产计税项目包括两种:分别为经营、住宅。

八、非应税类型包括条例性减免,备案性减免,审批类减免或其他。

九、具体原因填写享受减免税的文号。

十、本期取得租金收入填写本期取得的全部租金收入。

十一、本期已完税租金收入填写本期到地税机关代开房屋租赁发票已缴纳房产税的租金收入。

房产税纳税申报表

纳税人识别号纳税人名称

纳税人类型非个人□个人□(个人证件类型:身份证□护照□军官证□其他)

一、从价计征房产税

序号

1 2 3 4 5 6 7

房产原值其中:出租房产原值其中:减免税房产原值计税月份数应纳税额本期已缴税额本期应补(退)税额

1

2

3

合计

二、从租计征房产税

序号

1 2 3 4 5 6 7

本期应税租金收入其中:免税租金收入适用税率计税月份数申报缴纳税额本期已缴税额本期应补(退)税额

1

2

3

合计

以下由申报人填写:

我谨声明:此纳税申报表是根据《中华人民共和国房产税暂行

条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

申报人签字:如申报人为纳税人,由纳税人填写以下项目:

经办人(签章)联系电话会计主管(签章)法定代表人(签章)如申报人为委托代理人,由代理人填写以下项目:

经办人(签章)联系电话代理人名称代理人(公章)

以下由税务机关填写:

受理人受理日期受理税务机关(签章)。

房产税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填写说明:1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定。

本表分为一主表两附表,附表1为《从价计征房产税税源明细表》、附表2为《从租计征房产税税源明细表》。

2.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

3.纳税人识别号(必填):纳税人为非自然人的,应当按照办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应当按照本人有效身份证件上标注的号码填写。

4.纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类(必选):个人是指自然人。

6.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

7.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

8.身份证照类型:纳税人为自然人的,必选。

选择类型为:身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

9.联系人、联系方式:填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

10.房产原值:本项为《从价计征房产税税源明细表》相应数据项的汇总值。

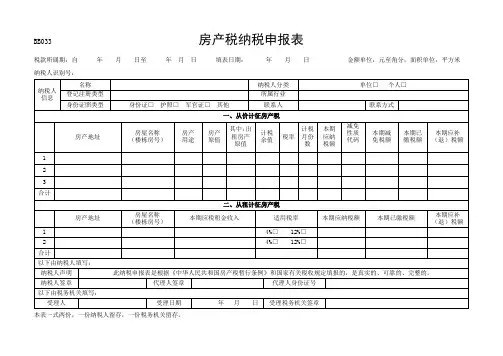

BB033

房产税纳税申报表

税款所属时期:年月日至年月日计算单位:元、平方米

BB033

《房产税纳税申报表》填表说明

1、“房产所属税务机关”:指房产所在地的主管税务机关。

2、“房产用途”:用数字表示1.工业、2.商业、3.居住、4.办公、5.旅馆业、6.其它。

3、“房产原值”:指取得房产时的账面价值或购买价值(包括企业出租房产原值)。

4、“计税余值”:指按房产原值申报缴纳房产税的房产,其计税余值等于房产原值的70%。

5、“适用税率”:分三种:a.按房产原值征税的适用1.2%的税率;

b.按租金征税的适用12%的税率,纳税人申报时请填写《综合申报表》;

c.个人出租房产暂适用4%的税率,纳税人申报时请填写《综合申报表》。

6、“本期应缴税额”:等于年应缴纳税额/4;

7、“本期实缴税额”:等于本期应缴税额-本期减免税额。