账务处理程序的设计

- 格式:ppt

- 大小:932.00 KB

- 文档页数:77

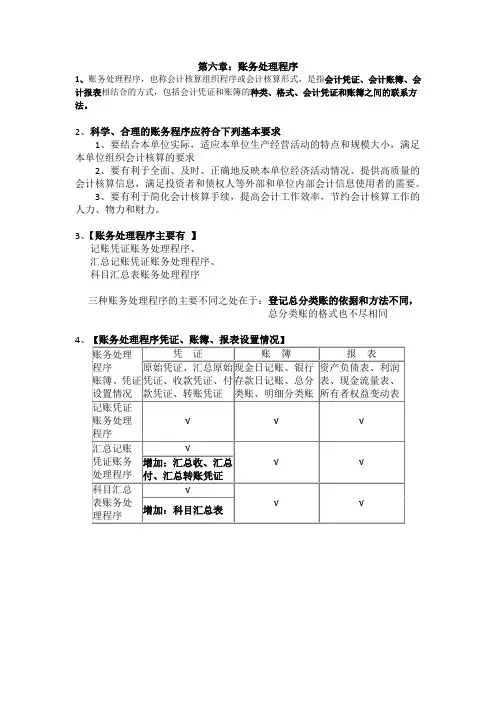

第六章:账务处理程序

1、账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式,包括会计凭证和账簿的种类、格式、会计凭证和账簿之间的联系方法。

2、科学、合理的账务程序应符合下列基本要求

1、要结合本单位实际,适应本单位生产经营活动的特点和规模大小,满足本单位组织会计核算的要求

2、要有利于全面、及时、正确地反映本单位经济活动情况、提供高质量的会计核算信息,满足投资者和债权人等外部和单位内部会计信息使用者的需要。

3、要有利于简化会计核算手续,提高会计工作效率,节约会计核算工作的人力、物力和财力。

3、【账务处理程序主要有 】

记账凭证账务处理程序、

汇总记账凭证账务处理程序、

科目汇总表账务处理程序

三种账务处理程序的主要不同之处在于:登记总分类账的依据和方法不同,总分类账的格式也不尽相同

4、【账务处理程序凭证、账簿、报表设置情况】

账务处理程序

账簿、凭证设置情况 凭 证 账 簿 报 表

原始凭证、汇总原始凭证、收款凭证、付款凭证、转账凭证 现金日记账、银行存款日记账、总分类账、明细分类账 资产负债表、利润表、现金流量表、所有者权益变动表

记账凭证账务处理程序 √ √ √

汇总记账凭证账务处理程序 √

√ √ 增加:汇总收、汇总付、汇总转账凭证

科目汇总表账务处理程序 √

√ √ 增加:科目汇总表

5、记账凭证的一般步骤

1、根据原始凭证编制汇总原始凭证

2、根据原始凭证或汇总原始凭证编制收款凭证、付款凭证和转账凭证。如有业务少的,也可以编制通用记账凭证

3、根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账

4、根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

5、根据记账凭证逐笔登记总分类账

6、期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符

7、期末,根据总分类账和明细分类账编辑会计报表

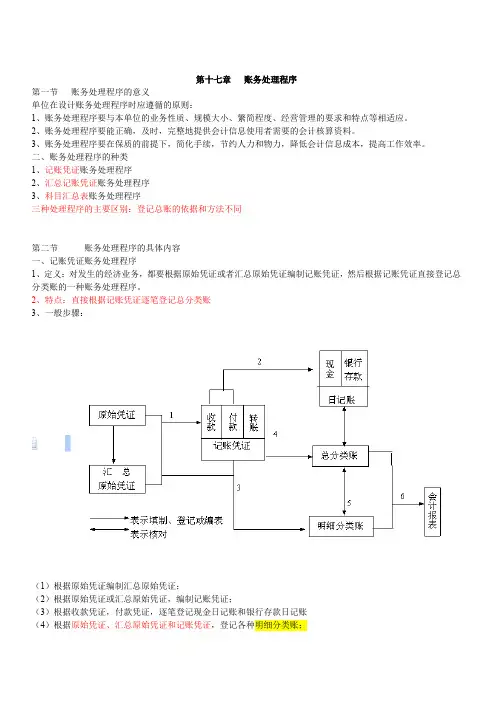

第十七章 账务处理程序

第一节 账务处理程序的意义

单位在设计账务处理程序时应遵循的原则:

1、账务处理程序要与本单位的业务性质、规模大小、繁简程度、经营管理的要求和特点等相适应。

2、账务处理程序要能正确,及时,完整地提供会计信息使用者需要的会计核算资料。

3、账务处理程序要在保质的前提下,简化手续,节约人力和物力,降低会计信息成本,提高工作效率。

二、账务处理程序的种类

1、记账凭证账务处理程序

2、汇总记账凭证账务处理程序

3、科目汇总表账务处理程序

三种处理程序的主要区别:登记总账的依据和方法不同

第二节 账务处理程序的具体内容

一、记账凭证账务处理程序

1、定义:对发生的经济业务,都要根据原始凭证或者汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。

2、特点:直接根据记账凭证逐笔登记总分类账

3、一般步骤:

(1)根据原始凭证编制汇总原始凭证;

(2)根据原始凭证或汇总原始凭证,编制记账凭证;

(3)根据收款凭证,付款凭证,逐笔登记现金日记账和银行存款日记账

(4)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账; (5)根据记账凭证逐笔登记总分类账

(6)期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符

(7)期末,根据总分类账和明细分类账的记录,编制会计报表。

4、优点:简单明了,易于理解,总账可以较详细地反映经济业务的发生情况。

5、缺点:登记总账的工作量较大

6、适用范围:规模较小、经济业务量较少的单位。

二、汇总记账凭证账务处理程序

1、定义:根据原始凭证或汇总原始凭证编制记账凭证,再根据记账凭证汇总记账凭证,然后根据汇总记账凭证登记总分类账的一种账务处理程序。

2、特点:定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。

注意:

为反映账户之间的对应关系,在编制汇总记账凭证时,汇总收款凭证须按照借方科目设置,相反,汇总付款凭证和汇总转账凭证须按照贷方科目设置。

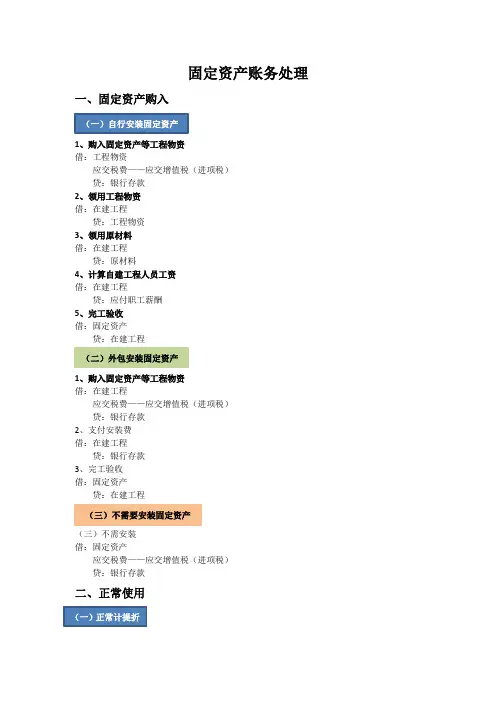

固定资产账务处理

一、固定资产购入

1、购入固定资产等工程物资

借:工程物资

应交税费——应交增值税(进项税)

贷:银行存款

2、领用工程物资

借:在建工程

贷:工程物资

3、领用原材料

借:在建工程

贷:原材料

4、计算自建工程人员工资

借:在建工程

贷:应付职工薪酬

5、完工验收

借:固定资产

贷:在建工程

1、购入固定资产等工程物资

借:在建工程

应交税费——应交增值税(进项税)

贷:银行存款

2、支付安装费

借:在建工程

贷:银行存款

3、完工验收

借:固定资产

贷:在建工程

(三)不需安装

借:固定资产

应交税费——应交增值税(进项税)

贷:银行存款

二、正常使用

(一)自行安装固定资产

(二)外包安装固定资产

(三)不需要安装固定资产

(一)正常计提折折旧方法有:平均年限法(直线法)、工作量法、双倍余额递减法、年数总和法。

借:制造费用

管理费用

销售费用

贷:累计折旧

三、固定资产后续支出

(大、中、小修理)

借:管理费用

贷:原材料

银行存款

1、先将固定转入在建工程

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

2、安装新的部件

借:在建工程

贷:工程物资

原材料

3、计算相应人员工资

借:在建工程

贷:应付职工薪酬

4、完工验收固定资产

借:固定资产

贷:在建工程

四、固定资产退出

企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等退出固定资产。

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

借:固定资产清理

贷:银行存款

(一)日常修理

(二)固定资产更新改造

(一)结转固定资产清理

(二)支付固定资产清理费用

(三)固定资产出售或残值收入

借:银行存款

库存现金

原材料

贷:固定资产清理

1、若固定资产清理为借方余额,即发生固定清理损失。

借:营业外支出

贷 :固定资产清理

2、若固定资产清理为贷方余额,即发生固定清理利得。

《科目汇总表账务处理程序》教学设计

一、学习主体及对象情况

一年农经的学生组成比较复杂,11春3人,11秋24人,12春8人,学习基础不一样,接受问题的能力也不一样,现在差距特别大,作为一年级的学生,经过前面各章节内容的学习后,对本学科有种“爱憎兼备”的情况:憎为基本理论、原理的晦涩;喜为在账务处理方面,突破难点后的成功感。本部分教学内容,是整个会计基础工作的必不可缺的一个组成部分——为登记账簿做好资料的准备。本部分的教学内容的科学处理及合理的学习方法引导,对学生增强本学科的兴趣有着不可低估的作用。

二、教学思路

本部分内容的教学,通过创设情景,让学生积极参与到教学中来,现在老师要以学生为主体进行教学,本着这个原则,我在教学的过程中注重深入浅出,利用简单的问题吸引学生学习的积极性和主动性,树立学生的自尊心和自信心,培养学生独立思索解决问题的能力,激发学生思考的“责任感”;同时,创设问题情境,从而充分发挥学习主体的主观能动性。通过对本节内容的学习,根据实际问题进行灵活处理,以达到教学双方的和谐。同时在教学过程中渗透职业道德教育。

三、教学目标

(一)认知目标

⑴掌握科目汇总表账务处理程序特点

⑵通过实例掌握科目汇总表的编制方法

⑶通过本堂课的学习,掌握科目汇总表账务处理程序的步骤及优缺点

⒉能力目标:培养学生自主学习、探究学习及分析问题、解决问题的实践操作能力。

⒊情感目标:培养并加强学生自主探索学习的意识,相互协作解决问题的意识;

四、教学重点

科目汇总表的编制方法和步骤

五、教学难点

1.科目汇总表的编制方法

2.科目汇总表账务处理程序的步骤

六、教学内容、课时安排及教学实施

三、科目汇总表账务处理程序

教学内容 教学方法及手段 教学实施

教师活动 学生活动

导入:

找学生举例不同经济内容的业务,绘制简单的科目汇总表 引导学生举例

1、 举例子

2、 编制科目汇总表

一、科目汇总表账务处理程序的特点 1、启发式教学方法