2018年光学产业链深度分析报告

- 格式:doc

- 大小:2.43 MB

- 文档页数:46

光刻胶发展至今已有百年历史,现已广泛用于集成电路、显示、PCB等领域,是光刻工艺的核心材料。

高壁垒和高价值量是光刻胶的典型特征。

光刻胶属于技术和资本密集型行业,全球供应市场高度集中。

而目前,我国光刻胶自给率较低,生产也主要集中在中低端产品,国产替代的空间广阔。

随着国内厂商在高端光刻胶领域的逐步突破,未来国产替代进程有望加速。

下面我们通过对光刻胶概述、发展壁垒、相关政策、产业链及相关公司等方面进行深度梳理,试图把握光刻胶未来发展。

01光刻胶行业概述1.光刻是光电信息产业链中核心环节光刻技术是指利用光学-化学反应原理和化学、物理刻蚀方法,将图形传递到介质层上,形成有效图形窗口或功能图形的工艺技术,是光电信息产业链中的核心环节之一。

以芯片制造为例,在晶圆清洗、热氧化后,需通过光刻和刻蚀工艺,将设计好的电路图案转移到晶圆表面上,实现电路布图,之后再进行离子注入、退火、扩散、气相沉积、化学机械研磨等流程,最终在晶圆上实现特定的集成电路结构。

2.光刻胶是光电工艺核心材料光刻胶,又称光致抗蚀剂,是一种对光敏感的混合液体,是光刻工艺中最核心的耗材,其性能决定着光刻质量。

作为图像转移“中介”,光刻胶是通过曝光显影蚀刻工艺发挥转移作用,首先将光刻胶涂覆于有功能层的基底上,然后紫外光通过掩膜版进行曝光,在曝光区促使光刻胶发生溶解度变化反应,选择性改变其在显影液中的溶解度,未溶解部分最后在蚀刻过程中起保护作用,从而将掩模版上的图形转移到基底上。

3.光刻胶分类(1)按反应机理可分为正性和负性光刻胶根据化学反应机理不同,光刻胶可分正性光刻胶和负性光刻胶。

正性光刻胶受光照射后,感光部分发生分解反应,可溶于显影液,未感光部分显影后仍留在基底表面,形成的图形与掩膜版相同。

负性光刻胶正好相反,曝光后的部分形成交联网格结构,在显影液中不可溶,未感光部分溶解,形成的图形与掩膜版相反。

(2)按应用领域可分为PCB、LCD、半导体光刻胶根据应用领域不同,光刻胶可分为PCB光刻胶、LCD光刻胶和半导体光刻胶,技术门槛逐渐递增。

眼镜行业产业链及主要企业分析眼镜是以矫正视力或保护眼睛而制作的简单光学器件,由镜片和镜架组成。

眼镜既是保护眼睛的工具,又是一种美容的装饰品。

中国庞大眼镜市场且增长潜力巨大,预计2022年中国眼镜行业销售收入将达547亿元,未来行业兼并整合将增多,企业正探索线上线下互动的经营模式。

眼镜零售行业现状1、眼镜零售向连锁化发展上世纪80年代之前,中国没有严格意义上的眼镜零售市场;80年代末和90年代初,我国眼镜店的结构中,以国营店为主,私营店处于萌芽状态,眼镜店主要销售的产品为玻璃镜片和款式单一、材质普通的镜架。

随着金属钛架和树脂镜片的应用,新科技与营销技术带动了眼镜零售店的发展。

90年代中期,眼镜行业进入了快速成长期。

在这期间,一些重视信誉的眼镜店在竞争中逐渐发展壮大,由单个店面发展壮大成为区域性或者跨区域的大型连锁店。

如今,国内眼镜连锁企业如宝岛眼镜等也各自发力,规模逐渐成长,行业梯队逐渐形成,品牌企业开始涌现。

至今,国内具有一定规模的眼镜零售店已遍布全国大中城市,并朝现代营销、连锁经营的方向发展。

2、多元化零售业态正在形成随着居民可支配收入的日益上涨,消费者消费能力增强,消费心理也日渐成熟,眼镜的消费需求正朝着多元化、个性化的方向发展。

因此,深度挖掘特定群体的消费偏好,细分消费者市场,已成为眼镜零售新趋势:既有中高端眼镜连锁品牌来满足中高端消费者的个性化需求,也有以价格为导向的平价眼镜超市以刺激低端消费;既有眼科医院等专业医疗视力保健机构,也有鼓励一人多镜的快时尚眼镜店。

3、外资企业进入国内眼镜零售市场鉴于中国眼镜市场具有较大的发展潜力,一些国外眼镜零售巨头积极拓展国内市场。

凭借着雄厚的资本,跨国眼镜公司纷纷通过投资、收购等方式抢滩中国市场。

2005年,荷兰眼镜投资公司HALInvestments Asia B.V.以2.14亿元人民币收购上海老字号红星眼镜公司78%的股权,红星眼镜公司在全国拥有49家直营店和64家加盟连锁店。

2023年光电产业行业市场分析报告光电产业是利用光电效应和光学器件制造技术,生产光电器件和系统的产业,包括光通信、LED照明、太阳能电池、平板显示器等领域。

光电技术作为信息技术和节能环保领域的前沿技术,被认为是20世纪80年代以来最重要、最快速的新兴技术领域之一。

本文将对光电产业的市场现状、发展趋势和竞争环境进行分析。

一、市场现状(一)市场规模据国家信息产业部统计数据,2018年我国光电子元器件产业总产值达到1.38万亿元,同比增长16.2%。

其中,LED产业的整体规模已达到2.52万亿元,同比增长18%。

太阳能产业也在快速发展,全球太阳能发电容量已经达到1TW,其中中国占到了一半以上。

(二)市场分布光电产业的市场分布十分广泛,主要应用在以下领域:1. 光通信:光纤通信为现代通信技术的主要形式之一,随着互联网和移动通信的普及,光通信市场呈现出增长态势。

2. LED照明:由于LED灯具节能、环保、寿命长等诸多优点,其逐渐替代传统灯具成为新兴照明产业,LED市场规模呈现快速增长。

3. 太阳能电池:太阳能电池具有环保节能、不依赖石油等诸多优势,被广泛应用于各种太阳能应用系统。

4. 平板显示器:随着数码产品的普及,平板显示器逐渐替代了CRT显示器,逐渐成为新的主流。

二、发展趋势(一)技术进步光电技术发展十分迅速,随着科技水平和制造技术的不断提高,新材料和新设计的开发将推动光电产业更快速的发展。

比如,可折叠屏、人工智能和超薄柔性展示器等技术的发展和创新,将进一步提升平板显示器等市场的创新和竞争力。

(二)市场占有率不断上升LED照明灯具在全球范围内得到广泛应用,取代传统灯具成为环保节能的新选择,而中国也成为LED照明灯具的生产大国,其市场占有率已逐渐上升。

(三)节能环保需求推动全球节能环保意识的不断提高,推动了光电产业的快速发展。

各国政府出台政策支持节能环保产业的发展,为光电产业带来了发展机遇。

三、竞争环境(一)国际市场竞争激烈随着全球市场化竞争的深化,国际市场竞争愈发激烈。

关于光电产业的调研报告光电产业是指利用光电技术生产和制造光电器件、元器件、仪器、设备及光电系统的产业。

随着新一代信息技术和智能制造技术的发展,光电产业逐渐成为了国家战略性新兴产业,也成为了全球竞争的焦点。

在这篇报告中,我们将对光电产业进行全面的调研分析。

一、产业背景光电产业是一种多学科交叉融合的高科技产业,覆盖了光纤通信、太阳能、半导体、显示、光学仪器等多个领域。

这个产业的快速发展得益于信息产业、新能源产业的兴起和国家政策的支持。

中国政府制定了多项战略以推动光电产业的发展,如“光照计划”、“新一代信息技术产业发展规划”、“创新驱动2025”等。

二、产业现状光电产业是一个全球性竞争的产业,优势企业主要分布在欧美亚等发达国家和地区。

中国目前在光电产业方面仍处于起步阶段,但发展潜力巨大。

国内光电企业数量众多,但产业集中度低;技术水平和创新能力较为薄弱。

目前中国光电产业面临的主要问题是产业规模偏小,市场竞争和价格战激烈,技术规划和产品创新滞后等。

三、产业趋势光电产业的未来发展趋势主要集中在以下方面:一是绿色环保型产业。

太阳能电池板、LED照明等产品将成为未来光电产业的主流。

二是集成化产品。

在军用、卫星、通信等领域,集成光电产品的需求越来越大,这将成为未来的发展方向。

三是大数据技术与光电产业的融合。

光电产业将会与大数据、物联网等技术深度融合,为产业带来新的机遇和挑战。

四、未来发展方向要加快推动中国光电产业的发展,需要有系统性和整体性的规划。

一是调整产业结构,推动光电材料和光纤制造等关键环节的产业链上移;二是加强科技研发,提升光电技术的核心竞争力;三是加强与国际主流企业的合作,通过各种途径学习国外先进技术;四是加强产学研合作,打造光电人才培养基地;五是提高产品质量和品牌形象,提升国产光电产品的竞争力。

综上所述,光电产业是一个战略性新兴产业,但目前来看,在技术、市场等方面还存在很多不足之处。

中国制定多项支持政策,有助于加快光电产业的发展步伐。

光学产业调研报告光学产业调研报告光学产业是目前全球高科技领域中发展最为迅猛的产业之一。

本次调研主要针对光学产业的市场规模、发展趋势以及主要参与者进行了详细的分析与研究。

市场规模方面,光学产业在全球范围内呈现出快速增长的趋势。

据统计数据显示,截至2019年,全球光学产业市场规模已经达到3000亿美元,预计到2025年将达到5000亿美元。

而在光学制造领域,中国已经成为全球最大的光学制造国家,占据了全球市场份额的近45%。

在光学技术方面,光学分为传统光学和现代光学两大领域。

传统光学主要包括望远镜、显微镜等光学仪器的制造,而现代光学则更多关注于光通信、光储存、光计算等应用领域。

随着信息技术的高速发展,现代光学领域的应用逐渐成为光学产业的新的增长点。

光学产业中的主要参与者包括光学仪器制造商、光学材料供应商以及光学元件供应商等。

在全球范围内,主要的光学仪器制造商包括美国的卡尔蔡司、日本的尼康、德国的蔡司等。

而中国在光学制造领域也有一批领先的企业,如大恒光学、富智康等。

未来的光学产业将面临机遇和挑战。

一方面,随着科技的进步和市场需求的增长,光学产业的应用领域将会进一步扩大,尤其是在光通信、光储存等领域。

另一方面,光学产业也将面临来自新兴技术的挑战,如微纳光学、量子光学等。

因此,光学企业需要密切关注技术的动态,并及时进行技术升级和转型。

综上所述,光学产业具有巨大的市场潜力和发展机会。

在全球范围内,光学产业已成为新兴的高科技产业之一,中国也已成为全球光学制造的重要参与者。

然而,光学产业仍需关注技术创新和技术升级,以提高产品的竞争力和市场份额。

相信在政府的支持和企业的努力下,光学产业将会迎来更加广阔的发展前景。

光学行业分析报告光学行业是指利用光学原理和技术进行研究和开发的相关产业。

随着科技的进步和人们对高品质光学产品的需求增加,光学行业得到了快速发展。

本文将从市场规模、市场竞争和发展趋势三个方面对光学行业进行分析。

首先,光学行业市场规模庞大。

根据市场研究机构的数据显示,光学行业的年增长率在10%以上,市场规模持续扩大。

这主要得益于光学产品的广泛应用,包括消费电子、医疗卫生、汽车、航空航天等领域。

尤其是近年来随着大数据、人工智能等技术的迅速发展,对高精度光学器件的需求进一步增加,推动了光学行业的快速发展。

其次,光学行业竞争激烈。

光学行业是一个高度专业化的行业,技术门槛较高。

目前主要的竞争对手集中在一些大型光学公司,如佳能、尼康等。

这些公司在产品研发和生产方面具有强大的技术实力和生产能力,形成了一定的市场垄断。

然而,随着中国光学行业的崛起,越来越多的本土企业开始进入光学市场,加大了市场竞争。

此外,一些新兴科技公司也开始在光学领域探索,进一步加剧了市场竞争。

最后,光学行业的发展趋势值得关注。

首先,光学行业将继续朝着高精度、高清晰度的方向发展。

随着科技的进步,人们对光学产品的要求不断提高,对高精度、高清晰度的光学器件的需求也越来越大。

其次,光学行业将受益于科技创新和产业升级。

随着科技的不断革新,光学材料、光学设计和生产工艺等方面将会得到进一步发展和改进,推动光学产品的性能和品质的提升。

第三,光学行业与其他相关行业的融合将会加强。

光学在计算机、通信、医疗等领域有着广泛的应用,未来光学行业与这些行业的融合将会不断加深,形成更多的市场机会。

总之,光学行业市场规模庞大,竞争激烈,发展趋势积极。

作为一个快速发展的行业,光学行业在高科技产业链中起着至关重要的作用,对科技发展和人类生活产生着巨大的推动作用。

未来,光学行业将继续发展壮大,推动技术创新和产业升级。

第1篇一、前言随着科技的飞速发展,光学产业在我国国民经济中占据着越来越重要的地位。

在过去的一年里,我国光学产业取得了显著的成果,为国家的科技创新和产业升级做出了重要贡献。

现将2023年度光学产业总结报告如下:一、产业规模持续扩大2023年,我国光学产业规模持续扩大,产业产值达到万亿元级别。

其中,光学元件及器件、光学仪器及设备、光学材料等领域均取得了长足发展。

特别是在光学仪器及设备领域,我国已成为全球最大的生产国和出口国。

二、技术创新成果丰硕1. 光学材料领域:我国在光学材料领域取得了一系列创新成果,如大尺寸高性能稀土激光钕玻璃、蓝光半导体激光芯片等,为我国光学产业的快速发展提供了有力支撑。

2. 光学器件领域:我国在光学器件领域实现了多项技术突破,如亚赫兹线宽外腔超窄线宽半导体激光、190-4200 nm低噪声窄线宽可调谐大功率单频激光等,为我国光学产业的升级换代奠定了基础。

3. 光学仪器领域:我国在光学仪器领域取得了一系列创新成果,如新能源汽车铝硅镀层热成形钢直接激光-填丝拼焊技术、万瓦级三包层掺镱光纤等,为我国光学仪器产业的快速发展提供了有力保障。

三、产业链日趋完善我国光学产业链日趋完善,涵盖了光学材料、光学器件、光学仪器及设备等环节。

产业链上下游企业紧密合作,形成了良好的产业生态。

此外,我国光学产业在人才培养、科研投入、政策支持等方面也取得了显著成果。

四、国际合作与交流日益密切2023年,我国光学产业在国际合作与交流方面取得了显著成果。

我国光学企业积极参与国际展会、论坛等活动,与国际先进企业开展技术合作与交流,提升了我国光学产业的国际竞争力。

五、存在问题与展望尽管我国光学产业取得了显著成果,但仍存在一些问题,如技术创新能力不足、高端产品依赖进口、产业链协同性有待提高等。

未来,我国光学产业应重点关注以下方面:1. 加强技术创新,提升产业核心竞争力。

2. 完善产业链,提高产业链协同性。

3. 加大人才培养力度,为产业发展提供人才保障。

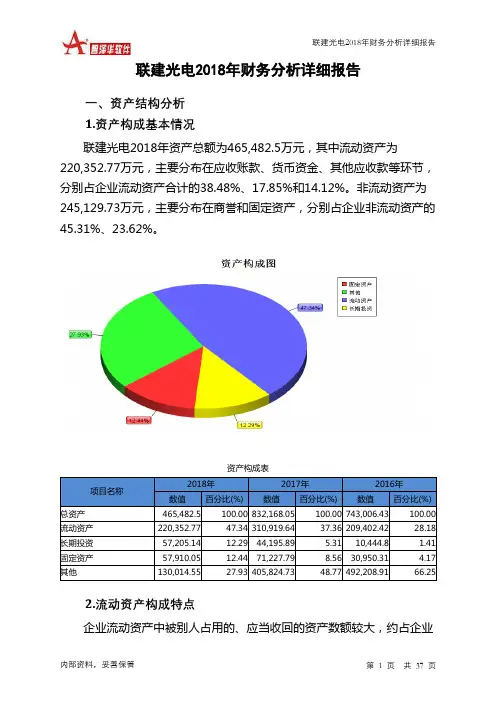

联建光电2018年财务分析详细报告一、资产结构分析1.资产构成基本情况联建光电2018年资产总额为465,482.5万元,其中流动资产为220,352.77万元,主要分布在应收账款、货币资金、其他应收款等环节,分别占企业流动资产合计的38.48%、17.85%和14.12%。

非流动资产为245,129.73万元,主要分布在商誉和固定资产,分别占企业非流动资产的45.31%、23.62%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产465,482.5 100.00 832,168.05 100.00 743,006.43 100.00 流动资产220,352.77 47.34 310,919.64 37.36 209,402.42 28.18 长期投资57,205.14 12.29 44,195.89 5.31 10,444.8 1.41 固定资产57,910.05 12.44 71,227.79 8.56 30,950.31 4.17 其他130,014.55 27.93 405,824.73 48.77 492,208.91 66.252.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的52.6%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产220,352.77 100.00 310,919.64 100.00 209,402.42 100.00 存货29,217.85 13.26 39,152.68 12.59 25,965.8 12.40 应收账款84,797.13 38.48 104,711.19 33.68 85,261.08 40.72 其他应收款31,110.28 14.12 49,472.94 15.91 6,408.18 3.06 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据3,636.48 1.65 6,580.63 2.12 5,021.73 2.40 货币资金39,339.92 17.85 80,457.86 25.88 64,919.14 31.00 其他32,251.11 14.64 30,544.34 9.82 21,826.49 10.423.资产的增减变化2018年总资产为465,482.5万元,与2017年的832,168.05万元相比有较大幅度下降,下降44.06%。

光学产业调研报告光学产业调研报告一、引言随着科技的发展,光学产业在现代社会中扮演着重要的角色。

光学产业涵盖了广泛的领域,包括光学仪器、光学材料、光学制造等。

本次调研旨在了解光学产业的现状及发展趋势,以及光学产业对经济的贡献。

二、光学产业发展现状1.市场规模:光学产业市场规模逐年扩大,全球光学产业市场2020年达到1000亿美元。

中国光学产业也有显著增长,年产值达到300亿人民币。

2.产业结构:光学产业包括光学仪器制造、光学材料、光学元件等。

光学仪器制造为光学产业的主要组成部分,占据了光学产业市场的大部分份额。

3.技术创新:光学产业在技术创新方面有着重要的突破。

例如,光学仪器制造方面,激光技术、纳米技术等新技术的应用带来了更高的精度和性能。

三、光学产业发展趋势1.高端化:随着科技的进步,光学产业趋向于高端化发展。

高精密度、高性能的光学仪器将成为市场的主流产品。

2.智能化:智能光学仪器的发展方兴未艾,例如智能相机、智能眼镜等。

人工智能和大数据的应用将进一步推动光学产业的发展。

3.绿色化:光学产业对环境的影响日益受到关注,绿色制造成为发展的重要趋势。

绿色材料的研发、节能减排等方面的措施将得到更好的落实。

四、光学产业对经济的贡献1.创造就业机会:光学产业的发展促进了就业机会的增加,为经济增长提供了动力。

2.推动科技进步:光学产业的技术创新推动了科技的进步,为其他产业的发展提供了技术支持。

3.促进贸易发展:光学产品的出口贸易也为国家带来了丰厚的外汇收入,推动了贸易发展。

五、结论光学产业作为现代经济发展的重要组成部分,具有广泛的应用领域和巨大的市场潜力。

随着高端化、智能化和绿色化的趋势发展,光学产业将进一步壮大并对经济做出更大的贡献。

同时,政府和企业应加大对光学产业的支持和投入,促进光学技术创新和产业升级。

2018年光纤激光器行业分析报告目录一、产业链分析 (4)二、行业发展状况和未来趋势 (4)1、激光产业发展的概况 (4)(1)激光与激光技术 (4)(2)激光应用领域 (5)(3)激光器分类 (6)2、光纤激光器的基本情况 (7)(1)光纤激光器的概念 (7)(2)光纤激光器的分类 (8)1)按激光的工作模式分类 (8)2)按输出激光功率大小分类 (8)3、光纤激光器行业市场概况 (8)(1)全球激光器行业发展现状 (8)1)全球激光器行业市场规模和用途 (8)2)工业激光器市场规模和用途 (10)(2)光纤激光器发展状况 (12)1)光纤激光器在工业激光器中的市场规模 (12)2)光纤激光器的市场状况 (13)(3)中国激光产业发展状况 (15)1)中国为全球激光器最大的消费市场 (15)2)对激光器市场需求量大 (15)3)国内光纤激光器行业发展迅速 (16)4)国内光纤激光器市场竞争格局 (17)(4)全球光纤激光器市场规模预测 (17)1)2018-2021年全球光纤激光器市场规模 (17)2)用于工业领域的光纤激光器市场规模 (18)3)按地域划分的市场状况预测 (19)4、光纤激光器行业发展趋势 (22)(1)向更高功率方向发展 (23)(2)向高平均功率、高峰值功率的脉冲光纤激光器发展. 23(3)向超短脉冲光纤激光器方向发展 (23)(4)向更高亮度方向发展 (23)(5)向模块化、智能化方向发展 (23)5、半导体激光器发展状况 (24)(1)基本概念 (24)(2)半导体激光器的分类 (24)1)按使用方式分类 (24)2)按功率分类 (25)(3)半导体激光器市场规模 (25)(4)半导体激光器的市场应用 (25)1)光纤激光器和固体激光器的泵浦源 (25)2)金属切割和焊接 (25)3)塑料焊接 (26)4)激光熔覆 (26)5)激光锡焊 (26)三、行业内主要企业情况 (27)1、国外主要竞争企业 (27)(1)IPG公司 (27)(2)Coherent公司 (27)(3)Trumpf公司 (27)(4)nLight公司 (28)2、国内主要竞争企业 (28)(1)深圳市创鑫激光股份有限公司 (28)(2)深圳市杰普特光电股份有限公司 (28)三、影响行业发展的主要因素 (28)1、有利因素 (28)(1)国家产业政策的支持 (28)(2)激光技术进一步替代传统制造技术 (29)(3)下游行业持续发展 (30)2、不利因素 (30)(1)与国外知名企业相比尚有一定差距 (30)(2)市场竞争加剧 (30)2018年光纤激光器行业分析报告一、产业链分析光纤激光加工产业链上游为光纤激光器及光学元器件、电学材料、数控系统等辅助器件,中游为激光系统集成设备,下游是各类细分应用领域,其中光纤激光器是光纤激光加工产业链的核心部分。

2018年生物识别行业深度研究报告内容目录1. 场景多样化和便捷化是生物识别升级的双驱动 (4)1.1. 移动支付市场高速增长,电容指纹率先爆发 (4)1.2. 场景多样化和便捷化双驱动,屏下指纹、3D Sensing大放异彩 (4)2. 生物识别的升级需要更强大软硬件一体化的支持 (5)2.1. 电容指纹提取信号清晰,算法简单 (5)2.2. 屏下指纹识别环境复杂,需要更强大软硬件一体化的支持 (5)2.2.1. 光学指纹识别干扰因素多,算法与硬件设计高度配合提升体验 (6)2.2.2. 二代光学方案仍需持续优化,保障算法与设计附加值 (7)2.2.3. 超声波Sensor材料、工艺成本较高,有望在高端旗舰小批量使用 (8)2.3. 3D Sensing应用场景广阔,算法、设计难度进一步提升 (9)2.3.1. 人脸蕴含丰富信息,苹果目标构建智能家居、汽车闭环生态 (9)2.3.2. 结构设计、算法难度进一步提升 (10)3. 生物识别有望迎来穿越周期的成长 (11)4. 投资建议 (14)5. 风险提示 (14)图表目录图1:中国第三方移动支付规模持续高速增长 (4)图2:支付解锁带动指纹识别渗透率快速提升 (4)图3:各种生物识别技术大放异彩 (4)图4:各种生物识别市场规模占比 (4)图5:电容指纹芯片检测电位信号 (5)图6:电容指纹Sensor一般外置 (5)图7:光学指纹采集图像受到干扰较多 (6)图8:汇顶的排除外部光线干扰专利 (6)图9:汇顶科技在电路设计引入参考元件消除温度干扰专利 (7)图10:优化前后的指纹影像 (7)图11:感光像素阵列相对于发光像素阵列旋转 (7)图12:超声波指纹识别结构复杂 (8)图13:超声波MEMS层需要与CMOS层键合 (8)图14:3D Sensing应用市场将快速增长 (9)图15:苹果基于3D Sensing的家庭娱乐系统专利 (9)图16:人脸识别可用于智能汽车的人脸登录和疲劳监测 (9)图17:OPPO Find X 3D Sensing结构 (10)图18:TOF的光路有大量的噪声 (11)图19:全球数据量爆发式增长 (11)图20:全球大数据市场规模持续扩大 (11)图21:基于大数据和生物识别技术的社区养老解决方案 (12)图22:物联网市场规模快速增长(单位,10亿美元) (12)图23:搭载生物识别的物联网设备 (12)图24:全球区块链市场规模将迎来快速增长 (13)图25:Nuggets将个人数据存储于本地 (13)图26:使用Nuggets区块链电商支付平台购物过程 (13)1. 场景多样化和便捷化是生物识别升级的双驱动1.1. 移动支付市场高速增长,电容指纹率先爆发虽然智能手机在2013年以后增长放缓,但是生物识别在iPhone5S 推出指纹解锁以后才拉开成长的帷幕。

2018年光学产业链深度分析报告Word格式,下载后可编辑修改目录1、光学产业链剖析...................................................................................... - 5 -2、模组:国内产业链参与最深,崛起最迅速................................................ - 7 - 2.1、技术路径差泾渭分明,国内厂商不断进步......................................... - 7 -2.1.1、倒装模组FC:供需两端相对独立出来的一块市场..................... - 10 -2.1.2、板上芯片封装COB:伴随着国产品牌崛起而大踏步前进............- 11 - 2.2、模组集中度提升,国内龙头快速成长.............................................. - 12 -2.2、行业集中度与供需的思考,龙头厂商持续受益................................ - 16 -3、镜头:游戏规则改变推动格局格局变化................................................. - 18 - 3.1、镜头工艺:不同应用领域要求不同技术布局.................................... - 19 - 3.2、竞争要素:始于产能,终于良率..................................................... - 20 - 3.3、镜头格局:大立光一骑绝尘,舜宇和关东辰美竞相发力.................. - 21 -3.4、溯古追今:成败的启示,智慧之眼面向未来.................................... - 24 -4、CIS、ISP:光学的核心,成像的关键..................................................... - 26 -5、VCM:非像素升级的重要组成.............................................................. - 31 -6、滤光片:利基市场下成就高弹性............................................................ - 34 -7、AA 设备:工欲善其事必先利其器,产业升级设备先行.......................... - 37 -8、投资建议............................................................................................... - 39 - 8.1、光学零组件(镜头及滤光片)......................................................... - 40 -8.1.1、舜宇光学科技:镜头业务快速追赶,车载领域增长最强劲......... - 40 -8.1.2、大立光:手机镜头领域霸主,积极扩产优化客户结构................ - 41 -8.1.3、瑞声科技:消费电子大白马,镜头领域厚积薄发的黑马............ - 42 -8.1.4、联创电子:运动相机镜头龙头,消费电子领域逐步追赶............ - 42 -8.1.5、联合光电:差异化竞争之路,专注于安防镜头.......................... - 42 -8.1.6、水晶光电:滤光片龙头............................................................. - 43 - 8.2、模组行业........................................................................................ - 43 -8.2.1、舜宇光学科技:迅速成长的光学巨人........................................ - 43 -8.2.2、欧菲光:迅速成长的光学巨人................................................... - 44 -8.2.3、丘钛:受益于国产机型崛起的弹性最大..................................... - 45 -8.2.4、高伟电子:前臵镜头资深厂商,受益苹果大年弹性大................ - 45 -图表目录图1、摄像头零组件构成.............................................................................. - 5 - 图2、典型定焦手机摄像头价值分布............................................................. - 5 - 图3、典型变焦手机摄像头价值分布............................................................. - 5 - 图4、光学各环节升级路线........................................................................... - 7 - 图5、摄像头模组不同封装形式(左:CSP、中:COB、右:FC)............... - 8 - 图6、小型化摄像头在全球摄像头中的渗透率............................................... - 9 - 图7、iPhone 销量(百万台)......................................................................- 11 - 图8、iPad 销量(百万台)..........................................................................- 11 - 图9、2016 年国产机摄像头模组主要供应商............................................... - 13 - 图10、2017 年国产机型双摄份额预估........................................................ - 13 - 图11、2017 年3~6 月国内模组厂出货量(KK)......................................... - 14 - 图12、2016 年国内手机摄像头模组市场份额.............................................. - 14 - 图13、主要厂商摄像头模组业务营收(亿元)........................................... - 15 - 图14、主要厂商摄像头模组业务毛利率..................................................... - 15 - 图15、主要厂商摄像头模组出货量(KK)................................................ - 15 -图16、主要厂商摄像头模组单价(元)..................................................... - 15 - 图17、手机摄像头模组市场份额按像素划分.............................................. - 16 - 图18、13MP 单摄模组价格估计(美元)................................................... - 17 - 图19、13MP 模组不同技术规格价格估算(美元)..................................... - 17 - 图20、球面镜头和非球面镜头................................................................... - 19 - 图21、手机镜头的复杂结构....................................................................... - 19 - 图22、国内手机品牌市场镜头供应格局:集中度提升................................ - 22 - 图23、全球市场集中度提升....................................................................... - 22 - 图24、主要光学厂商营收(亿元)............................................................ - 23 - 图25、主要光学厂商毛利率对比................................................................ - 23 - 图26、2017 年Q2 国内主要厂商手机镜头出货量........................................ - 23 - 图27、CIS 市场规模预测(百万美元)...................................................... - 27 - 图28、CIS 市场格局(横轴:百万件、纵轴:美元)................................. - 27 - 图29、主要厂商CIS 营收(亿美元)......................................................... - 28 - 图30、CIS 细分市场(亿美元)................................................................. - 28 - 图31、CIS 晶圆出货量(12 寸,K 件)..................................................... - 28 - 图32、CIS 晶圆厂出货量(千片,以12 寸晶圆计算)............................... - 28 - 图33、2017Q1 索尼营业收入和营业利润(亿日元).................................. - 29 - 图34、手持设备CIS 出货量按像素分布(亿个)....................................... - 29 - 图35、摄像头成像过程.............................................................................. - 30 - 图36、VCM 结构拆分................................................................................ - 32 - 图37、2014-2020 年全球手机音圈马达需求量(亿颗).............................. - 33 - 图38、全球手机自动对焦渗透率................................................................ - 33 - 图39、IRCF 技术壁垒和客户资源壁垒维护利基市场生态........................... - 35 - 图40、三自由度(左)、六自由度(右)AA 制程....................................... - 37 - 图41、AA 模组制程示意图........................................................................ - 37 - 图42、ASMPT 营收(亿元)..................................................................... - 39 - 图43、AMSPT CIS 后段工序设备............................................................... - 39 - 图44、消费电子上市公司横向对比............................................................ - 39 - 图45、消费电子上市公司PB-ROE 图(2016 年年报数据)........................ - 39 -表1、消费电子摄像头产业链....................................................................... - 6 - 表2、消费电子摄像头主要参与者及市场格局............................................... - 6 - 表3、摄像头模组技术区别........................................................................... - 8 - 表4、模组微型化布局.................................................................................. - 8 - 表5、历代苹果摄像头模组......................................................................... - 10 - 表6、手机COB RGB 摄像头模组市场空间测算.......................................... - 12 - 表7、摄像头模组供应链关系(★代表主要供应商).................................. - 12 - 表8、摄像头模组产能分布......................................................................... - 13 - 表9、主要厂商摄像头产品线出货比重....................................................... - 15 - 表10、镜头市场估算................................................................................. - 18 - 表11、镜头种类......................................................................................... - 19 - 表12、大立光和楼氏诉讼案分析................................................................ - 21 - 表13、镜头产能分布(以5P 计算)........................................................... - 21 - 表14、手机镜头技术发展历史:技术规格差距变小,良率重要性始终不变. - 23 - 表15、舜宇和大立光不同像素镜头出货量占比........................................... - 25 - 表16、CIS 种类......................................................................................... - 26 - 表17、堆栈式CIS 进展.............................................................................. - 26 -表18、CIS 产业链情况............................................................................... - 28 - 表19、豪威科技资本运作过程................................................................... - 29 - 表20、ISP 主要功能................................................................................... - 30 - 表21、CIS 种类......................................................................................... - 31 - 表22、ISP 芯片供应商及算法提供商.......................................................... - 31 - 表23、VCM 马达主要类别......................................................................... - 32 - 表24、智能手机VCM 市场空间估算.......................................................... - 33 - 表25、国内VCM 马达主要厂商................................................................. - 33 - 表26、IRCF 空间测算................................................................................ - 35 - 表27、窄带滤光片市场空间测算................................................................ - 36 - 表28、AA 设备市场空间估算..................................................................... - 37 - 表29、2017 年ASMPT AA 设备销售情况估计............................................ - 38 - 表30、欧菲光分业务情况(万件/年)........................................................ - 44 -1、光学产业链剖析我们在《光学一》其实就回答了一个问题:为什么光学行业值得关注。