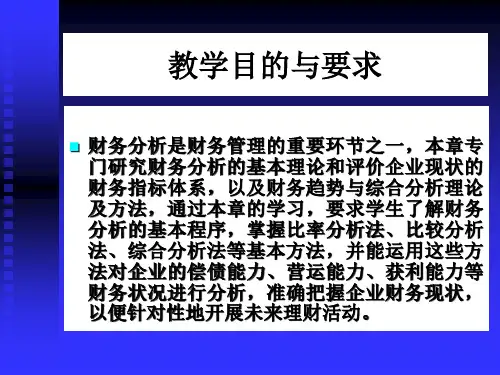

公共组织财务管理(第三版) 教学课件 ppt 作者 侯江红 01主编寄语

- 格式:pdf

- 大小:2.20 MB

- 文档页数:6

![公共组织财务管理(第三版)07[38页]](https://uimg.taocdn.com/b2254d3e172ded630a1cb6bd.webp)

![公共组织财务管理(第三版)02[46页]](https://uimg.taocdn.com/7534dd8a312b3169a551a4bd.webp)

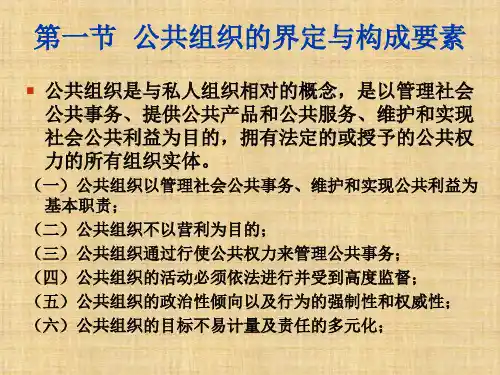

公共组织财务管理(第三版)教学课件ppt作者侯江红04课后习题答案及案例简单点评第一章公共组织一、课后习题1.何谓公共组织?公共组织有何特性?答:公共组织就是以管理社会公共事务,提供公共产品和公共服务,维护和实现社会公共利益为目的,拥有法定的或授予的公共权力的所有组织实体。

公共组织的特性有以下几点:(1)公共组织是以管理社会公共事务,维护和实现公共利益为基本职责。

(2)公共组织是不以营利为目的。

(3)公共组织通过行使公共权力来管理公共事务。

(4)公共组织的活动必须依法进行并受到高度监督。

(5)公共组织的政治性倾向以及行为的强制性和权威性。

(6)公共组织的目标不易计量及责任的多元化。

GAGGAGAGGAFFFFAFAF2.我国的公共组织如何划分?与西方国家有何异同?答:公共管理既包括政府组织的公共管理又包括行使某种公共职能的非营利组织的公共管理。

相应地,公共组织既包括政府组织也包括非营利组织。

政府组织是国家统治者依据宪法和按照一定的法律法规建立起来的正式组织,包括了政府行政机关和国家立法、司法机关。

非营利组织是指处理社会的各种公共事务、提供各种公共产品和服务的政府以外的公共部门。

非营利组织可分为公立非营利组织和民间非营利组织。

长期以来,对社会公共事务进行管理的职能仅属于国家所有,即“公共管理”局限于“国家行政”,国家行政机关是惟一的公共管理主体。

随着社会的发展和变化,在政府统一进行公共事务管理和为公众提供公共服务过程中,由于社会的多样性需要,公共建设的大幅度提升,财政负担日益加GAGGAGAGGAFFFFAFAF重,政府单一性的产品和低效率的运转,已不能有效满足公众对公共产品的数量和质量的需求,政府自身的弱点和局限性决定了政府不能把所有的社会公共事务都包揽下来。

一些原先由政府行使的公共管理职能逐步转移、下放或还给非营利组织如某些社会团体、事业单位、社会中介组织甚至民办非企业单位行使。

事实上,西方国家大量出现的志愿性团体、社区自治,以及GAGGAGAGGAFFFFAFAF“治理”概念的提出都表明:“政府是公共管理活动的核心主体,但他们不是唯一的主体。

第一章总论财务管理概念:财务活动统一体财务关系财务活动的实质是资金运动。

财务管理的对象资金运动使用价值—实物形态的物资运动产品价值—价值形态的资金运动工业企业资金运动过程(见图)财务关系:财务关系是企业在组织财务活动过程中与有关各方发生的经济利益关系—企业与投资者、受资者的财务关系—企业与债权人、债务人的财务关系—企业与国家税务机关的财务关系—企业内部的财务关系企业财务管理部门与企业内部各单位企业内部各单位企业与职工在下列经济活动中,能够体现企业与投资者之间财务关系的是()。

A.企业向职工支付工资B.企业向其他单位支付货款C.企业向国家税务机关缴纳税款D.国有企业向国有资产投资公司支付股利财务管理的内容:资金筹集管理投资管理营运资金管理利润及其分配管理财务管理内容的历史演进:筹资管理理财阶段资产管理理财阶段投资管理理财阶段通货膨胀理财阶段国际经营理财阶段财务管理学科特点:广泛性综合性信息反馈灵敏性财务管理目标—财务管理目标含义—理财目标特征:相对性可控性层次性财务管理目标发展:产值最大化利润最大化每股利润最大化企业价值最大化利润最大化优点:能衡量剩余产品的多少,资本使用权最终属于获利最多的企业,每一企业获取利润,整个社会财富才能最大化,带来社会进步和发展。

缺点:没有考虑资金时间价值,没有考虑风险,绝对数,不能反映利润与投入资本之间关系,不利于不同规模企业或同一企业不同时期之间比较没有考虑现金流量状况导致企业短期行为。

每股利润最大化每股利润:净利润额与发行在外普通股股数比值优点:相对数缺点:没有考虑资金时间价值、风险因素和现金流量状况,也不能避免企业的短期行为。

企业价值最大化(股东财富最大化)优点:考虑资金时间价值和投资的风险价值,反映企业保值增值的要求,克服管理上的片面性和短期行为,有利于社会资源合理配置,实现社会效益最大化缺点:股价受多种因素影响,不一定能揭示企业获利能力环形持股,相互持股,法人股东对股票市场敏感程度低非股票上市企业,进行评估才能确定其价值,评估难以做到客观公正理财目标实现中的社会责任—企业目标和理财目标的实现都要考虑社会责任。