中国食糖基本情况

- 格式:doc

- 大小:2.90 MB

- 文档页数:89

中国甘蔗糖业存在的问题、原因分析与政策建议杨枝煌摘要:在实地考察广西和湛江两地甘蔗主产区与国内外甘蔗糖产业比较的基础上,指出我国糖业一方面遭受进口糖和走私糖的冲击,另一方面受到国内没有补贴、进口管制不善、自然灾害不断等持续打击,需要切实解决财政补贴、税收减免、金融支持、精准脱贫、产业法治、贸易管制、转型升级、损害救济等各方面问题,从而将糖业作为我国供给侧结构性改革的示范产业。

关键词:甘蔗糖业;发展食糖延伸产业;食糖的小生产大市场;示范产业DOI:10.13939/ki.zgsc.2016.13.077新中国成立60多年来,甘蔗糖产业一直是我国主产区农业支柱,攸关数千万农民的致富脱贫。

但是虽然我国食糖供需缺口一直高达数百万吨,却因为管理不善损害了整个产业的健康可持续发展。

另外,中国作为全球食糖的主要生产国、消费国和贸易国,“中国需求”理应成为影响世界食糖价格波动的重要因素,但是我们却时常面临国外冲击而失去价格主导权甚至多次遭遇颠覆性风险。

为了挽救整个甘蔗糖产业,急需召开一次“遵义会议”,综合利用各种手段,保障产业安全,实现产业链整体科学发展。

一、我国甘蔗糖产业概况中国是世界上用甘蔗制糖最早的国家之一,已有2000多年的历史。

公元前400年我国已经初步掌握了甘蔗制糖方法。

公元647年,唐太宗派人去印度学习熬糖法,制糖技术更加发展。

明朝嘉靖年间发明了白糖后,制搪技术取得了突破性发展。

可以说,自甘蔗在中国培植以来至鸦片战争之前,食糖产业一直是我国的甜蜜事业。

但是随着工业革命的深入发展,国外甜菜糖和甘蔗糖产业异军突起,打败了中国糖业。

鸦片战争到新中国成立前,中国糖产业进入了跌宕起伏时期,中国从世界第一的糖业大国断崖式降格为1949年的世界第26位。

新中国成立后,虽然一直努力,但也是惊心动魄。

目前中国是第四大产糖区,仅次于巴西、印度、欧盟;第五大消费区,排在印度、欧盟、巴西和美国之后。

从产量和消费量来说,我国糖业经过60多年努力取得了一定成绩,但是制糖企业和糖农遭遇了“过山车式”的市场震荡。

专题1 糖类简介食物是人类赖以生存的物质基础。

食物中能够被人体消化、吸收和利用的各种营养物质称为营养素。

人体需要的营养素主要有糖类、油脂、蛋白质、无机盐、维生素和水。

不同的营养素起着不同的生理作用:糖类和油脂提供人体所需的大部分能量,蛋白质主要用来组成人体组织,而维生素等微量营养素在整个新陈代谢过程中发挥着重要作用。

在日常生活中,我们应合理搭配膳食,使各种营养素的配比符合人体健康的需要。

我们每天食用的食物中含有丰富的糖类物质。

糖类是自然界中存在较多、分布较广的一类有机化合物,也是人体内能量的主要来源。

食物中通常含有的糖类有葡萄糖、蔗糖、麦芽糖、乳糖、淀粉和纤维素等。

谷类、豆类、薯类、芋头和莲藕等淀粉含量丰富;葡萄糖和果糖在水果中含量较高;甘蔗和甜菜富含丰富的蔗糖。

糖类在生命活动过程中起着重要的作用,是一切生命体维持生命活动所需能量的主要来源。

植物中最重要的糖是淀粉和纤维素,动物细胞中最重要的多糖是糖原。

发展历史中国最早有饴、锡、饧、鎕等字,都是以糯米为原料,稀的叫饴、锡,干的叫饧、鎕。

在六朝时才出现“糖”字。

李时珍《本草纲目》载:“糖法出西域,唐太宗始遣人传其法入中国,以蔗准过漳木槽取而分成清者,为蔗饧。

凝结有沙者为沙糖,漆瓮造成如石如霜如冰者为石蜜、为糖霜、为冰糖。

”“糖”与一般所称的“糖”不同,“糖”是指食糖,泛指一切具有甜味的糖类,如葡萄糖、麦芽糖及最主要的蔗糖,而糖类包括所有单糖、双糖及多糖,并不仅指含有甜味的物质。

概述糖是自然界中存在数量最多、分布最广且具有重要生物功能的有机化合物。

从细菌到高等动物的机体都含有糖类化合物。

以植物体中含量最为丰富,约占干重的85%~90%,植物依靠光合作用,将大气中的二氧化碳合成糖。

其它生物则以糖类如葡萄糖、淀粉等为营养物质,从食物中吸收转变成体内的糖,通过代谢向机体提供能量;同时糖分子中的碳架以直接或间接的方式转化为构成生物体的蛋白质、核酸、脂类等各种有机物分子。

一、食糖概述食糖是天然甜味剂,是人们日常生活的必需品;同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。

1、生产食糖的原料生产食糖的原料主要是甘蔗,其次还有甜菜。

尽管原料不同,但甘蔗和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

甘蔗是适宜种植在热带亚热带的作物,其整个生长发育过程需要较高的温度和充沛的雨量,一般要求全年大于10℃的活动积温为5500℃-6500℃,年日照时数1400小时以上,年降雨量1200毫米以上。

地球上热带和亚热带地区的许多国家都种植甘蔗,主要分布在南美、加勒比海、大洋洲、非洲的大多数发展中国家和少数发达地区。

甜菜生长于温带地区。

主要分布在欧洲和北美,少量在亚洲地区的日本、俄罗斯和我国北部等。

一些国家如中国、美国、日本、埃及、西班牙、阿根廷和巴基斯坦既生产甘蔗糖又生产甜菜糖。

从全球看,利用甘蔗生产食糖的数量远大于甜菜,两者的比例大致为7:3。

2、食糖的种类根据加工环节、加工工艺、深加工程度、专用性等不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、红糖等。

白砂糖、绵白糖俗称白糖。

食品、饮料工业和民用消费量最大的为白砂糖,我国生产的一级以上等级的白砂糖占我国食糖生产总量的90%以上。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。

碳化糖保质期较长,质量较好,生产成本和市场价格相对较高。

目前我国绝大部分糖厂生产的是硫化糖。

3、食糖生产工厂利用甘蔗榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。

甘蔗制糖有两种方法:一种是用亚硫酸法或者碳酸法直接生产白糖(一步法);另一种是先用石灰法制造原糖,然后在精炼厂再回溶、提净,再次结晶成为精炼糖(二步法)。

欧美等发达国家制糖历来是进口原糖,加工成精炼糖。

我国糖厂全部采用一步法生产。

广西蔗糖概况蔗糖业是广西经济的优势产业和全国糖业的支柱产业,全自治区糖料蔗面积、总产量和产糖量位居全国第一,其中蔗糖产量占全国的60%以上。

广西壮族自治区地处亚热带湿润季风气候的南部,境内热区面积23.6万平方公里,气候温和,阳光充足,雨量丰富,土地肥沃,是中国糖料生产的主要基地。

上个世纪80年代以来,国家把广西列为了国家重要的产糖基地,广西甘蔗产业得了长足的发展,甘蔗生产也成为了广西的支柱产业之一和广大农民的主要经济收入来源。

近年来,年植蔗面积稳定在1500万亩左右,年蔗糖产量在700万吨以上,工农业产值突破400亿元以上,成为广西经济发展特别是少数民族地区脱贫致富的重要产业。

广西甘蔗种植主要分布于南宁、崇左、来宾、柳州、百色、河池、钦州、北海、防城、贵港10个市(区),各地市(区)甘蔗种植面积情况如下图所示。

目前,广西有56个县(市、区)、749个乡镇生产糖料蔗,蔗农人口达2000万人,全区49个贫困县中有36个县主要依赖种植甘蔗解决农民温饱问题。

糖料蔗总产占广西地区主要经济作物总产的70%以上,商品率高达98%,农民种蔗收入约占种植业收入的25%。

广西食糖主产区分布图(资料来源:中国糖网)广东蔗糖概况广东蔗区是全国重要的糖料生产基地之一,有良好蔗糖发展基础,甘蔗种植面积和蔗糖产量位于全国第三。

广东蔗糖产业主要集中在湛江蔗区,湛江甘蔗种植面积占全省的82%,蔗糖产量占全省的89%。

湛江市位于广东省西南部,祖国大陆最南端,地处热带北缘,属于北热带季风气候区,具有光热充足、雨量丰富、土地肥沃、台风频繁等特点,发展糖蔗生产十分有利。

湛江蔗区常年种植甘蔗180万亩左右,产糖量100万吨左右,单产6吨/亩以上,是全国单产最高的优势区域。

湛江蔗糖生产基地是广东省乃至全国重要的甘蔗生产和制糖基地,湛江蔗糖产业经多年来的发展壮大,已发展成为“三农”的支柱产业之一。

湛江市现有制糖企业20余家,压榨能力7.5万吨,各类综合利用企业15家,相关配套企业30多家。

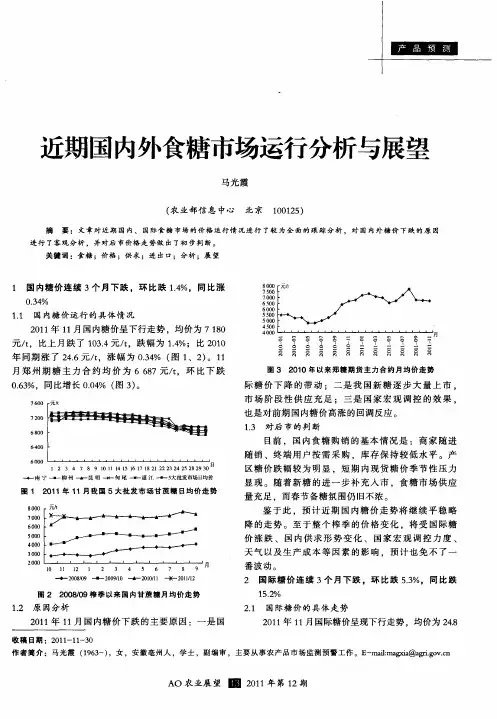

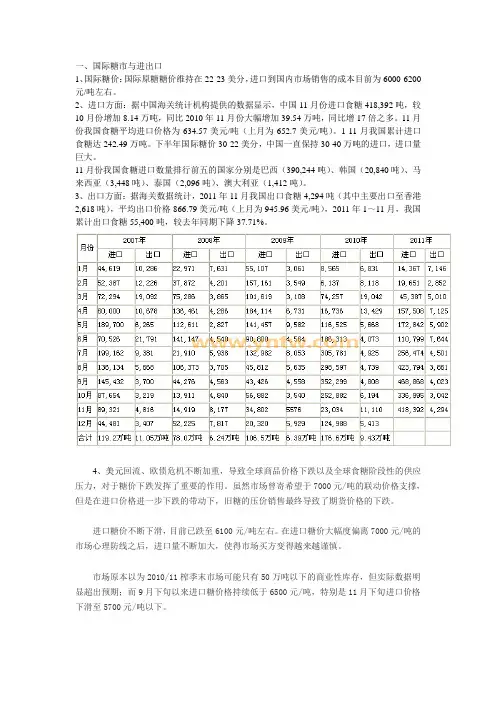

一、国际糖市与进出口1、国际糖价:国际原糖糖价维持在22-23美分,进口到国内市场销售的成本目前为6000-6200元/吨左右。

2、进口方面:据中国海关统计机构提供的数据显示,中国11月份进口食糖418,392吨,较10月份增加8.14万吨,同比2010年11月份大幅增加39.54万吨,同比增17倍之多。

11月份我国食糖平均进口价格为634.57美元/吨(上月为652.7美元/吨)。

1-11月我国累计进口食糖达242.49万吨。

下半年国际糖价30-22美分,中国一直保持30-40万吨的进口,进口量巨大。

11月份我国食糖进口数量排行前五的国家分别是巴西(390,244吨)、韩国(20,840吨)、马来西亚(3,448吨)、泰国(2,096吨)、澳大利亚(1,412吨)。

3、出口方面:据海关数据统计,2011年11月我国出口食糖4,294吨(其中主要出口至香港2,618吨),平均出口价格866.79美元/吨(上月为945.96美元/吨),2011年1~11月,我国累计出口食糖55,400吨,较去年同期下降37.71%。

4、美元回流、欧债危机不断加重,导致全球商品价格下跌以及全球食糖阶段性的供应压力,对于糖价下跌发挥了重要的作用。

虽然市场曾寄希望于7000元/吨的联动价格支撑,但是在进口价格进一步下跌的带动下,旧糖的压价销售最终导致了期货价格的下跌。

进口糖价不断下滑,目前已跌至6100元/吨左右。

在进口糖价大幅度偏离7000元/吨的市场心理防线之后,进口量不断加大,使得市场买方变得越来越谨慎。

市场原本以为2010/11榨季末市场可能只有50万吨以下的商业性库存,但实际数据明显超出预期;而9月下旬以来进口糖价格持续低于6500元/吨,特别是11月下旬进口价格下滑至5700元/吨以下。

目前,南宁市场旧糖报价下跌至6700元/吨左右、新糖价格甚至有跌破6600元/吨的情况存在,在制糖企业依然存在18%左右的利润空间背景下,市场看空的气氛还在持续增加。

制糖⾏业分析制糖⾏业分析⽬录报告主要摘要: (3)⼀、⾏业概况 (4)⼆、我国糖业概况 (4)(⼀)我国糖料⽣产的区域分布 (5)(⼆)我国制糖⾏业特点 (6)(三)我国⾷糖的主要⽤途 (6)(四)我国⾷糖的产销情况 (7)(五)我国⾷糖进出⼝情况 (8)(六)我国⾷糖价格情况 (8)⼩结: (9)⼆、甜菜糖与⽢蔗糖对⽐ (10)(⼀)种植分布区域 (10)(⼆)种植⾯积⽐较 (11)(三)种植成本与收益⽐较 (12)(四)⽢蔗糖和甜菜糖⽣产成本⽐较 (13)(五)⽢蔗糖和甜菜糖性状差异 (14)⼩结: (14)三、甜菜糖产业情况 (14)(⼀)甜菜习性 (15)(⼆)甜菜的种植、⽣长与压榨 (15)(三)甜菜种植基本情况 (17)(四)甜菜糖⼚情况 (18)(五)内蒙甜菜糖优势 (20)⼩结: (22)报告主要摘要:我国作为重要的⾷糖⽣产国和消费国,糖料种植与⽣产在我国经济中占有重要地位。

我国糖料的总需求量较平稳,但受糖价、政策、天⽓、进出⼝等因素影响,糖料的种植与⽣产成周期性变动,这也导致了糖价的波动。

随着经济的发展,糖的需求量缓慢增长。

国内糖料的⽣产⼀直不能满⾜需求,需要靠进⼝来维持供需平衡。

由于我国实⾏糖料进⼝配额管控政策,国外糖对国内市场冲击不⼤。

由于糖的经济效益较稳定,近年来农户和糖⼚⽣产积极性均较⾼。

甜菜糖经济效益⾼于⽢蔗糖,同时甜菜种植⼟地供应充⾜、机械化程度⾼,甜菜的种植⾯积和甜菜糖产量再逐渐增加。

内蒙地区是甜菜糖的重要产区,糖⼚在各⾃区域内垄断,占有主动权。

甜菜种植采⽤订单模式,⼀⽅⾯保障了原料的平稳供应,⼀⽅⾯也提⾼了原料的质量。

内蒙地区甜菜⾏业快速发展的条件已相对成熟,⾏业有望继续发展壮⼤。

虽然甜菜糖⾏业已发展成熟,但仍还有多重因素还影响着甜菜种植,应从以下⽅⾯进⾏关注:⼀、糖价受供应量及国外糖价影响,糖价的波动会影响农户甜菜种植的积极性。

⼆、种植⽟⽶、⼟⾖、葵花、蔬菜等竞争作物的经济收益变动会影响甜菜种植⾯积的稳定。

白糖基本面资料主产地:巴西、印度、欧盟、中国主要消费地:印度、欧盟、中国、巴西消费淡季:5、6月份消费旺季:8、9月份中国主产区:我国18个省区产糖,南方是甘蔗糖,北方为甜菜糖。

白砂糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省区,其中,全国产糖量的95.5%集中于广西、云南、广东、海南、新疆五个优势省区。

4影响价格变动的主要因素一般来说,对于供给而言,商品供给的增加会引起价格的下降,供给的减少会引起价格的上扬;对于需求而言,商品需求的增加将导致价格的上涨,需求的减少导致价格的下跌。

白糖的供求也遵循同样的规律。

1、白糖的供给世界食糖产量1.21-1.40亿吨,产量超过1000万吨的国家和地区包括巴西、印度、欧盟、中国等,其中巴西产量超过2000万吨。

巴西、欧盟、泰国是世界食糖主要出口国家,其产量和供应量对国家市场的影响较大。

特别是巴西,作为世界食糖市场最具影响力和竞争力的产糖国,其每年的糖产量、货币汇率及其政府的糖业政策直接影响到国际食糖市场价格的变化走向。

中国是世界上重要的产糖国之一,近年来食糖产量维持在1000万左右。

2、白糖的需求世界食糖消费量约1.24亿吨,消费量较大的的国家和地区包括印度、欧盟、中国、巴西等。

从近几年消费情况来看,印度食糖年消费量维持在1900万吨左右,欧盟消费量维持于1500万吨左右,中国消费量增长至1100万吨左右,巴西年消费量950万吨左右。

3、白糖进出口食糖进出口对市场的影响很大。

食糖进口会增加国内供给数量,食糖出口会导致需求总量增加。

对食糖市场而言,要重点关注世界主要出口国和主要进口国有关情况。

世界食糖贸易量每年约为3700万吨,以原糖为主。

主要出口国为巴西、欧盟、泰国、澳大利亚、古巴等。

主要进口国为俄罗斯、美国、印尼、欧盟、日本等。

主要进口国的消费量和进口量相对比较稳定,而主要出口国的生产量和出口量变化较大,出口国出口量的变化对世界食糖市场的影响比进口国进口量的变化对世界食糖市场的影响大。

中国食糖基本情况中国食糖基本情况一、我国食糖基本情况概述食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。

白砂糖(以下简称“白糖”)几乎是由蔗糖分这种单一成份组成的,白糖的蔗糖分含量一般在95%以上。

食糖生产的基本原料是甘蔗和甜菜,甘蔗生长于热带和亚热带地区,甜菜生长于温带地区。

我国甘蔗糖主产区主要集中在南方的广西、云南、广东湛江等地,甜菜糖主产区主要集中在北方的新疆、黑龙江、内蒙等地。

尽管原料不同,但甘蔗糖和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

我国是重要的食糖生产国和消费国,糖料种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料、棉花,居第四位。

2003年以前,我国食糖产量在600-800万吨之间,消费量基本维持在800万吨左右,食糖生产不能满足国内需求,大多数年份依靠食糖进口来弥补。

2003年来我国食糖产量在1000万吨左右,消费量超过1000万吨,产销基本平衡(如图一所示)。

我国食糖产销量仅次于巴西、印度,居世界第三位(如果把欧盟作为一个整体统计,我国食糖产量居世界第四位)。

我国食糖的市场化程度很高,国家宏观调控主要依靠国家储备,市场在价格形成过程中起主导作用。

我国是世界上用甘蔗制糖最早的国家之一,已有2000多年的历史。

用甜菜制糖是近几十年才开始的。

1.食糖的生产及其特点工厂利用甘蔗、甜菜榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。

原糖经过提炼后,成为日常消费的成品糖(如白砂糖、绵白糖等)。

国际上大多数发达国家制糖是采用“原糖——精糖”二步法的制糖生产方法,即“田间糖厂(产出半成品原糖)+精炼糖厂(产出精制糖)”生产方式,先是生产原糖,然后再回溶生产精炼糖的方法。

2021年2月第1期(总第116期)广西糖业GUANGXI SUGAR INDUSTRY NO.1,Feb.2021文章编号:2095-820X(2021)01-06我国食糖储备制度的发展概况(-)蓝艳华(广东省科学院生物工程研究所/全国甘蔗糖业信息中心,广东广州510316)摘要:文章总结了我国食糖储备制度建立以来的发展历程,通过梳理历年来国储糖的放储和收储情况,重点阐述了国储糖与食糖供需、食糖价格和食糖进口之间的关系,最后概括实施食糖储备制度所取得的成效和存在的问题及探讨改进的措施。

为各界了解、研究我国糖业及国储糖政策提供有关资料作参考借鉴。

关键词:国家储备糖;食糖供需;食糖价格;食糖进口;调控政策中图分类号:TS242.1文献标识码:B0前言与粮食,油料一样,从食品安全和国家战略上讲,食糖既是不可缺少的战略储备物资,又是生活必需品。

从消费端来看,食糖需求量相对稳定,弹性较小;而从供给端来看,食糖源于甘蔗和甜菜农产品加工,种植受自然因素影响较大,具有较强的周期性,糖价会随着产量变化而上下波动。

我国自1991年建立国家食糖储备制度,这是国家实施宏观调控确保食糖市场稳定和产销平衡的重要保障。

随着国内食糖需求的持续增长,食糖储备制度在稳定市场预期和食糖价格方面的重要性日益显著。

食糖储备制度与食糖供需量、进口量和糖价等密切相关并相互影响。

回顾梳理我国食糖储备制度的发展历史,总结所取得的主要成效和问题及改进措施,汲取经验,展望未来,具有积极的现实意义。

1国储糖的基本情况1.1国储糖的定义和性质国家储备糖(简称国储糖)是国家实施宏观调控的重要战略物资,指国家为应对重大自然灾害、公共卫生事件或其他突发性事件而储备的食糖,包括储备原糖和成品糖。

作为国家重要储备商品之一,在产品性质上属公共物品,其基调是稳价,根据市场供需情况适时吞吐,保证市场供应稳定和糖价平稳运行,进而保障糖业的健康发展和国家的经济安全。

国储糖的库存主要来源于上年结转成品糖和国内收储及进口原糖。

一、白糖概述食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖的种类很多,可以分为原糖、白砂糖、绵白糖、冰糖、赤砂糖、土红糖等。

白砂糖、绵白糖俗称白糖。

一级及以上等级的白砂糖占我国食糖生产总量的90%以上。

世界白糖产、供、销情况07/08年度全球食糖产量为1.67亿吨,食糖产量排名前十位的国家(地区)包括巴西,印度,欧盟,中国,美国,泰国,墨西哥,澳大利亚,巴基斯坦,俄罗斯。

这些国家的食糖产量占全球总产量的75%左右。

近年来全球平均每年消耗食糖约1.4亿吨,人均年消费食糖约23.65公斤。

食糖的国际贸易以原糖为主。

进入世界贸易的食糖相当于世界总产量的1/4,约为4000万吨,其中约1/3受政府双边协议支配,其余2/3是自由贸易,供求的变化都集中在4000万吨的世界食糖贸易量上。

二、白糖的生产、消费与流通概况1.世界白糖生产情况(1)产区地球上热带和亚热带地区的许多国家都种植甘蔗,生产甘蔗糖;北部地区包括欧洲、日本、美国北部、加拿大和我国北部等地种植甜菜,生产甜菜糖。

甘蔗糖与甜菜糖的比例约为7:3。

甘蔗糖主要分布在南美洲、加勒比海地区、大洋洲、亚洲、非洲的大多数发展中国家和少数发达国家;甜菜糖主要分布在欧洲和北美的发达国家,少量在亚洲等地。

中国、美国、日本、埃及、西班牙、阿根廷和巴基斯坦既产甘蔗糖又产甜菜糖。

(2)产量全球年产糖量约1.21-1.40亿吨(见5.1)。

世界上产糖国家和地区有107个(欧盟15国作为一个地区统计),其中产糖在50万吨以上的国家和地区有31个。

食糖产量排名前十位的国家(地区)包括巴西、印度、欧盟、中国、美国、澳大利亚、墨西哥、泰国、菲律宾、古巴、南非。

这些国家的食糖产量占全球总产量的70%以上。

因所处纬度及气候不同,世界主要食糖输出国(地区)的制糖生产期(糖料收获期)不同。

巴西中南部为5月至12月,东北部为9月至翌年4月;欧盟7月至翌年1月;澳大利亚6月至12月;泰国11月至翌年1月;古巴12月至翌年5月;南非5月至翌年2月;墨西哥11月至翌年7月;哥伦比亚10月至翌年9月;毛里求斯1月至12月。

白糖期货系列宣传资料之一中国食糖基本情况介绍郑州商品交易所市场开发二部二00五年十二月目录我国食糖基本情况概述 (5)一、食糖的生产及其特点 (6)二、食糖的种类 (9)三、食糖榨季 (10)四、白砂糖保存 (10)我国糖料和食糖产量及其分布 (12)一、我国糖料生产发展规划 (12)(一)我国糖料发展目标 (12)(二)中国甘蔗生产发展历程 (12)(三)我国甘蔗生产区域分布 (14)二、我国食糖产量分布 (16)(一)我国食糖产量及其分布 (16)(二)各食糖主产区基本情况 (18)三、我国食糖生产行业基本情况 (24)(一)糖业结构调整和改制情况 (24)(二)我国食糖生产发展前景 (26)四、我国食糖生产成本 (28)(一)广西食糖生产成本 (29)(二)广东食糖生产成本 (30)(三)云南食糖生产成本 (30)(四)甜菜糖生产成本 (30)我国食糖消费 (32)二、我国食糖消费特点 (33)三、我国食糖消费构成 (35)四、我国食糖消费前景展望 (37)我国食糖的进出口情况 (38)一、我国食糖进口政策 (38)二、近年来中国食糖进口情况 (39)三、进口原糖的价格换算 (41)四、关于进口糖的流通 (42)我国食糖价格走势 (43)一、我国食糖价格的四次大幅上涨 (43)二、我国食糖价格的四次大幅下跌 (45)三、我国食糖价格波动特点 (47)四、影响我国食糖价格波动的主要原因 (47)五、国内食糖市场与国际食糖市场的联动性 (51)我国食糖流通体制 (54)一、我国现行食糖流通体制的历史沿革 (54)(一)第一阶段是1991年底以前 (54)(二)第二阶段是1991年底至今 (54)三、我国的国家食糖储备 (57)(一)国储糖的管理体制和运行机制 (57)(二)食糖储备的性质和作用 (58)附录 (60)附录一:甘蔗基本情况 (60)附录二:甜菜糖基本情况 (63)附录三:白糖主要品质标准介绍 (66)附录四:食糖品种介绍 (70)我国食糖基本情况概述食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。

白砂糖(以下简称“白糖”)几乎是由蔗糖分这种单一成份组成的,白糖的蔗糖分含量一般在95%以上。

食糖生产的基本原料是甘蔗和甜菜,甘蔗生长于热带和亚热带地区,甜菜生长于温带地区。

我国甘蔗糖主产区主要集中在南方的广西、云南、广东湛江等地,甜菜糖主产区主要集中在北方的新疆、黑龙江、内蒙等地。

尽管原料不同,但甘蔗糖和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

我国是重要的食糖生产国和消费国,糖料种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料、棉花,居第四位。

2003年以前,我国食糖产量在600-800万吨之间,消费量基本维持在800万吨左右,食糖生产不能满足国内需求,大多数年份依靠食糖进口来弥补。

2003年来我国食糖产量在1000万吨左右,消费量超过1000万吨,产销基本平衡(如图一所示)。

我国食糖产销量仅次于巴西、印度,居世界第三位(如果把欧盟作为一个整体统计,我国食糖产量居世界第四位)。

我国食糖的市场化程度很高,国家宏观调控主要依靠国家储备,市场在价格形成过程中起主导作用。

图一:1993年以来我国食糖产量和消费量对比图2004006008001000120093/9494/9595/9696/9797/9898/9999/0000/0101/o202/o303/o404/O5资料来源:中国糖业协会。

制图:郑州商品交易所我国是世界上用甘蔗制糖最早的国家之一,已有2000多年的历史。

用甜菜制糖是近几十年才开始的。

一、食糖的生产及其特点工厂利用甘蔗、甜菜榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。

原糖经过提炼后,成为日常消费的成品糖(如白砂糖、绵白糖等)。

国际上大多数发达国家制糖是采用“原糖——精糖”二步法的制糖生产方法,即“田间糖厂(产出半成品原糖)+精炼糖厂(产出精制糖)”生产方式,先是生产原糖,然后再回溶生产精炼糖的方法。

大部分糖厂生产原糖,然后供给精炼糖厂进行精炼生产精炼糖,作为饮食用糖供应市场。

我国糖厂全部采用一步法生产,即糖厂通过甘蔗榨汁、沸腾浓缩、中心分离、提炼等工艺一次性直接生产出日常消费的白糖。

我国白糖生产有如下特点:一是糖料与其它作物不同的是,收获后不能直接变成商品糖,必须经过工业化加工,因此白糖属于工业品。

二是由于工业化加工需要较大的设备投入,糖价高且有充足的糖料时,加工能力的增加滞后;同样,糖价低或原料不足时,加工能力又不容易很快减下来,因此,糖价格波动周期比一般农产品要长一些。

三是2002年以来,北方的甜菜糖生产大幅萎缩。

进入90年代,我国食糖产量增加,市场供应充足,糖价走低,生产甜菜糖无利可图甚至损失惨重。

受此影响,我国甜菜糖年产量逐年减少,特别是近年来受农产品价格上涨,农民改种其他农产品的影响,北方甜菜糖大幅度减产。

2002/03榨季,甜菜糖产量仅为124万吨,2003/04榨季甜菜糖产量进一步下降为58.73万吨,在产糖量中所占比例由11.67%下降到5.86%,2004/05榨季,甜菜糖产量为60.3万吨,占全国食糖产量的6.5%,较上年有所增加。

图二:我国甘蔗糖和甜菜糖产量对比变化图2004006008001000120093/9494/9595/9696/9797/9898/9999/0000/0101/o202/o303/o404/O5资料来源:中国糖业协会。

制图:郑州商品交易所四是糖业生产出现从北向南、从沿海向内陆、从经济发达地区向经济欠发达地区转移的趋势。

近年来,广西、云南两省区食糖调出量占全国总量的80%以上(如图三所示)。

图三: 04/05榨季我国食糖产量分布图58%海南新疆其它5%资料来源:中国糖业协会。

制图:郑州商品交易所。

五是我国食糖的生产具有非常强的周期性(如图四所示)。

纵观我国食糖的生产历史,食糖生产的周期大致以6年为一个生产周期,基本上是3年连续增产,接下来的3年连续减产。

从1990年到1995年为一个周期:1990-1992年连续增产,1993-1995年连续减产。

从1996-2001年为一个周期:其中,1996-1999年连续增产,2000-2001年连续减产。

下一个周期将从2002年开始到2007年结束。

而目前我国食糖生产正处于一个增产的周期阶段。

图四:1990年以来我国食糖产量周期性变化图2004006008001000120090/9191/9292/9393/9494/9595/9696/9797/9898/9999/0000/0101/o202/o303/o404/O5资料来源:中国糖业协会。

制图:郑州商品交易所。

导致食糖生产周期性的主要原因有:第一,糖料种植具有自然的周期性生长规律。

如甘蔗种植一次,宿根可以生长3年。

同时,农作物的生产也有自然的大年、小年之分。

第二,糖料的生产和加工时间比较长,糖料作物的生产一年一季,食糖的生产也是如此,一旦糖料大幅度减产或增产,如果没有外在的人为调控措施,只能是减产时短缺待价而沽,增产时过剩低价倾销。

第三,周期性出现的自然灾害也导致糖料生产的强周期性。

第四,食糖价格波动的周期性与食糖的生产的周期性相互影响。

二、食糖的种类食糖的种类很多。

根据加工环节不同、加工工艺不同、深加工程度不同、专用性不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、赤砂糖、土红糖等。

白砂糖、绵白糖俗称白糖。

食品、饮料工业和民用消费量最大的为白砂糖,按照国标GB317-1998生产的一级及以上等级的白砂糖占我国食糖生产总量的90%以上(如图五所示)。

图五:我国食糖品种构成情况原糖90.4%资料来源:中国糖业协会。

制图:郑州商品交易所。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。

碳化糖保质期较长,质量较好,生产成本和市场价格相对较高。

目前我国绝大部分糖厂生产的是硫化糖。

根据制糖原料不同,白砂糖又分甘蔗糖和甜菜糖,其中我国以甘蔗为原料生产的白砂糖占主导地位。

三、食糖榨季我国食糖的生产销售年度从每年的10月1日到翌年的9月31日。

甘蔗糖榨季从每年的11月开始,次年的4月结束;甜菜糖榨季从每年的10月开始到次年的2月结束。

我国食糖主产区中海南和广东湛江开榨较早,云南开榨较晚。

四、白砂糖保存白砂糖存放时间受气候条件、加工质量、保管条件等多种因素影响。

加工质量好、气候条件好、保管条件好的情况下,白糖可存放2-3年;而在加工质量差、气候条件差、保管条件差的情况下,只能保存半年左右。

由于白砂糖是工业产品,随着加工技术条件的改善和质量意识的提高,目前我国白砂糖的出厂质量大都能达到国标(GB317-1998)一级标准。

但是,受加工工艺的影响,在相同的储存条件下不同工厂生产的一级白砂糖保质期的差别较大。

白砂糖保管不善或保存时间过长容易出现如下问题:一是受潮、溶化、流浆、结块;二是色值变化,颜色变黄;三是污染,理化指标及卫生指标超标。

白砂糖正常保管要求:一是作好入库验收,对入库的食糖品种、数量、质量、包装等进行认真检查。

品种不同、水分含量不同的白砂糖应分别堆码。

二是配备必要的设施,严格遵守堆码、保管操作规范。

库房应达到要求,配备必要的通风除湿降温设施。

垛底应有防湿垫板及隔湿层,垛周围应有适当的空隙及通道,垛高及每垛数量不能超过规定。

三是加强库内检查与养护。

为防止库存白砂糖溶化、变质,必须加强在库检查,按时测定白砂糖的水份,特别是在7-9月份。

在夏季,库内温度应不超过摄氏30度,相对湿度不超过75%。

气温较高、潮湿多雨的地区应对糖库或糖垛进行密封,必要时进行吸湿处理。

我国糖料和食糖产量及其分布一、我国糖料生产发展规划中国已有3000多年的甘蔗种植纪录。

1991年我国食糖市场放开以来,中国的甘蔗糖业重现生机。

我国是世界第三大糖料生产国,南方甘蔗已经形成了比较集中的优势产区,近年来引进、培育了一批高产高糖品种;随着国有糖厂经营机制的转变,企业竞争力逐步增强,产业化格局初步形成,食糖产业具备了加快发展的条件。

(一)我国糖料发展目标根据我国农业部发布的有关文件,我国糖料种植的发展规划包括:一是以发展甘蔗良种为重点,大力提高甘蔗单产和含糖率;因地制宜地推广甘蔗机械化播种、收割技术,加快国有糖厂技术改造步伐,降低生产成本;推广多种形式的产业化经营模式,提高产业的整体效益。

二是建设优势区域:重点建设桂中南、滇西南、粤西3个“双高”甘蔗优势产区。

三是到2007年,3个“双高”甘蔗优势区平均亩产由目前的4吨提高到5吨;含糖率由13.3%提高到14.5%,达到甘蔗生产发达国家的平均水平;甘蔗种植面积、总产量和食糖产量分别占全国的54%、60%和65%。