2018年快递物流行业深度研究报告

- 格式:pdf

- 大小:1.22 MB

- 文档页数:41

2018年快递行业顺丰分析报告2018年9月目录一、公司概况:直营网络,收入迈向千亿 (8)1、直营制快递龙头,三网合一资源稀缺 (8)(1)直营制快递龙头,打造综合物流服务商 (8)(2)起步于加盟制,直营网络契合中高端定位 (9)(3)运输网络独特稀缺,收入或率先破千亿 (10)2、电商件提升增速,新业务占比或提升至25% (11)(1)商务件为主增速低于行业,2018年电商件发力增速反超 (11)(2)单件收入高于行业,电商件提升,利润略承压 (11)(3)加速布局综合物流,2018H1新业务占比提升至16.2% (12)二、行业分析:物流需求转向快递,品质王者率先获益 (14)1、需求转向快递等网络型服务商 (14)(1)建设智慧供应链,物流成本优化空间较大 (14)(2)供应链结构和生态圈重构,快递企业或面临新历史机遇 (15)(3)快递竞争优势明显,物流深度嵌套或推动需求转移 (16)2、快递增速或换挡至25%+,社交电商贡献新增量 (17)(1)电商件推升快递景气,行业增速或换挡25%+ (17)(2)电商需求或增速15%~20%,仍贡献快递业务量70%+ (18)(3)社交电商异军突起,或贡献新的快递增量 (18)3、电商消费品质化加速,快递龙头或率先获益 (19)(1)电商消费转向中高端,B2C成为网购主流模式 (19)(2)消费品质化加速,客单价止跌回升 (20)4、行业集中度加速上行,竞争转向服务质量提升 (21)(1)CR8提升至81%+,行业集中度加速上行 (21)(2)竞争转向服务质量提升,有效申诉率同比改善 (22)5、对标美国市场,国内快递空间依然广阔 (23)(1)电商崛起助力快递高景气,业务量弯道超车美国 (23)(2)人均快递件占美国49%,预计未来仍有较大提升空间 (24)三、业务分析:快递为基,打造综合物流航母 (24)1、快递:流量之基,盈利源泉 (24)(1)商务件或占比70%+,2018年增速有望反超行业 (24)(2)单件毛利4.6元,满意度领先构筑品牌溢价 (25)(3)时效快递贡献公司收入66%,料2018同比增速18% (26)(4)经济快递贡献收入21%,布局仓储培育综合物流 (26)(5)经济快递主要增长动力来自电商件 (27)2、重货:适应需求崭露头角,布局顺心双向发展 (28)(1)2015年开始布局,2018年收入增速或达80% (28)(2)依靠强大航空资源,打造高时效重货快运 (29)(3)零担市场潜力巨大,网络优势前景广阔 (30)(4)加盟制顺心快速布局,直营专注高端零担 (31)3、冷运:高门槛提前布局,生鲜高增速贡献增量 (32)(1)生鲜电商CAGR103%,或形成900亿市场规模 (32)(2)消费升级助力冷链物流,市场集中度上行空间较大 (32)(3)冷运布局食品和医药,运输网络基本形成 (33)(4)联手夏晖合资经营,逐鹿冷运物流 (33)(5)布局医药冷运市场,高品质要求和公司定位契合 (34)4、同城配:O2O催生巨大需求,或为下一个风口 (35)(1)O2O催生巨大需求,即时配送脱颖而出 (35)(2)即时配送突破百亿件,快递公司纷纷加入 (36)(3)全面布局同城配送,大数据、云计算提质增效 (37)(4)高速增长,前景广阔 (37)5、国际业务:强强联手UPS,优化全球物流网络 (38)(1)较早布局,收入增速44% (38)(2)消费升级催生跨境电商繁荣,预计2018年交易规模或至9万亿 (38)(3)强强联手UPS,优化国际物流网络 (39)四、竞争优势分析:构筑强竞争壁垒,自建机场对标FedEx (40)1、定位直营高端,大品牌高溢价 (40)(1)A股首家直营快递公司,网络稳定、服务品质提升优势渐显 (40)(2)差异化定位中高端市场,服务满意度稳居首位 (40)(3)单票毛利远胜对手,品牌溢价保障利润空间 (41)(4)管理层具备丰富的行业经验和专业技能 (42)(5)股权激励提、较高薪酬水平升核心员工战斗力 (42)2、天网+地网+信息网合一,自建枢纽机场对标FedEx (43)(1)国内首家自建机队的民营快递公司,先发优势明显 (43)(2)机队规模和运力居国内快递业首位 (44)(3)航权时刻资源稀缺,先发布局优势明显 (45)(4)枢纽机场选址湖北鄂州,旨在打造中国版“孟菲斯” (45)(5)FedEx和孟菲斯优势互补,共同成长铸就典范 (46)(6)鄂州机场区位优势显著,2小时航程覆盖80%GDP产地 (46)(7)计划2025年吞吐量245万吨,打造亚洲第一的航空物流枢纽 (47)(8)枢纽投资顺丰占比46%,路由优化、产业协同空间广阔 (48)(9)双跑道运行,预计2021年实现首飞 (49)(10)计划投资国际空港城,产业协同空间广阔 (49)(11)布局公路、铁路货运,地网布局覆盖国内外 (50)(12)铁路运件占比1.4%,未来合作前景广阔 (50)(13)公司加强车队和中转中心建设,支撑强大的地网服务能力 (51)3、科技降本增效,引领物流智能化、数字化 (52)(1)扫码寄件和电子面单大幅提升,提高客户满意度 (52)(2)科技应用和信息流助力成本优化 (52)(3)研发投入领先国内快递,引领物流智能化、数字化 (53)(4)智能化物流系统升级,自动分拣和无人机率先布局 (53)(5)引领智慧物流,提升客户体验 (54)五、财务分析:对标UPS和FedEx,公司颇具高成长性 (54)1、成本分析:人工成本主导,燃油影响甚微 (54)(1)业务结构定位中高端,毛利率或维持19%~20% (54)(2)人力成本占比44%,和运输成本合计占近65% (55)(3)单票人工成本10元+,预计年均上升10% (56)(4)运输成本占比22.89%,2018H1班次投放 (56)(5)燃油成本占收入比2.24%,油价敏感性相对较低 (57)2、盈利和成长性:对标美国巨头,颇具高成长 (57)(1)电商件和重货发力,提振收入增速 (57)(2)公司净利率增速或与收入增速持平 (58)(3)2017年公司净利率与FedEx接近 (58)(3)净利率增速遥遥领先,业绩成长可期 (59)3、资产结构:资产偏轻,长期有加重空间 (60)(1)固定资产占比21%,80%为飞机、设备和房屋 (60)(2)运输工具折旧占比33%,为最大折旧项 (61)(3)UPS、FedEx固定资产占比过半,远大于公司的21% (61)(4)对标国际巨头资产仍偏轻,长期看资产规模有加重空间 (61)六、盈利预测及关键假设 (62)1、关键假设 (62)2、盈利预测 (63)七、风险因素 (64)1、宏观经济增速不及预期 (64)2、快递业务量增速不及预期 (64)3、人工和经营成本增加、新业务拓展不及预期 (64)4、竞争加剧超预期 (65)。

2018年快递行业DHL深度研究报告正文目录核心观点: (3)1.DHL的初创与早期发展 (3)1.1.DHL的由来与起步 (3)1.2.联合成立中外运敦豪,搭乘中国高速发展列车 (4)2.德邮入主,DHL变身世界物流巨头 (5)2.1.曾经辉煌的宝隆洋行 (5)2.2.曲线并购成就DHL中国物流新起点 (7)2.3.受困于快消品,竞争力大不如前 (7)2.4.转变拓展思路,尝试多行业布局 (7)2.5.内部协同效应不断增强 (8)2.6.陷入增收不增利困局 (9)2.7.DHL-Exel时代:换血铸就辉煌 (9)3.顺丰能否复制DHL成功之路 (12)3.1.顺丰斥巨资收购DHL在华供应链业务 (12)3.2.传统快递增速放缓,收购顺理成章 (14)3.3.沿袭成长轨迹,致敬国际快递巨头 (15)3.4.三网合一,打造高端货运物流生态圈 (16)4.结语 (21)5.风险提示 (21)图表目录图表1:DHL发展初期扩张史 (3)图表2:中外运敦豪在我国业务拓展情况 (4)图表3:中外运敦豪全国服务网络 (5)图表4:宝隆洋行贴标 (6)图表5:宝隆洋行当年快消品领域主要客户 (6)图表6:英国老牌物流公司Exel (10)图表7:Exel当年为诺基亚打造的星网工业园 (11)图表8:DPDHL和顺丰合作签约 (13)图表9:《供应链战略合作协议》主要内容 (13)图表10:2000-2017年快递业务量情况(亿件) (14)图表11:2000-2017年快递收入情况(亿元) (14)图表12:顺丰控股2016-2017分项业务营收对比(百万元) (15)图表13:顺丰进入扩张期后的一系列布局与并购动作 (16)图表14:顺丰“三网合一”开放生态系统 (17)图表15:圆通、EMS、顺丰自有货机量对比(截至目前) (17)图表16:鄂州机场建设时间表 (18)图表17:高铁极速达 (19)图表18:中铁顺丰国际快运有限公司成立 (20)图表19:顺丰控股部分技术研发项目成果 (21)核心观点:2018年10月26日,顺丰控股发布公告与德国邮政敦豪集团(DPDHL)达成战略合作,并拟以55亿元现金收购DHL在华供应链业务,涉及敦豪香港和敦豪北京100%股权。

2018年快递行业顺丰分析报告2018年1月目录一、行业竞争格局明朗,企业分化逐渐加剧 (5)1、行业集中度趋于稳定 (5)2、第一梯队企业竞争激烈 (7)3、成本结构决定利润弹性 (8)二、加盟模式边际效应递减 (11)1、加盟模式边际优势下滑 (11)2、加盟型快递企业单件毛利承压 (12)3、加盟制网点管理困难 (14)4、菜鸟网络打造快递江湖 (15)三、顺丰兼具硬实力与软实力 (17)1、硬实力:基础设施完善,更具优越性 (17)2、软实力:满足美好生活,优质服务提升价值 (20)3、科技创新助推价值升级,迈向综合物流网络 (21)四、足以风险 (24)1、快递行业增速不及预期风险 (24)2、新业务进展低于预期风险 (24)3、人工及燃油成本大幅上升风险 (24)4、其它快递企业转型直营模式的风险 (25)6、运输安全事故的风险以及汇率、利率波动风险 (25)快递企业分化加剧。

近年,快递企业竞相实施低价竞争策略,新进入者较难获取超额利润,CR8稳定在78%左右。

随着国内快递巨头竞相上市,融资扩大规模,马太效应加剧行业洗牌,CR5逐年下滑,业务量增速分化开始显现。

经营杠杆较高的顺丰盈利提升幅度更为可观。

加盟型快递企业边际优势下滑。

目前主流快递企业县级市覆盖率基本达90%以上,网络布局基本完成,通过低价布局加盟商数量来扩张业务的边际优势逐渐消失。

叠加电商规模放缓,加盟型快递单件毛利普遍承压,而直营快递企业稳中有升。

管理上,加盟商网点差异分化较大,加盟型企业总部鞭长莫及。

顺丰兼具硬实力与软实力。

作为A股唯一直营快递标的,顺丰控股拥有对全网络强有力管控的经营模式。

公司与加盟型企业错位竞争,在中高端市场具绝对领先优势,具良好口碑,ROE持续提升。

除快递以外,公司积极扩展新业务(冷运、重货、国际、同城配),发展综合物流网络,势头较为迅猛,上半年新业务收入增长77.66%。

公司凭借庞大的重资产直营网络与市场口碑建立起宽大的“护城河”。

2018年快递行业分析报告2018年10月目录一、顺丰的“前世今生” (5)1、公司简介 (5)2、公司初创 (6)3、模式转型 (7)4、飞机速运 (7)5、多领域布局 (8)二、通达系的“纷纷扰扰” (10)1、申通快递 (10)2、韵达快递 (11)3、圆通速递 (12)4、中通快递 (12)5、天天快递 (13)6、百世快递 (13)三、快递业务量进入“新常态” (14)四、快递行业的“新引擎” (17)1、跨境电商 (17)2、冷链物流 (20)3、同城配送 (24)五、快递巨头的“新战略” (27)1、顺丰:构建物流生态圈 (27)(1)高品质品牌战略 (27)(2)三网合一的服务网络 (27)①天网:机场+ (28)②地网:高铁+ (30)③信息网:物联网+ (32)2、圆通:差异化战略 (34)(1)降低成本增加差异化成效 (34)(2)自拥航空打造差异化竞争 (35)(3)拓展国际业务开启差异化市场 (37)快递业务量进入“新常态”。

2010年以来我国快递业务量年均复合增长率达到50.05%。

随着基数的不断积累,近两年业务量及收入增速有所下滑,但整体来看快递行业仍呈现出高位运行的发展态势,市场结构持续优化,资源要素加速集聚,网络稳步向下延伸,服务能力显著增强。

快递行业的“新引擎”。

在快递行业竞争日趋激烈的今天,各大龙头企业先后登陆资本市场通过融资扩大生产规模。

已经形成规模优势的快递企业近几年纷纷开始向一些未来市场空间巨大的细分领域布局,其中跨境电商、冷链物流与同城配送逐渐成为快递行业的新兴引擎。

快递巨头的“新战略”。

顺丰:构建物流生态圈。

凭借以机场为枢纽的的全货机+散航+无人机组成的空运“天网”、全国数万的营业网点、中转分拨网点、陆路运输网络等组成的“地网”,以及由智能设备、智慧服务等组成的“信息网”,顺丰形成了快递行业中控制力最强、稳定性最高、最独特稀缺的“天网+地网+信息网”三网合一的高品质服务网络,以顺丰为核心的物流生态圈逐步成型。

正文目录2017,快递企业盈利可观,差异逐渐形成 (4)快速扩张后的收获期,总部盈利能力可观 (4)2017年行业业务量增速30%,龙头企业依然享受行业红利 (4)供给并未快速增长,快递龙头投资节奏平稳 (5)末端网点已是微利,总部盈利维持较高水平但增速差异显现 (5)总部-加盟商间盈利差异显现,从事干线的上市企业盈利维持较高水平 (5)主要快递企业间差异渐显 (7)展望2018,行业增速放缓收益下降,但护城河逐渐形成 (9)行业增速放缓,但电商增速支撑与集中度提升,龙头增长良好..9 基于增量额出现下滑,预计2018年业务量增速20.2%-22.4% (9)小企业加速退场,龙头受益,2018年前八大整体业务量增速维持26.6%-29.0% (10)变重不可避免,ROE下滑但竞争壁垒建立 (11)高权益乘数可解释部分海外龙头高ROE,但不适用于国内快递企业 (11)R O E下滑的过程同样是壁垒建立的过程 (13)新零售下的供应链或是远期目标,标准品向个性化产品转变是核心竞争力 (14)快递企业具备向零售上游生产端拓展的动力和能力 (14)电商服务范畴已向“新零售”拓展,对综合物流服务需求增加.15 投资建议:静待年报期业绩,基于管理预期差推荐申通快递..16 行业增速放缓或影响行业整体估值,关注2018年4月前后年报行情 (16)申通快递存在管理预期差 (16)风险提示 (27)图表目录图表1:实物商品网上零售额增速稳中有升 (5)图表2:双十一当日天猫交易额增速回升 (6)图表3:2017年快递业务量增速维持较高水平 (6)图表4:快递行业C R8反弹 (7)图表5:1H17A股上市加盟制快递企业募投项目投资情况(韵达因无融资,因此使用固定资产变化情况) (7)图表6:加盟制快递收入与支付流程(韵达为例) (8)图表7:异地快递单价与同城快递单价逐渐接近 (10)图表8:国内快递企业ROE与申万三级行业ROE对比 (11)图表9:各大快递企业市占率变化 (11)图表10:1H17各大快递企业经营财务数据对比 (12)图表11:快递业务量增量在2016年之前逐年增长 (13)图表12:2017年起,快递当月业务量增量出现下降 (13)图表13:2018E行业业务量增速测算 (14)图表14:主要零售商品电商销售占比(单位:%) (14)图表15:2017E前八大快递企业业务量测算 (15)图表16:前八大快递企业业务量增速敏感性测算 (16)图表17:海外主要快递企业ROE/ROA/权益乘数 (17)图表18:国内主要快递企业ROE/ROA/权益乘数 (17)图表19:DHL-收入结构(2016年年报) (18)图表20:DHL-EBIT贡献结构(2016年年报) (18)图表21:UPS-收入结构(2016年年报) (19)图表22:UPS-营业利润结构(2016年年报) (19)图表23:国内快递企业非流动资产及单位业务量对应非流动资产 (20)图表24:快递企业服务逐渐多样化 (21)图表25:2017零担快运行业15强 (23)图表26:2016年快运收入增速前五企业 (23)图表27:快递企业提供的服务由标准消费品向工业服务渗透.25 图表28:可比公司估值表(2017/11/19) (27)2017,快递企业盈利可观,差异逐渐形成快速扩张后的收获期,总部盈利能力可观2017年,快递行业业务量增速下滑,但增速依然较为可观,需求增长使行业竞争并未严重加剧,同时盈利能力维持较高水平:1)行业业务量增速虽有下滑,但依然维持近30%的较高水平;2)供给并未快速增长,快递公司固定资产投资节奏较为平稳;3)加盟网点盈利出现困难,总部盈利能力维持较高水平;4)龙头增速各不相同,行业差异化渐显;2017年行业业务量增速30%,龙头企业依然享受行业红利电商依然是快递最重要上游,2017年电商销售增速超预期反弹,电商增长仍未见顶。

2018年快递物流行业分析报告2018年9月目录一、行业整体:业务量增速放缓,龙头企业竞争依旧激烈 (4)1、业务量增速放缓,单价同比下滑环比企稳 (4)2、CR8集中度趋稳,但龙头企业竞争依旧激烈 (7)3、服务能力持续提升,服务产品更加差异化、专业化 (8)二、公司:韵达持续领跑,申通边际提升明显 (9)1、业务量:韵达环比回升,申通呈现持续修复态势 (9)2、单票价格:同比均下滑,环比或逐渐企稳 (13)三、风险因素 (13)1、电商增速不及预期 (13)2、出现大规模价格战 (14)3、加盟商网点不稳定 (14)国家邮政局公布2018年8月快递行业运行数据。

8月快递业务量为41.0亿件,同比增长25.7%,相比7月下降1.7pcts;8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

各大上市快递公司公布2018年8月运行数据。

业务量增速排序,分别为韵达(+49.48%)>圆通(35.17%)>申通(46.43%)>顺丰(27.69%)。

行业业务量增速放缓,单价同比下滑、环比企稳。

量上看,8月快递业务量为41.0亿件,同比增长25.7%,增速上相比7月下降1.7pcts,东部地区业务量增速下滑应是8月业务量增速放缓的主要原因。

一方面是高基数带来的体量扩大;另一方面,则是北京(-36pcts)等体量较大的地区中非会议召开带来的审查限制。

此外,国际件增速连续15个月高于行业平均增速,成为快递业务量的增长亮点。

整体而言,我们仍旧看好中国电商较线下零售具备的先发优势、经济下行期间所具备的比较优势以及新型电商带来的行业增量空间。

我们预计,2018年全年快递业务量增速将维持在25%-30%之间。

单价同比下滑,环比企稳回升,国际件和同城件单价下滑明显拖累行业整体表现。

8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

同城/异地/国际及港澳台的单件快递收入分别为7.78/8.26/53.34 元,较去年同比分别变动-3.75%/-1.78%/-18.55%。

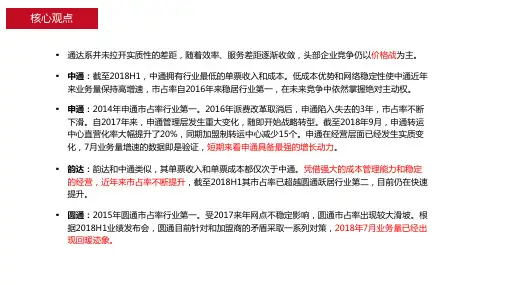

2018年快递物流行业深度研究报告核心观点▪通达系并未拉开实质性的差距,随着效率、服务差距逐渐收敛,头部企业竞争仍以价格战为主。

▪中通:截至2018H1,中通拥有行业最低的单票收入和成本。

低成本优势和网络稳定性使中通近年来业务量保持高增速,市占率自2016年来稳居行业第一,在未来竞争中依然掌握绝对主动权。

▪申通:2014年申通市占率行业第一。

2016年派费改革取消后,申通陷入失去的3年,市占率不断下滑。

自2017年来,申通管理层发生重大变化,随即开始战略转型。

截至2018年9月,申通转运中心直营化率大幅提升了20%,同期加盟制转运中心减少15个。

申通在经营层面已经发生实质变化,7月业务量增速的数据即是验证,短期来看申通具备最强的增长动力。

▪韵达:韵达和中通类似,其单票收入和单票成本都仅次于中通。

凭借强大的成本管理能力和稳定的经营,近年来市占率不断提升,截至2018H1其市占率已超越圆通跃居行业第二,目前仍在快速提升。

▪圆通:2015年圆通市占率行业第一。

受2017来年网点不稳定影响,圆通市占率出现较大滑坡。

根据2018H1业绩发布会,圆通目前针对和加盟商的矛盾采取一系列对策,2018年7月业务量已经出现回暖迹象。

目录估值:中通估值合理,申通估值较低通达系是否已经拉开质的差距? 利益平衡基础上,得成本者得天下通达系成本下降路径随着通达系市占率逐渐分化,是否通达系已经拉开质的差距?图表1:主要快递企业市占率变化网络布局网络布局完善,无明显差距▪通达系全国网络均布局完善,网络覆盖无明显差距。

▪从快递网络覆盖情况来看,各大快递公司均录得95%以上的县区覆盖率,网络布局完善。

▪从网点数量来看,通达系均拥有1.9万以上网点,网点数量充足。

除圆通网点数量较多外,其他四家快递公司网点数量差距不明显。

图表2:2017快递公司县区覆盖率图表3:2017快递公司网点数量个效率差距收敛,中通曾存在优势综综合物流服务合物流服务商▪延误申诉率、丢失损毁申诉率,既反映快递企业的服务质量,也能够有效反应快递企业的运营效率和运营质量。