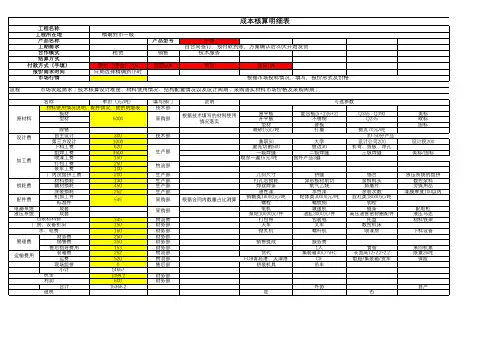

销货成本明细表

- 格式:doc

- 大小:37.00 KB

- 文档页数:1

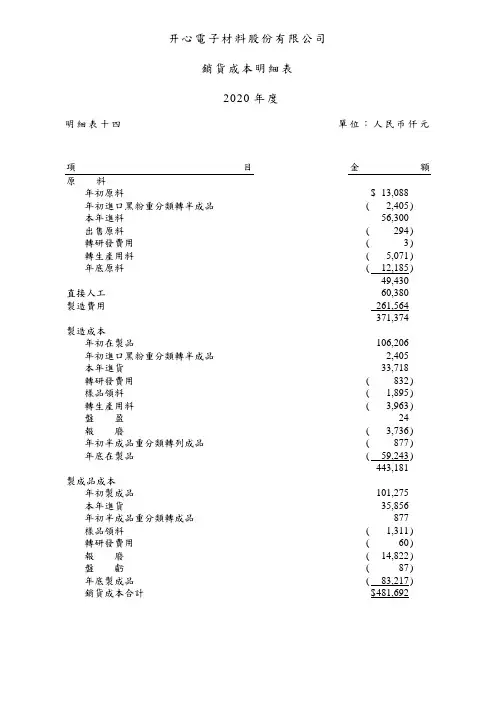

开心電子材料股份有限公司

銷貨成本明細表

2020年度

明細表十四單位:人民币仟元

項目金額原料

年初原料$ 13,088

年初進口黑粉重分類轉半成品( 2,405 ) 本年進料56,300

出售原料( 294 ) 轉研發費用( 3 ) 轉生產用料( 5,071 ) 年底原料( 12,185 )

49,430

直接人工60,380

製造費用261,564

371,374

製造成本

年初在製品106,206

年初進口黑粉重分類轉半成品2,405

本年進貨33,718

轉研發費用( 832 ) 樣品領料( 1,895 ) 轉生產用料( 3,963 ) 盤盈24

報廢( 3,736 ) 年初半成品重分類轉列成品( 877 ) 年底在製品( 59,243 )

443,181

製成品成本

年初製成品101,275

本年進貨35,856

年初半成品重分類轉成品877

樣品領料( 1,311 ) 轉研發費用( 60 ) 報廢( 14,822 ) 盤虧( 87 ) 年底製成品( 83,217 ) 銷貨成本合計$ 481,692。

进销存成本核算表格篇一:进销存成本计算方法在会计学的成本核算中认为的成本核算方法主要有完全平均、移动加权平均、先进先出、后进先出、个别计价等,但随着各行各业的特点和企业对成本核算要求的发展,乂从产生了许多新的成本核算方法,即使是原有的成本核算方法也随着管理LI的和要求的变化而在不断的发展,对于零售企业来说,随着行业的发展和进步,H前采用的成本核算方法主要有先进先出、最后进价、移动平均三种方法。

捷诚商业管理信息系统(以下简称捷诚)LI前支持的成本核算方法也正是这三种方法。

针对与不同的管理LI的和管理习惯商场可以采用相应的成本计算方法。

在介绍的成本核算方法和讣算公式之前我们首先明确进价与成本的关系,商品的成本与进价既有联系乂有区别,商品的成本是根据商品的进价计算得出的,讣算方法就是成本讣算方法,一个商品在同一时间可以根据供应商等采购信息的区别而存在不同的进价,却只能有一个成本,成本随着进价的变化并根据不同的成本汁算方法而发生相应的变化。

另外当一个商品的销售按一定顺序与验收单的进货对应,我们1称之为勾对;当商品的销售找不到验收单对应进货,则称为未勾对销售,反之,当验收单的进货,未与销售对应时则称为未勾对进货。

无论成本讣算方法如何变化,系统的计算必须遵循“历史进货进价总额-转出成本总额二当前库存金额” 这一基本原则,只要符合,我们就认为该种方法是合理的,才能适用方法,否则,如成本计算方法本身不合理,则谈不上方法的适用。

明白了上面两个关系后,下面我们介绍一下捷诚中的成本核算方法和计算公式。

(注:以下所有所说金额均为含税进价金额,商品验收数量均为包括赠品的验收数量)一、移动平均商品验收单审核后,如果该商品在验收之前库存为0,那么“成本二商品验收金额/商品验收数量”;商品验收单审核后,如果该商品在验收之前库存不为0,那么“成本二(商品库存金额+商品验收金额)/(商品库存数量+验收数量)”商品退货单审核后,如果退货后商品库存大于0,那么“成本二(商品库存金额-商品退货金额)/(商品库存数量-退货数量)”;商品退货单审核后,如果退货后商品库存小于等于0,那么成本保持不变。

进销存成本核算表格篇一:进销存成本计算方法在会计学的成本核算中认为的成本核算方法主要有完全平均、移动加权平均、先进先出、后进先出、个别计价等,但随着各行各业的特点和企业对成本核算要求的发展,又从产生了许多新的成本核算方法,即使是原有的成本核算方法也随着管理目的和要求的变化而在不断的发展,对于零售企业来说,随着行业的发展和进步,目前采用的成本核算方法主要有先进先出、最后进价、移动平均三种方法。

捷诚商业管理信息系统(以下简称捷诚)目前支持的成本核算方法也正是这三种方法。

针对与不同的管理目的和管理习惯商场可以采用相应的成本计算方法。

在介绍的成本核算方法和计算公式之前我们首先明确进价与成本的关系,商品的成本与进价既有联系又有区别,商品的成本是根据商品的进价计算得出的,计算方法就是成本计算方法,一个商品在同一时间可以根据供应商等采购信息的区别而存在不同的进价,却只能有一个成本,成本随着进价的变化并根据不同的成本计算方法而发生相应的变化。

另外当一个商品的销售按一定顺序与验收单的进货对应,我们1称之为勾对;当商品的销售找不到验收单对应进货,则称为未勾对销售,反之,当验收单的进货,未与销售对应时则称为未勾对进货。

无论成本计算方法如何变化,系统的计算必须遵循“历史进货进价总额-转出成本总额=当前库存金额”这一基本原则,只要符合,我们就认为该种方法是合理的,才能适用方法,否则,如成本计算方法本身不合理,则谈不上方法的适用。

明白了上面两个关系后,下面我们介绍一下捷诚中的成本核算方法和计算公式。

(注:以下所有所说金额均为含税进价金额,商品验收数量均为包括赠品的验收数量)一、移动平均商品验收单审核后,如果该商品在验收之前库存为0,那么“成本=商品验收金额/商品验收数量”;商品验收单审核后,如果该商品在验收之前库存不为0,那么“成本=(商品库存金额+商品验收金额)/(商品库存数量+验收数量)” 商品退货单审核后,如果退货后商品库存大于0,那么“成本=(商品库存金额-商品退货金额)/(商品库存数量-退货数量)”;商品退货单审核后,如果退货后商品库存小于等于0,那么成本保持不变。

营销方案预算表本文旨在提供一份营销方案预算表,以帮助企业有效规划和管理其营销活动的资金投入。

以下是一个具体的营销方案预算表,旨在为您提供参考。

1. 营销渠道费用- 广告投放费用:包括电视广告、广播广告、报纸杂志广告、户外广告等各种渠道的投放费用。

- 网络广告费用:包括搜索引擎广告、社交媒体广告、电子邮件营销等网络渠道的投放费用。

- 宣传推广费用:包括传单、宣传册、海报等宣传物料的制作和分发费用。

2. 销售促销费用- 促销活动费用:包括举办促销活动、赞助活动、折扣促销等各种促销手段的费用。

- 样品费用:用于提供免费样品给潜在客户测试和试用的费用。

- 促销物料费用:包括促销礼品、展览用品、陈列架等促销物料的制作和采购费用。

3. 市场调研费用- 市场调查费用:用于委托专业市场调查机构进行市场调研的费用。

- 数据采集费用:指从第三方数据源购买市场数据或调查工具的费用。

- 研究报告费用:用于购买行业研究报告或自主研发研究报告的费用。

4. 品牌推广费用- 品牌广告费用:用于品牌宣传广告的投放费用。

- 品牌活动费用:用于举办品牌推广活动和赞助相关活动的费用。

- 品牌形象费用:用于品牌形象设计、包装设计等相关费用。

5. 人力资源费用- 营销团队薪资:包括市场经理、销售团队、广告制作人员等人员岗位的薪资费用。

- 培训费用:用于培训销售人员和市场人员的费用。

- 外聘人员费用:包括聘请市场顾问、广告代理人等外聘人员的费用。

6. 其他费用- 会议费用:用于召开市场会议、营销策划会议等的费用。

- 差旅费用:包括市场人员的差旅费用。

- 系统工具费用:用于购买和维护市场营销所需的软件工具和硬件设备的费用。

总结:营销方案预算表是企业根据市场需求和营销目标制定的资金投入计划,通过合理规划和管理营销活动的费用,可以帮助企业有效推进市场营销工作,提升品牌知名度和销售业绩。

以上列举的各项费用是制定营销方案预算表的常见内容,不同企业根据自身实际情况和需求可能会有所调整和增减。

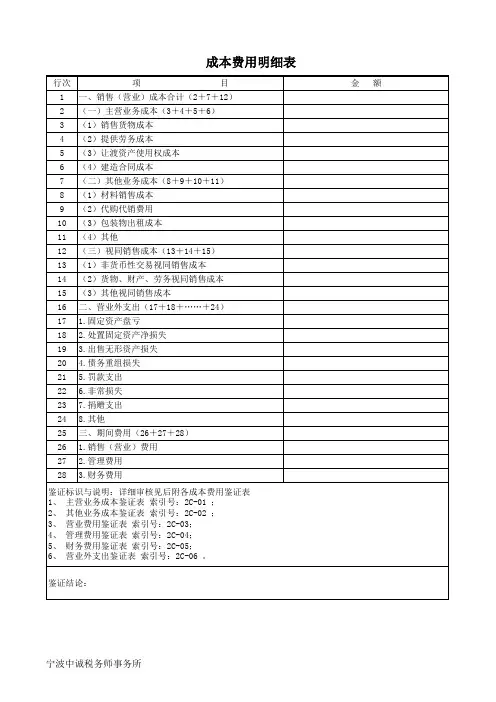

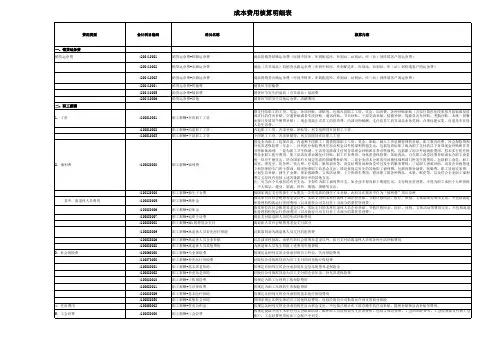

金融企业成本费用明细表附表二(2)《金融企业成本费用明细表》填报说明一、本表适用于执行《金融企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的金融基本业务成本、其他业务成本及税收规定确认的成本。

纳税人应按会计制度核算的要求准确归集成本费用分别填列相关项目,不得重复和遗漏。

三、各项目填报说明1、第1行“基本业务成本合计”:金额等于第2+3+…+24-25行。

据此填报主表第7行。

2、第2行“利息支出”:填报纳税人以负债形式筹集的各种资金按国家规定的适用利率提取的应付利息。

3、第3行“金融企业往来支出”:填报纳税人与其他金融机构之间资金往来发生的利息支出。

包括纳税人借入中央银行款项利息支出、同业拆入、同业存放款项、系统内存放款项利息支出等。

4、第4行“中间业务支出”:填报与中间业务收入对应的业务支出。

5、第5行“手续费支出”:填报纳税人委托其他金融机构代办储蓄存款、代办其他金融业务或代办保险业务的手续费以及参加票据交换的管理支出。

6、第6行“卖出回购证券支出”:填报从事证券业务的纳税人与其他企业以合同或协议的方式,按一定价格卖出证券,到期日再按合同规定的价格买回该批证券的经营活动业务支出。

7、第7行“死伤医疗给付”:填报从事保险业务的纳税人发生的死亡伤残给付和医疗给付。

8、第8行“满期给付”:填报从事保险业务的纳税人对被保险人生存至保险期满时给付的保险金额。

9、第9行“年金给付”:填报从事保险业务的纳税人对被保险人生存至规定的年龄按保险合同约定支付给被保险人的金额。

10、第11行“赔款支出”:填报从事保险业务的纳税人当发生保险事故时所承担的赔偿责任并支付的保险金。

11、第13行“分保赔款支出”:填报从事保险业务的纳税人分入分保业务需向分保分出人支付应由其承担的赔款。

12、第14行“分保费用支出”:填报从事保险业务的纳税人分入分保业务向分保分出人支付的应由其承担的各项费用。

13、第16行“保户红利支出”:填报从事保险业务的纳税人按保险约定支付给被保险人的红利支出。

营业收入及成本费用明细表

四、表单说明

一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:

1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

本项目应根据“管理费用”科目的发生额分析填列。

管理费用应按照表内所列项目分项如实填写。

5. 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。

本项目应根据“财务费用”科目的发生额分析填列。

利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。

三、本表一式二份,一份由企业留存,一份由主管税务机关备查。