产品成本的构成要素教材课程

- 格式:ppt

- 大小:319.00 KB

- 文档页数:60

课程设计(成本构成一、教学目标本课程旨在让学生了解和掌握成本构成的基本概念、原理和方法,培养学生对成本管理的认识和分析能力。

1.了解成本的基本概念和分类。

2.掌握直接成本和间接成本的计算方法。

3.理解固定成本和变动成本的区别。

4.熟悉成本核算和成本控制的基本方法。

5.能够运用成本计算方法分析企业成本构成。

6.能够运用成本控制方法降低企业成本。

7.能够分析成本对企业经营的影响,为企业决策提供依据。

情感态度价值观目标:1.培养学生对成本管理的兴趣,认识成本管理在企业经营中的重要性。

2.培养学生节约成本、提高效益的意识。

3.培养学生团队协作、创新思维的能力。

二、教学内容本课程的教学内容主要包括成本的基本概念、分类、计算方法、成本核算和成本控制等方面。

1.成本的基本概念和分类:介绍成本的定义、特点和作用,区分直接成本和间接成本、固定成本和变动成本等。

2.成本计算方法:讲解直接成本和间接成本的计算方法,重点阐述成本分配原则和分配方法。

3.成本核算:介绍成本核算的基本程序和方法,包括成本核算的凭证、账簿和报表等。

4.成本控制:讲解成本控制的方法和技巧,如标准成本法、实际成本法和目标成本法等。

5.成本管理在企业经营中的应用:分析成本对企业经营的影响,探讨企业如何利用成本管理提高竞争力。

三、教学方法本课程采用讲授法、案例分析法和小组讨论法等多种教学方法,以激发学生的学习兴趣和主动性。

1.讲授法:通过讲解成本的基本概念、原理和方法,使学生掌握成本管理的基础知识。

2.案例分析法:选取具有代表性的案例,让学生运用所学知识分析案例,提高学生的实际操作能力。

3.小组讨论法:学生进行小组讨论,培养学生的团队协作能力和创新思维。

四、教学资源本课程所需教学资源包括教材、参考书、多媒体资料和实验设备等。

1.教材:选用权威、实用的教材,如《成本会计》、《成本管理》等。

2.参考书:提供相关领域的参考书籍,丰富学生的知识体系。

3.多媒体资料:制作精美的PPT、视频等多媒体资料,提高学生的学习兴趣。

产品成本的构成要素核算讲义1. 引言产品成本是指企业在生产和销售产品过程中所花费的全部成本。

在企业经营管理中,准确计算和核算产品成本对于控制和优化生产成本、提高企业盈利能力具有重要意义。

本讲义旨在介绍产品成本的构成要素核算方法,帮助企业管理人员更好地了解和应用成本核算的基本概念和方法。

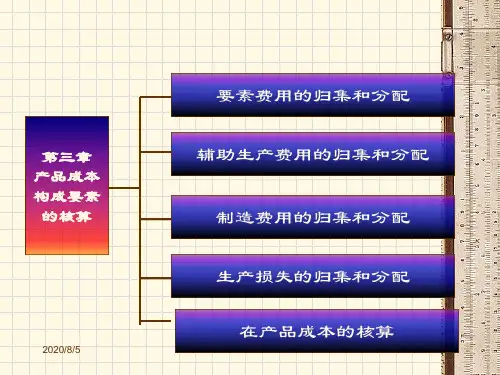

2. 产品成本的构成要素产品成本可以分为以下几个要素:2.1 直接材料成本直接材料成本是指直接用于产品制造的原材料的成本。

直接材料成本的计算方法一般为:直接材料成本= 直接材料用量× 直接材料单价。

直接材料成本是产品成本中最直接、最容易确定的一个要素。

2.2 直接人工成本直接人工成本是指直接用于产品制造的人工成本。

直接人工成本的计算方法一般为:直接人工成本 = 直接人工工时 × 直接人工单价。

直接人工成本包括直接相关的工资、福利和附加费用等费用。

2.3 制造费用制造费用是指与产品制造过程直接相关的费用,包括间接材料费用、间接人工费用和制造费用。

制造费用一般以间接材料费用和间接人工费用的形式间接地分摊到产品成本中。

制造费用的计算方法较为复杂,需要通过核算和分配来确定。

2.4 销售和管理费用销售和管理费用是指与产品销售和企业管理过程相关的费用。

销售费用包括广告宣传费用、销售人员工资和提成等费用;管理费用包括管理人员工资、办公费用、租赁费用等费用。

2.5 财务费用财务费用是指企业通过融资活动所产生的利息、手续费等费用。

财务费用是与企业的债务和资本结构相关的费用。

3. 产品成本的核算方法3.1 全面成本法全面成本法是指将所有与产品生产和销售相关的成本都计入产品成本中。

全面成本法适用于产品生产和销售环节较为复杂、成本分摊较难确定的情况。

全面成本法的核算过程包括直接材料成本、直接人工成本、制造费用、销售和管理费用以及财务费用等。

3.2 可变成本法可变成本法是指将与产品生产和销售直接相关的可变成本计入产品成本中。