1国际会计的形成与发展复习课程

- 格式:ppt

- 大小:1.31 MB

- 文档页数:35

会计的产生与发展知识点一、和起源会计作为一门自古而有的学问,其产生与人类社会财产关系的确立有着密切的联系。

在人类社会经济活动发展的过程中,对于财富的积累和管理成为了一个重要的课题。

因此,便是为了解决财富管理的需求。

最早的会计可以追溯到公元前5000年前的美索不达米亚时期,在那个时候,人们已经开始有了财产积累和交易行为。

为了准确了解和管理财富,当时的人们开始使用刻有器物的时木版,并将财产数量和物品名称刻在上面。

这种早期的记账方式被认为是会计的雏形。

二、会计的发展历程1. 古代会计的发展在古代文明发展的过程中,会计慢慢成为一个独立的活动,商人们会雇佣专门的人员来负责财务管理。

古希腊与古罗马时期的会计手册也是古代会计发展的里程碑。

这些手册包含了会计记录和盘点的基本原则,为会计学的进一步发展奠定了基础。

2. 现代会计学的形成现代会计学的形成可以追溯到15世纪的意大利文艺复兴时期,当时的商业活动日益繁荣,对于财务管理的需求也日益增长。

在此背景下,由意大利的杂耍艺人变成会计师的撒凡提斯·帕奎奥尔(Luca Pacioli)于1494年出版了一本名为《算术、几何、比例和比例之书》的著作。

这本著作正式确立了现代会计学的基本原理和方法。

三、会计的基本原则和方法1. 会计的基本原则会计的基本原则是指会计制度建立的基础准则,它由一系列的规定和约定组成,用于规范会计记录和报告的准确性与可比性。

其中,最重要的原则是会计信息的真实、公允、可靠和完整。

2. 会计的基本方法会计的基本方法主要包括账务处理和报表编制。

账务处理是指通过分类、记录和汇总账簿,对经济业务进行全面、系统的记录。

报表编制是指根据账务处理的结果,编制出期末资产负债表、利润表等报表,以反映企业的财务情况和经营成果。

四、会计的重要性和作用1. 信息提供会计为企业提供了重要的管理信息,包括财务状况、经营成果和现金流量等,帮助企业管理者进行合理决策和规划。

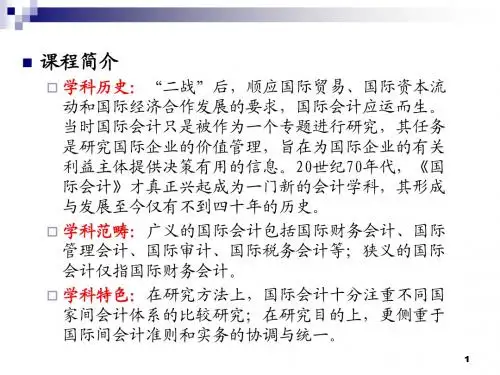

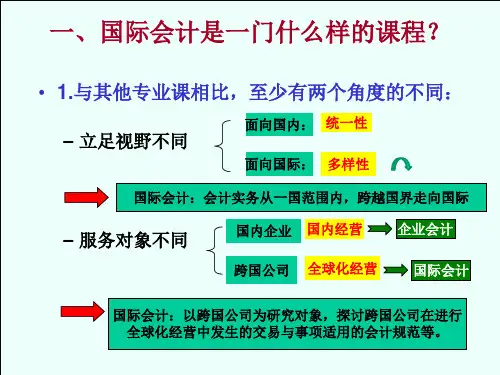

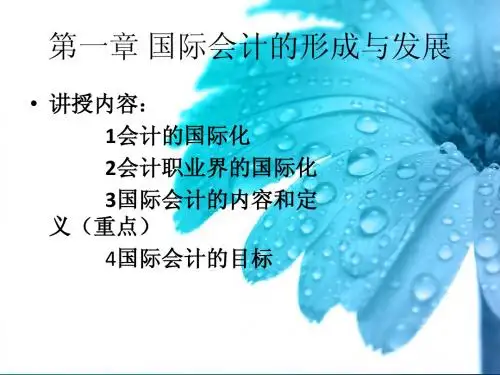

(财务会计)国际会计讲义1国际会计概述(P1 第一章)【学习目标】通过本章学习,要求了解国际会计形成与发展的过程以及影响国际会计形成与发展的经济背景,理解和掌握对国际会计定义的不同观点,熟悉国际会计的研究领域。

国际会计的形成与发展国际会计的内容和概念第一节国际会计的形成与发展一、会计的国际化发展(P1-3)会计作为一种通用的商业语言,从产生时起就从未停止过其国际化进程。

会计的世袭遗产是国际性的。

一部会计发展史就是一部会计国际化的历史。

1、14、15世纪复式记账法的产生和传播(P2)2、17、18世纪英国会计和审计方法在英联邦国家的广泛渗透(P2-3)3、一战结束后,尤其是二战以后,美国会计在世界范围内的普遍影响(P3)二、国际会计形成与发展的经济背景(P3-11)1.国际贸易和投资的增大及市场的国际化(P4-6)2.跨国公司的兴起与发展(P6-8)3.经济地区化的推进(P8-9)4.会计职业界国际组织的推动(P9-11)第二节国际会计的内容和概念一、国际会计的内容(P11-12)1、国际比较会计2、国际财务会计3、国际管理会计二、国际会计的概念(P12-14)(一)20世纪60年代美国会计学者对国际会计的不同定义(P13)(二)20世纪70年代美国会计学者对国际会计的不同定义(P13-14)1、乐观主义的“世界会计(World Accounting)”2、悲观主义的“国际会计(International Accounting)”3、务实主义的“国外子公司会计(Accounting of Foreign Subsidiaries)”(三)20世纪80年代美国崔和缪勒对国际会计的定义(P14)(四)20世纪90年代末美国伊克彼、麦尔科、伊利马拉夫对国际会计的定义(P15)(五)本书定义国际会计是现代企业会计在国际范围内的拓展,它是以国别会计比较、国际差异协调以及跨国经营活动所涉及的财务会计和管理会计问题为对象,以协调差异和加强跨国经营会计管理为目标的一个新的会计分支。

第1章国际会计的形成与发展一、讨论题1.1 为什么说市场国际化,特别是货币市场和资本市场的国际化是会计国际化的主要推动力?国际贸易和国际经济技术合作,促使会计成为一种国际商业语言。

特别是国际货币市场和资本市场的兴起向进入市场的贷款人或筹资者提出了应提供在国际间可比且可靠的财务信息的要求(即国际财务报告趋同化的要求),更成为会计国际化的主要推动力。

1.2 跨国公司是否在百分之百地推动会计国际化?说明你的观点。

不是。

跨国公司对推动会计国际化有其两面性:一方面,基于其跨国经营和国际筹资的需要,他们希望通过会计国际化来缩小和协调国别差异;另一方面,他们又十分重视利用各国现存的会计差异来谋取财务利益。

后者也推动了各国会计模式和重要会计方法的国际比较研究。

(注意:“会计国际化”大体上与“会计的国际协调化”概念一致,而与国际会计研究中的“国别会计”观点对立)1.3 会计随商业活动的扩展而传播,你同意这种说法吗?从历史发展的进程谈谈你的看法。

同意。

可主要就前殖民帝国的会计向其原殖民地传播、工业革命后西方会计的发展及在世界范围内的广泛传播以及第二次世界大战以后美国会计的影响在一定程度上主宰着世界各地的会计发展等历史事实,加以讨论。

1.4 哪些特定会计方法具有国际性质?把外币交易和外币报表的折算引入会计领域,是会计国际化带来的独特问题。

它与由此引发的跨国企业合并和国际合并财务报表与外币折算相互关联和制约的问题,以及各国的物价变动影响在国际合并财务报表中如何处理和调整的问题,从20世纪70年代以来,就成为国际会计研究中既需协调一致但又矛盾重重的“三大难题”。

在世纪之交,金融工具(特别是衍生工具)的创新引发的会计处理问题,给传统的会计概念和实务带来了巨大的冲击,成为各国会计准则机构联合攻关、仍未妥善解决的难题。

此外,国际税务会计也是值得关注的课题。

1.5 你对会计国际化和国家化之间的矛盾及其消长有何看法?会计国际化和国家化的矛盾实际上反映了经济全球化与各国的国家利益之间的矛盾及其消长过程。

国际会计期末复习一、国际会计的产生国际会计作为一门科学起始于上世纪60年代,形成于70年代,国际会计的形成于会计的国际化和国家化密不可分。

(一)会计的国家化1、会计国家化的含义:2、会计国家化的根源—会计环境差异1)会计与环境的关系:环境影响甚至决定着会计(但并非所有环境差异都会导致会计差异);会计对环境具有反作用2)影响会计的环境因素:经济因素:经济体制、经济发展水平、国与国之间的联系、资本来源、通货膨胀政治因素:法律因素:教育因素:文化因素:(二)会计的国际化1、含义:2、会计国际化主要表现1)会计信息的国际化流动(跨越财务报告或会计信息的国际性)动因:资本市场国际化、跨国公司、国际贸易2)会计方法的国际性传播(会计方法的国际性)3)跨国会计实务:合并报表、外币交易会计、外币报表折算等4)会计职业的全球扩张(会计职业国际化)5)会计组织的国际化(从事协调、统一活动)6)会计标准的国际化(三)国际会计产生的促进因素1、跨国公司的产生和发展跨国公司的发展产生了以下新的问题:1)产生了新的会计业务:外币折算、合并报表、国际通货膨胀,转移定价、国际税务等。

2)产生了了解其他国家会计状况的愿望,目的是选择正确的投资方向。

因为不同国家的不同会计准则会影响—报告收益。

3)产生了各国会计协调统一的愿望和要求:以便于考核评价,编制合并报表。

2、金融市场的国际化引起了对财务报告的国际需求,从而产生了各国会计协调统一的要求1)从筹资企业来说,协调统一可以节约编报成本。

2)从金融市场角度来说,协调统一有利于保护投资者利益和金融市场发展2、会计的国际协调(国际会计协调)主要介绍一些国际组织所从事的会计协调活动,包括政府组织的协调活动和民间组织的协调活动。

3、跨国公司特有的会计问题1)财务会计问题。

如外币折算、合并报表、国际物价变动会计、跨国财务报告等。

2)管理会计问题。

国际转让价格、国际税务、风险管理等。

3)国际审计。