海关监管货物的分类及报关程序

- 格式:ppt

- 大小:171.00 KB

- 文档页数:15

海关监管货物的分类及报关程序1. 引言海关监管货物的分类及报关程序是国际贸易中必不可少的重要环节。

海关部门对进出口货物进行分类、审核和监管,以确保国家安全、保护国家利益、维护公平竞争和推动贸易便利化。

本文将详细介绍海关监管货物的分类及报关程序,包括货物分类的依据、分类方法和报关程序的流程。

2. 货物分类的依据货物分类是指将进出口货物按照一定的标准进行归类的过程。

货物分类的依据主要包括以下几个方面:2.1 商品描述商品描述是货物分类的基础,它是以文字描述的方式对货物的特征、用途、组成和性质进行说明。

海关通过商品描述来判断货物属于哪个分类。

2.2 商品编码商品编码是将商品描述进行编号的一种方式。

各个国家和地区都有自己的商品编码系统,如中国的海关商品编码为HS编码,美国的海关商品编码为HTS编码。

这些编码系统都是根据国际上通用的商品分类标准制定的。

2.3 相关法律法规不同国家针对进出口货物都有相关的法律法规,这些法律法规中包含了货物分类的要求和规定。

在进行货物分类时,需要参考这些法律法规,以确保分类的准确性和合法性。

3. 货物分类的方法货物分类可以按照不同的分类方法进行,常见的方法有以下几种:3.1 直接比对法直接比对法是将商品描述和海关商品编码进行对比,将描述中与编码中相同的部分进行匹配,从而确定货物的分类。

3.2 功能比对法功能比对法是根据商品的功能和用途进行分类。

根据产品的主要功能和用途,将货物划分到相应的分类中。

3.3 物质构成法物质构成法是根据商品的物质构成和成分进行分类。

根据商品中所含的主要物质和成分,将货物划分到相应的分类中。

3.4 目的用途法目的用途法是根据货物的主要目的和用途进行分类。

根据货物进口或出口的目的和用途,将货物划分到相应的分类中。

4. 报关程序的流程报关是进出口货物必须要进行的一项手续。

下面是一般的报关程序流程:4.1 准备申报材料报关前,要先准备好相关的申报材料。

申报材料包括货物清单、合同、发票、装箱单、产地证明、质检报告等。

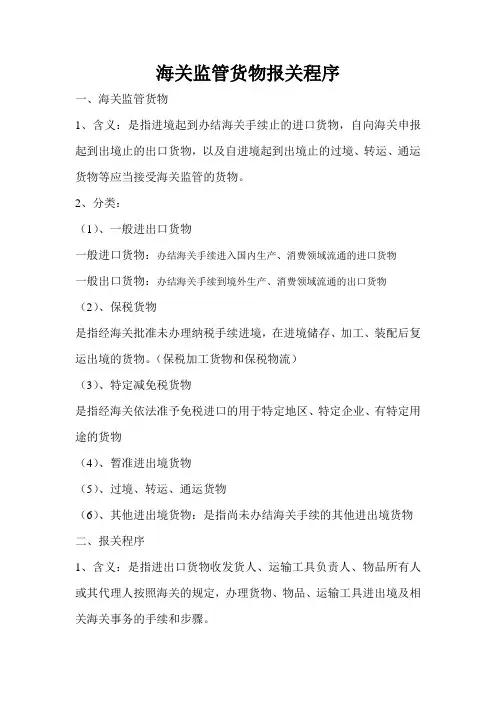

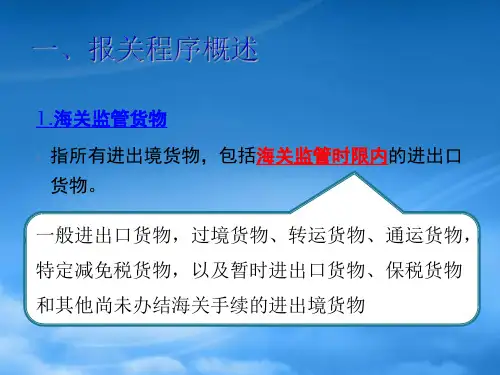

海关监管货物报关程序一、海关监管货物1、含义:是指进境起到办结海关手续止的进口货物,自向海关申报起到出境止的出口货物,以及自进境起到出境止的过境、转运、通运货物等应当接受海关监管的货物。

2、分类:(1)、一般进出口货物一般进口货物:办结海关手续进入国内生产、消费领域流通的进口货物一般出口货物:办结海关手续到境外生产、消费领域流通的出口货物(2)、保税货物是指经海关批准未办理纳税手续进境,在进境储存、加工、装配后复运出境的货物。

(保税加工货物和保税物流)(3)、特定减免税货物是指经海关依法准予免税进口的用于特定地区、特定企业、有特定用途的货物(4)、暂准进出境货物(5)、过境、转运、通运货物(6)、其他进出境货物:是指尚未办结海关手续的其他进出境货物二、报关程序1、含义:是指进出口货物收发货人、运输工具负责人、物品所有人或其代理人按照海关的规定,办理货物、物品、运输工具进出境及相关海关事务的手续和步骤。

三、电子报关及电子报关系统(一)电子报关《海关法》规定“办理进出口货物的海关申报手续,应当采用纸质报关单和电子数据报关单形式”,即进出口货物收发货人或其代理人先向海关计算机系统发送电子数据报关单,接到海关计算机系统发送的“接受申报”电子报文后,凭以打印纸质报关单,附必需的其他单证提交给海关。

(二)电子通关系统1.第一代:H883/EDI通关系统2.第二代:海关H2000通关系统3.中国电子口岸系统:又称口岸执法系统,是与进出口贸易管理有关的国家12个部委利用信息技术,将各部委分别管理的进出口业务信息电子底帐数据集中存放在公共数据中心,为政府管理机关提供跨部门、跨行业联网数据核查,为企业提供网上办理各种进出口业务的国家信息系统。

12个部委:商务部、公安部、工商总局、税务总局、中国人民银行、外汇局、出入境检验检疫局、交通部、铁道部、民航总局。

一.(一)、一般进出口货物的概述1、含义:一般进出口货物是一般进口货物和一般出口货物的合称,是指在进出境环节缴纳了应征的进出口税费并办结了所有必要的海关手续,海关放行后不再进行监管,可以直接进入生产和消费领域流通的进出口货物。

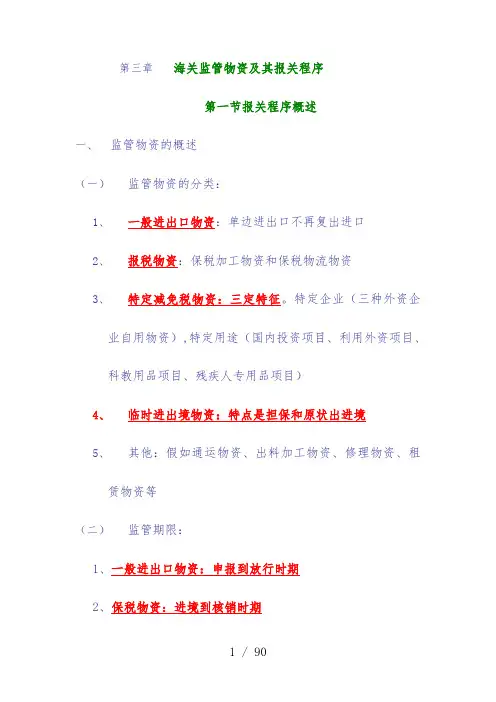

第三章海关监管物资及其报关程序第一节报关程序概述一、监管物资的概述(一)监管物资的分类:1、一般进出口物资:单边进出口不再复出进口2、报税物资:保税加工物资和保税物流物资3、特定减免税物资:三定特征。

特定企业(三种外资企业自用物资),特定用途(国内投资项目、利用外资项目、科教用品项目、残疾人专用品项目)4、临时进出境物资:特点是担保和原状出进境5、其他:假如通运物资、出料加工物资、修理物资、租赁物资等(二)监管期限:1、一般进出口物资:申报到放行时期2、保税物资:进境到核销时期3、特定减免税物资:进境到监管期限满或纳税后解除监管时期4、暂准进出境物资:进出境到复运出进境或者转为实际进出境时期二、报关程序的概述:报关程序:按时刻分为前期、进出境、后续时期。

假如一般进出口则要交税、交证,不接着监管。

(一)前期时期1、保税物资中的加工贸易物资:合同备案,申领手册(电子或纸质)。

2、特定减免税物资:申领减免税证明。

3、暂准进出口物资中的展览品:申办“展览品进境备案”。

4、其他进出境物资中的出料加工:申办“出料加工备案”。

(二)进出境时期 [该交税的交税、该交证的交证,否则须海关批准或有许可证明,即前期时期海关作业环节:审单、查验、征税、放行;报关作业环节:申报、配合查验、缴纳税费、提取或装运物资。

(差不多环节)(三)后续时期:①保税物资:核销。

②特定减免税物资:解除监管。

③暂准进出境物资:销案。

④其他物资中的出料加工物资、修理物资、部分租赁物资:销案。

进出境物资类不和报关时期报关时期物资的类不前期时期(进出境前办理相应的海关手续)进出境时期(进出境时需要实际办理的海关差不多手续的四个环节)后续时期(进出境后需要接着办理才能结关的海关手续)一般进出口物资/进出口申报(海关决定是否受理申/保税进出口物资加工贸易备案和申领手册报)配合查验(海关决定是否查验、决定查验的形式和查验方法)缴纳税费(海关决定征、减、缓、免税费)提取或装运物资(海关签印放行)核销特定减免税物资申领减免税证明解除海关监管暂准进出境物资展览品进境备案销案出料加工等其他“出料加工”备案销案三、电子报关概述(一)概念法律效力:纸质与电子数据报关单具有同等的法律效力;在专门条件下可单独使用纸质单或电子单。

第三章海关监管货物报关程序第七节过境、转运、通运货物的报关程序一、过境货物〔一〕概述1、含义:从境外起运,在我国境内不管是否换装运输东西,通过陆路运输,继续运往境外的货物。

2、范围:(1)准予过境的:●与我国签有过境货物协定国家的货物;●签有铁路联运协定的国家的收、发货的货物;●经我国商务、运输主管部分批准并向入境地海关存案的货物。

(2)不准予过的的:●来自或运往我国遏制或禁止贸易的国家和地域的货物;●各种兵器、弹药、军需品等〔军事途径除外〕;●各种烈性毒药和毒品等;●我国法律禁止过境的其他货物。

2、打点(1)过境货物监管的目的●防止过境货物滞留国内●防止国内货物混装出境●防止禁止过境货物过境(2)对过境货物经营人的要求:●过境营运人应当有主管部分的批准文件和工商打点部分颁布的营业执照,且要向海关主管部分打点注册;●装载货物的运输东西,应当有海关承认的加封条件或装置;●应当庇护海关封志的完整,任何人不得擅自开启或损毁。

(3)其它:●如果是民用爆炸品、医用麻醉品应当有海关总署的有关部分的批准方可过境;●对于有伪报货名和国别,借以运输我国禁止过境货物的以及其他违反法律、法规的,海关可扣留;●海关有权对过境货物事实查验;过境货物在我国关境内非不成抗力造成的损毁和灭掉,应当向出境地补办进口纳税手续。

〔二〕程序1、报关(1)过境货物经营人或其代办署理人向进境地海关递交“过境货物报关单〞和及货物清单;海关审核无误后并过境货物报关单和过境货物清单制作“关封〞后加盖“海关监管货物〞章。

(2)过境货物出境时,递交“关封〞和其他单证来结关。

2、过境期限(1)过境货物的过境期限为6个月,可延期,但最长延期不超过3个月。

(2)超过规按期限3个月仍未过境的,海关按规定依法提变卖。

3、在境内的暂存和运输(1)如需存储,应经海关批准后存放在指定场合;(2)应按照运输主管部分指定路线;(3)海关可按照情况派员押运过境。

二、转运货物〔一〕概述1、含义:由境外起运,通过我国境内设关地址换装运输东西,不通过境内陆路运输,继续运往境外的货物。

第三章海关监管货物报关程序第三章海关监管货物报关程序第三章海关监管货物报关程序第一节概述★海关监管货物分类1、一般进出口货物2、保税货物3、特定减免税货物4、暂准进出境货物5、其它进出境货物★报检的基本程序和适用范围前期阶段、货物进出境阶段、时程阶段1、前期阶段:货物在进出关境之前,向海关办理备案手续的过程。

并不是所有的货物都要经过这个阶段。

主要适用于于:保税货物、特定减免税货物、批核进出境货物中的展览品以及其它进出境货物中的部分货物,比如讲出可望加工货物。

这些货物在进口之前必须向海关办理备案。

2、进出境阶段:包含存有4个环节从进出口货物交发货人来说,程序就是:申报――配合查验――缴纳税费――提取或装运货物从海关的角度来说,所对应的程序就是:海关审单(同意与否立案申报)――核查――征收――离境(1)进出口货物的申报:申报的相关规定、步骤、具体要求在第二节再做详细介绍(教材p74-78,重要考点)(2)配合查验:报检单位(报关员)在海关同意核查货物时,应当到场,协调海关核查货物,负责管理运送、开箱、封箱等,并检查货物与否损毁。

(报检单位协调核查货物)配合查验相关规定及具体要求在第二节做详细介绍(教材p78-80,考点较多)(3)缴纳税费:报检单位根据海关出具的交纳税费通知书,向海关选定银行交纳货物进出口税或海关监管费和。

(在第三章中缴纳税费不作为重点内容,相关的考点主要是在第五章进出口税费中)(4)提取或装运货物:顺利完成上述环节并在海关同意离境后,凭盖章海关离境章的提货单或装运单抽取(进口)或装运(出口)货物的环节。

3、后续阶段:根据海关对某些特定货物的监管要求,其报关单位在货物进出境并完成相应的处理过程后,向海关办理核销、销案、申请解除监管手续的过程。

第二节一般进出口货物报关程序★一般进出口货物概念在货物进出境环节交纳了应聘的进出口税费,并核验了所有必要的海关相关手续,海关离境后不再展开监管的进出口货物。