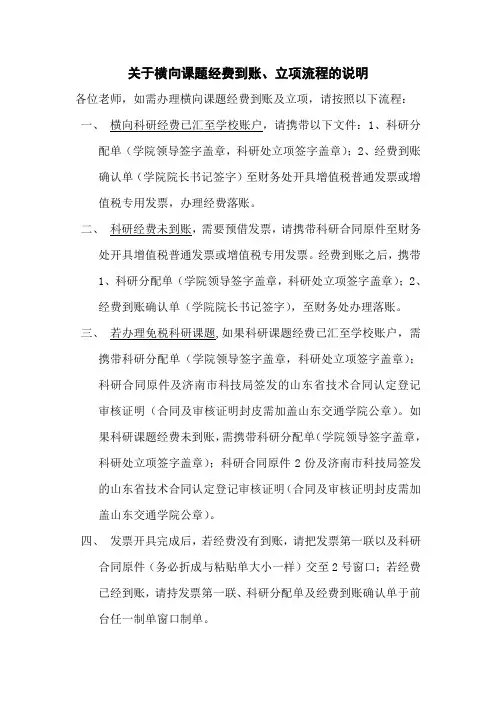

科研经费到账分配流程图

- 格式:doc

- 大小:51.00 KB

- 文档页数:2

学院科研经费管理暂行办法第一章总则第一条为进一步规范和加强科研经费管理,建立健全符合科研活动规律的科研经费管理体制和运行机制,充分调动科研人员的积极性,提升科研经费管理服务水平,促进学院科研工作协调、健康、可持续发展,根据相关文件规定,结合我院实际,特制订本办法。

第二条本办法所指科研经费是指学院因承担各类科研任务和技术服务而获得,并用于开展科学研究和技术服务工作的经费。

科研经费按照经费来源分为纵向项目经费和横向项目经费。

纵向项目经费是指学院通过承担及地方各级部门计划安排的科研项目,由及地方有关部门拨付的财政性项目经费。

横向项目经费是指学院承接各级部门、企事业单位、社会团体等委托或合作研究的项目,由委托或合作单位资助的经费。

第三条凡学院名义取得的各类科研项目经费,不论其经费来源渠道,均为学院收入,必须全部纳入学院财务统管理、专款专用。

严禁任何单位和个人以任何方式挪用、侵占、骗取科研经费;严禁违规将科研经费转拨、转移到利益相关的单位或个人;严禁虚构经济业务、使用虚假票据套取科研经费;严禁在科研经费中报销个人家庭消费支出及各种福利性支出;严禁使用科研经费支付各种罚、捐款、赞助、投资、赔偿费、违约金、滞纳金、礼品、旅游费等支出。

第四条凡使用科研项目经费形成的固定资产和知识产权等无形资产,均属于国有资产,纳入学院国有资产统管理,其购置和处置均须按和学院有关规定办理。

第五条学院科研项目经费使用在遵守项目下达部门(单位)相关经费管理规定或合同的前提下执行本办法。

第二章管理体制与职责权限第六条学院按照“统领导、分级管理、责任到人”的原则,实施学院、科研处、项目负责人三级管理和责任体制。

学院是科研经费管理的责任主体,院长和分管校领导对学院科研经费管理承担领导责任。

科研处是科研活动的管理单位,对科研经费使用承担具体管理责任。

科研处要根据学科特点和项目实际需要,合理配置资源,为科研项目的实施提供条件保障;监督预算执行,督促项目进展,配合学院科研绩效考核工作。

2021年第5期科技管理研究Science and Technology Management Research2021 No.5doi:10.3969/j.issn.1000-7695.2021.05.007“放管服”背景下的高校科研经费预算管理流程优化研究—以J高校为例王钊,苏晓华,吴陆生,乔龙珍,张卓(暨南大学,广东广州51〇632)摘要:以J高校为例,在前期调研的基础上,发现现有科研经费管理中出现的诸多问题主要来源于流程管理问题,随后运用流程优化的策略和方法,对科研经费预算管理的流程进行诊断并提出流程优化设计方案,有效地消除管理 流程中不必要的审核环节,减少等待时间,提高业务办理的便捷性;同时,流程衔接的信息化,使得面向科研人员的服务水平和管理流程的运行效率都得到了提升。

关键词:高校;科研经费;预算管理;流程优化中图分类号:G647 文献标志码:A文章编号:1000-7695 (2021 ) 05-0045-09 Research on the Optimization of the Budget ManagementProcess of University Research Funds under the Reforms of Streamline Administration and Delegate Powers: Taking J University as an ExampleWang Zhao,Su Xiaohua,Wu heng,Qiao Longzhen,Zhang Zhuo(Jinan University,Guangzhou510632, China)Abstract: This article takes J University as an example.Based on the preliminary investigation,it is found that manyproblems in the existing scientific research funding management mainly originate from process management issues.Then,using process optimization strategies and methods,the process o f scientific research funding budget managementis diagnosed.It also proposes a process oprimization design plan,which effectively eliminates unnecessary review linksin the management process,reduces waiting time,and improves the convenience o f business handling;at the sametime,the informatization o f process connection makes the service level and management process operation for scientificresearchers'efficiency has been improved.Key words: university;scientific research funds;budget management;process—optimization2018年7月,国务院印发了《关于优化科研管 理提升科研绩效若干措施的通知》[1],进一步推进 科技领域的“放管服”改革要求,这实际上是一次 科研体制机制方面的巨大变革,希望给科学研究的 发展带来一个宽松的政策环境,释放创新活力,调 动科研人员积极性。

中国核动力研究设计院(简称“核动力院”)隶属于中国核工业集团有限公司,是我国集核反应堆工程研究、设计、试验、运行和小批量生产为一体的大型综合性科研院所。

自1965年建院以来,已经形成包括核动力工程设计、核蒸汽供应系统设备集成供应、反应堆运行和应用研究、反应堆工程实验研究、核燃料和材料研究、同位素生产和核技术应用研究等多项职能的综合研究设计体系,是军民结合的国家战略高科技研究设计院。

核动力院现有各类专业技术人员2300余人,中高级工程师及以上技术人员1700余人,其中中国工程院院士3人,国家级及省部级专家110人,享受政府特殊津贴专家136人,设有多学科的硕士、博士授权点和博士后流动站。

下设5个研究所、1个企业管理部和1个基地、3个专业保障中心、90多个实验室(其中3个国家级重点实验室),科研力量雄厚,实验设施先进,在我国国防、高新技术领域和先进能源开发工业体系中占有重要的地位。

50多年来,核动力院为国防现代化建设和国民经济建设作出了巨大贡献,被吴邦国委员长盛誉为“中国核动力工程的摇篮”。

一、管理背景经费管理在科研工作开展中至关重要。

作为“中国核动力工程的摇篮”,核动力院始终以科研生产为主业,积极发挥着自身在科研技术方面的重要力量。

当前,核动力院承担军工科研、核电科研、技术服务与开发等科研生产项目数百余项,科研任务存在经费来源渠道多、参研单位众多、研制周期长等显著特点,这在很大程度上给我院科研项目经费管理增加了难度。

但科研项目经费管理作为科研生产过程中的关键环节,直接决定了科研工作的成败,因此,科研项目经费管理工作的有序开展对于科研工作的顺利推进至关重要。

传统经费管控模式弊端初现。

近年来,伴随我国经济发展驶入快车道,国家逐年增加对科研项目经费投入量,为我院科研工作的开展提供了新的动力,同时也对科研项目经费管理提出了新的要求。

由于反馈机制不健全、协作部门间沟通不畅、信息化水平低等客观条件限制,传统的科研项目经费管理关注点较为分散,容易出现信息不对称、科研经费管控忽视等弊端,在一定程度上已无法满足研发进度刚性、任务复杂的科研项目管理需求。

目录

工作流程

科研经费查询流程图 (1)

科研项目结题结账流程 (5)

中心校区横向科研经费入账工作流程 (6)

千佛山校区横向科研经费入账工作流程 (7)

趵突泉校区横向科研经费入账工作流程 (8)

纵向科研经费入账工作流程 (9)

科研经费查询流程图

第一步:打开山东大学网页,点击财务系统专栏,进入财务信息门户网站。

第二步:在财务信息门户网页,工资号(学号)一栏填写您的工资号或虚拟网络号,密码一栏填写您的身份证号,验证码按照图示提示填写即可。

(如果附属医院教师忘记登陆账号,请您联系自己所在单位科研处)

第三步:点击进入“高级财务查询平台”。

第四步:在高级财务查询平台,点击项目经费查询——项目负责人查询,显示本人负责的所有项目。

点击选定的项目号后进入该项目明细查询页面。

注意:系统自动过滤掉全零项目,如果要查询的项目余额为零,在图示位置去掉√即可。

第五步:进入项目明细账查询选择主界面,可选择实现多种功能。

1、点击预算情况可以显示该项目的预算执行情况。

预算执行情况

2、设定查询区间,可以得到科目支出汇总。

科目支出汇总

科研项目结题结账流程

中心校区横向科研经费入账工作流程

6

7

8

纵向科研经费入账工作流程

9。

武汉理工大学横向科研经费管理办法(经2016年第15次校长办公会审议通过)第一章总则第一条为了进一步激发我校科研创新活力,促进科研事业健康发展,规范横向科研经费管理,提高资金使用效益,更好地服务社会,根据国家相关法规,结合学校实际,特制定本办法。

第二条本办法中横向科研经费是指学校对外开展科研及科技服务活动从相关部门或企事业单位取得的按合同约定进行管理的非财政性资金,包括企事业单位根据合同提供的技术开发、技术转让、技术咨询、技术服务、技术采购、军品供货等方面的经费。

第三条横向科研经费管理坚持合同约定、激发活力、规范管理、注重实效的基本原则。

第四条凡以武汉理工大学名义取得的各类横向科研经费,应全部纳入学校财务统一管理、专款专用、单独核算,任何单位和个人无权截留、挪用。

第二章管理职责第五条横向科研经费实行学校统一领导,分级管理,责任到人的管理模式.第六条财务处、科学技术发展院、国有资产管理处、审计处、监察处、学院(部、中心、所)等部门和项目负责人协同配合,各负其责,健全内部控制和监督约束机制。

(一)财务处:负责横向科研经费的财务管理和会计核算。

(二)科学技术发展院:负责横向科研项目、经费相关事务管理。

主要对横向科研项目立项、预算调整、外拨经费、委托代购设备等事项进行审核。

(三)国有资产管理处:负责对横向科研经费取得资产的合同签订、购置及资产管理等工作.(四)审计处:负责对学校确定的横向科研项目实施审计,逐步对重大、重点横向科研项目开展全过程跟踪审计。

(五)监察处:负责对横向科研经费使用监督的再监督及出现的违纪、违法行为进行问责,视情节轻重提出处理意见。

(六)学院(部、中心、所):对本单位横向科研经费使用负有监管责任。

合理配置资源,为科研项目执行提供条件保障;对横向科研经费使用等进行审核把关。

(七)项目负责人:作为科研经费使用的直接责任人,对横向经费使用的真实性、合规性、合理性和相关性承担法律责任。

第三章收入管理第七条横向科研经费到款后,财务处凭科学技术发展院开出的横向科研项目收入分配单(首次到款时须附科研项目合同)办理横向科研项目经费入账手续.涉密项目及其他特殊情况不能提供科研项目合同,由科学技术发展院审批.第八条横向科研经费实行专项管理,若根据相关规定分解任务,应在项目到款立项时由科学技术发展院按规定一次性分解到位。

第31卷第2期教育财会研究2020年4月Vol.31 No.2STUDIESOFFINANCEANDACCOUNTINGINEDUCATIONApr. 2020[收稿日期] 2020-02-24[作者简介] 张威,中国地质大学(北京)财务处会计师。

政府会计制度下高校科研收入核算探讨张 威(中国地质大学(北京)财务处,北京100083)[摘要] 2019年起高校会计核算执行政府会计制度,采用收付实现制和权责发生制并存的双基础、双分录的核算模式,对高校科研事业收入的核算影响很大。

虽然目前高校已完成新旧会计制度的转换与衔接,但是在实际核算中仍然存在较多问题。

文章整理了新制度下高校科研事业收入核算流程和会计分录,总结目前高校科研事业收入核算的难点,并提出相应的改进意见,以期为高校财务人员提供参考。

[关键词] 政府会计制度;高校;科研事业收入 引言2019年1月1日起,我国高校会计制度由原来执行《高等学校会计制度》改为执行《政府会计制度》。

在新的政府会计制度体系中,财务会计与预算会计并存。

财务会计以权责发生制为基础,包含资产、负债、净资产、收入、费用五个会计要素;预算会计以收付实现制为基础,包含预算收入、预算支出、预算结余三个会计要素。

收付实现制以实际收到或支付款项为核算依据,主要记录预算的收支情形,反映预算的执行情况。

权责发生制是以权利和义务的形成为核算依据,能相对客观的反映在特定的会计期间内,单位的财务状况和运行情况。

新的政府会计制度创新出“双基础”、“双分录”的核算模式,使新会计制度下的高校会计核算更加复杂。

其中,高校科研事业收入核算的一个很大变化是由以往按照收付实现制核算改为在财务会计下以权责发生制核算。

高校的科研项目有数量大、经费来源多、研究周期长、资金专款专用、单独核算等特点,在新制度下要及时、准确、客观的反映高校科研收入情况,这对科研收入的核算提出了更高的要求。

一、目前高校科研收入的核算本节以G高校的科研收入核算过程为例,介绍科研收入业务流程和会计分录。

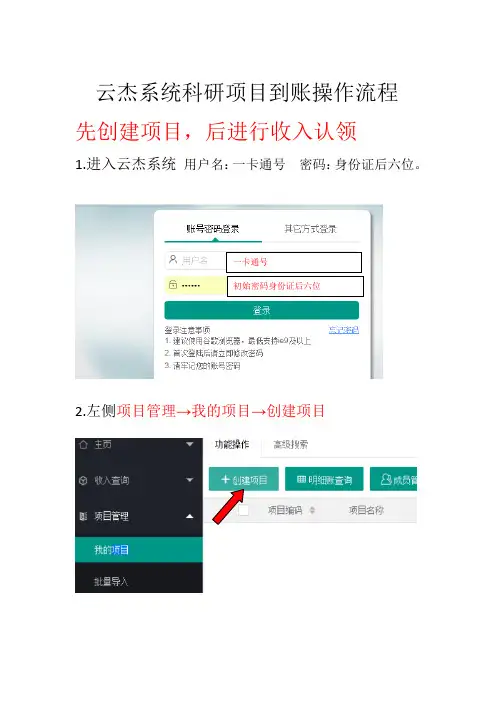

云杰系统科研项目到账操作流程

先创建项目,后进行收入认领

1.进入云杰系统用户名:一卡通号密码:身份证后六位。

一卡通号

初始密码身份证后六位

2.左侧项目管理→我的项目→创建项目

3.项目创建成功后→预算管理→我的预算→选择需要做预算的项目

4.我的预算→预算打印→预算申报申请单交给相应职能部门。

科技处负责审核理工医类横向科研课题和自科类纵向科研课题;人文社科处负责审核人文社科类横向科研和社科类纵向科研课题,教务处负责审核教研类项目;人力资源处负责审核科研启动费、博后等其他类型的项目。

目前只有科研启动费纸质预算申请单需交预算科,其他类型项目在系统内查看是财务预算审核完成

状态即可进行到账认领。

5.项目管理→到账认领,选择需要认领的项目,认领细节参考之前财务处文件收入认领使用说明书(该说明书在青岛大学财务处网站和财务报销微信群均有)。

打印科研收入分配申请单,交于科技处或者人文社科或者人力资源审核签字,与工作日上午交财

务收单处。

关于科研经费报销的说明及流程科研经费主要包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版文献信息传播知识产权事务费、劳务费、专家咨询费、图书资料费、其他支出等。

支付范围应符合科研经费管理办法的规定:.设备费:是指在课题研究开发周期以内发生的以下三类费用:()购置或试验专用仪器设备;()对现有仪器设备进行升级改造;()租赁外单位设备。

不应列支预算外设备;应有完整的固定资产验收手续;使用属于承担单位支撑条件的设备不得在专项经费中列支设备租赁费。

.材料费:材料费是指课题研究开发过程中消耗的各种原材料、辅助材料等方面的支出。

用发票列支时需附合同或协议(金额在元以上);不得列支大量的日常办公耗材;不得在专项经费中列支生产性材料、基建材料等。

.测试化验加工费:是指在课题研究过程中支付给外单位(包括课题承担单位内部独立经济核算单位)的检验、测试、化验及加工等费用。

列支应当提供发票、委托合同、测试结果报告;在课题承担单位(包括合作单位)内进行测试,承担单位的测试化验加工部门应为独立经济核算单位,并应有内部委托、内部结算的有关规定和结算凭证;不得以测试化验加工费的名义分立子任务,变相转拨经费。

.燃料动力费:在课题研究过程中相关大型仪器设备、专用科学装置等运行发生的可以单独计量的水、电、气、燃料消耗费用等。

不能单独计量的仪器设备、科学装置以及实验室日常运行的水、电、气、暖等支出属于间接费用的开支范围,不能再重复列支或分摊。

.会议费:是指因科研业务需要举办的业务性会议而发生的会议费用。

会议费开支范围包括会议住宿费、伙食费、会议场地租金、交通费、文件印刷费、办公文具、医药费等。

在预算范围内据实报销。

会议费报销时须附会议通知(含会议议程)、会议费支出预算表、会议费支出明细清单、实际参会人员签到表(包含参会人员姓名及工作单位)及会议服务单位提供的费用发票、原始明细单据、电子结算单、委托协议(合同)等资料。