《高级财务会计》第二章-企业合并报表

- 格式:ppt

- 大小:19.04 MB

- 文档页数:8

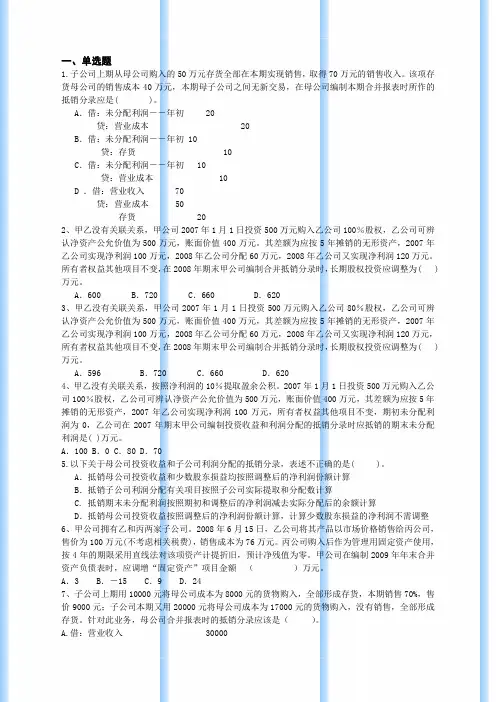

一、单选题

1.子公司上期从母公司购入的50万元存货全部在本期实现销售,取得70万元的销售收入。该项存货母公司的销售成本40万元,本期母子公司之间无新交易,在母公司编制本期合并报表时所作的抵销分录应是( )。

A.借:未分配利润――年初 20

贷:营业成本 20

B.借:未分配利润――年初 10

贷:存货 10

C.借:未分配利润――年初 10

贷:营业成本 10

D .借:营业收入 70

贷:营业成本 50

存货 20

2、甲乙没有关联关系,甲公司2007年1月1日投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元。其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,2008年乙公司分配60万元,2008年乙公司又实现净利润120万元。所有者权益其他项目不变,在2008年期末甲公司编制合并抵销分录时,长期股权投资应调整为( )万元。

A.600 B.720 C.660 D.620

3、甲乙没有关联关系,甲公司2007年1月1日投资500万元购入乙公司80%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元,其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,2008年乙公司分配60万元,2008年乙公司又实现净利润120万元,所有者权益其他项目不变,在2008年期末甲公司编制合并抵销分录时,长期股权投资应调整为( )万元。

A.596 B.720 C.660 D.620

4、甲乙没有关联关系,按照净利润的10%提取盈余公积。2007年1月1日投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元,其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,所有者权益其他项目不变,期初未分配利润为0,乙公司在2007年期末甲公司编制投资收益和利润分配的抵销分录时应抵销的期末未分配利润是( )万元。

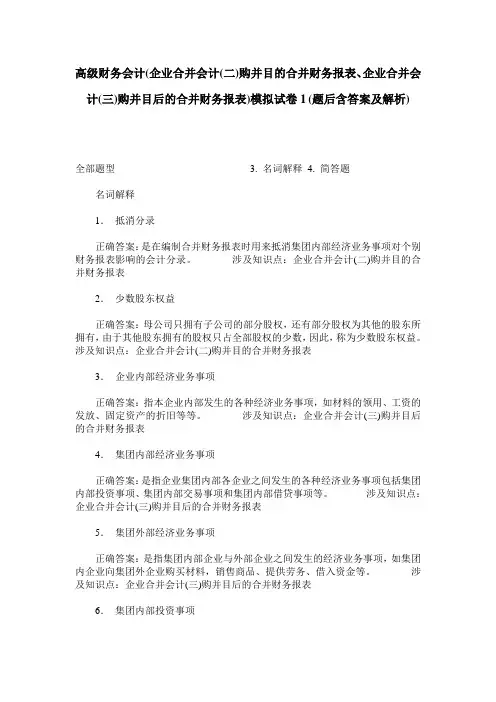

高级财务会计(企业合并会计(二)购并目的合并财务报表、企业合并会计(三)购并目后的合并财务报表)模拟试卷1 (题后含答案及解析)

全部题型 3. 名词解释 4. 简答题

名词解释

1. 抵消分录

正确答案:是在编制合并财务报表时用来抵消集团内部经济业务事项对个别财务报表影响的会计分录。 涉及知识点:企业合并会计(二)购并目的合并财务报表

2. 少数股东权益

正确答案:母公司只拥有子公司的部分股权,还有部分股权为其他的股东所拥有,由于其他股东拥有的股权只占全部股权的少数,因此,称为少数股东权益。

涉及知识点:企业合并会计(二)购并目的合并财务报表

3. 企业内部经济业务事项

正确答案:指本企业内部发生的各种经济业务事项,如材料的领用、工资的发放、固定资产的折旧等等。 涉及知识点:企业合并会计(三)购并目后的合并财务报表

4. 集团内部经济业务事项

正确答案:是指企业集团内部各企业之间发生的各种经济业务事项包括集团内部投资事项、集团内部交易事项和集团内部借贷事项等。 涉及知识点:企业合并会计(三)购并目后的合并财务报表

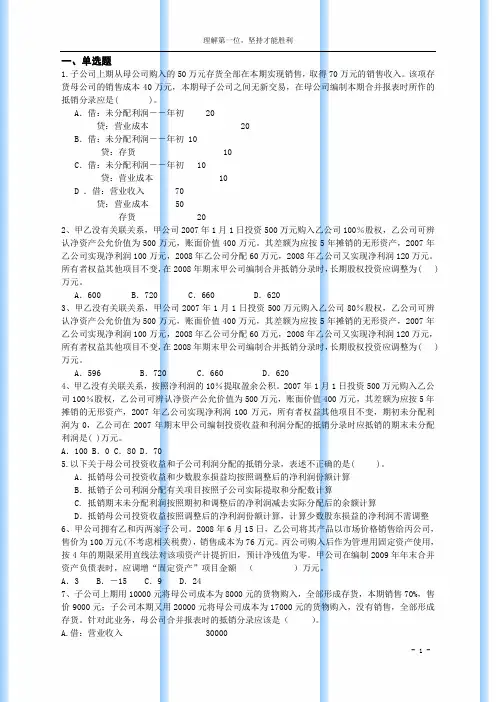

- 1 - 一、单选题

1.子公司上期从母公司购入的50万元存货全部在本期实现销售,取得70万元的销售收入。该项存货母公司的销售成本40万元,本期母子公司之间无新交易,在母公司编制本期合并报表时所作的抵销分录应是( )。

A.借:未分配利润――年初 20

贷:营业成本 20

B.借:未分配利润――年初 10

贷:存货 10

C.借:未分配利润――年初 10

贷:营业成本 10

D .借:营业收入 70

贷:营业成本 50

存货 20

2、甲乙没有关联关系,甲公司2007年1月1日投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元。其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,2008年乙公司分配60万元,2008年乙公司又实现净利润120万元。所有者权益其他项目不变,在2008年期末甲公司编制合并抵销分录时,长期股权投资应调整为( )万元。

A.600 B.720 C.660 D.620

3、甲乙没有关联关系,甲公司2007年1月1日投资500万元购入乙公司80%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元,其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,2008年乙公司分配60万元,2008年乙公司又实现净利润120万元,所有者权益其他项目不变,在2008年期末甲公司编制合并抵销分录时,长期股权投资应调整为( )万元。

A.596 B.720 C.660 D.620

4、甲乙没有关联关系,按照净利润的10%提取盈余公积。2007年1月1日投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值400万元,其差额为应按5年摊销的无形资产,2007年乙公司实现净利润100万元,所有者权益其他项目不变,期初未分配利润为0,乙公司在2007年期末甲公司编制投资收益和利润分配的抵销分录时应抵销的期末未分配利润是( )万元。

理解第一位,坚持才能胜利

- 1 - 一、单选题

1、下列业务中不属于企业合并准则中所界定的企业合并的是( D )。

A.甲企业通过增发自身的普通股自乙企业原股东处取得乙企业的全部股权,该交易事项发生后,乙企业仍持续经营

B.企业M支付对价取得企业N的净资产,该交易事项发生后,撤销企业N的法人资格

C.企业M以自身持有的资产作为出资投入企业N,取得对企业N的控制权,该交易事项发生后,企业N仍维持其独立法人资格继续经营

D.M公司购买N公司20%的股权

2.A公司于2006年7月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费40万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。假如合并各方没有关联关系,A公司合并成本和“长期股权投资”的初始确认为( C )。

A.7000,8000

B.9000,8000

C.9040,9040

D.7000,8040

3、A公司于2006年7月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费40万元,合并日B公司所有者权益账面价值为8000万元。假如合并各方同属一集团公司,A公司合并成本和“长期股权投资”的初始确认为( A )万元。

A.7000,8000 B.9000,8000

C.9040,8000 D.7000,8040

4、2008年2月1日P公司向D公司的股东定向增发1000万股普通股(每股面值为1元),对D公司进行合并。并于当日取得对D公司70%的股权,该普通股每股市场价格为4元,D公司合并日可辨认净资产的公允价值为4 500万元,假定此合并为非同一控制下的企业合并,则P公司应认定的合并商誉为( C )万元。

A.1 000