部门整体支出绩效评价指标表

- 格式:docx

- 大小:14.96 KB

- 文档页数:4

部门整体支出绩效自评指标表(参考指标)2021年度芙蓉区红十字会整体支出绩效自评报告一、部门概况(一)基本情况。

职能职责长沙市芙蓉区红十字会的工作职能是弘扬“人道、博爱、奉献”的红十字精神,保护人的生命和健康,维护人的尊严,发扬人道主义精神,促进和平进步事业,是从事人道主义工作的社会救助团体。

履行下列主要职责:(I)开展救援、救灾的相关工作,建立红十字应急救援体系。

在战争、武装冲突和自然灾害、事故灾难、公共卫生事件等突发事件中,对伤病人员和其他受害者提供紧急救援和人道救助;(2)开展应急救护培训,普及应急救护、防灾避险和卫生健康知识,组织志愿者参与现场救护;(3)参与、推动无偿献血、遗体和人体器官捐献工作,参与开展造血干细胞捐献的相关工作;(4)组织开展红十字志愿服务、红十字青少年工作;(5)参加国际人道主义救援工作;(6)宣传国际红十字和红新月运动的基本原则和日内瓦公约及其附加议定书;(7)依照国际红十字和红新月运动的基本原则,完成人民政府委托事宜;(8)依照日内瓦公约及其附加议定书的有关规定开展工作;(9)协助人民政府开展与其职责相关的其他人道主义服务活动。

(二)部门(单位)整体支出规模、使用方向和主要内容、涉及范围等。

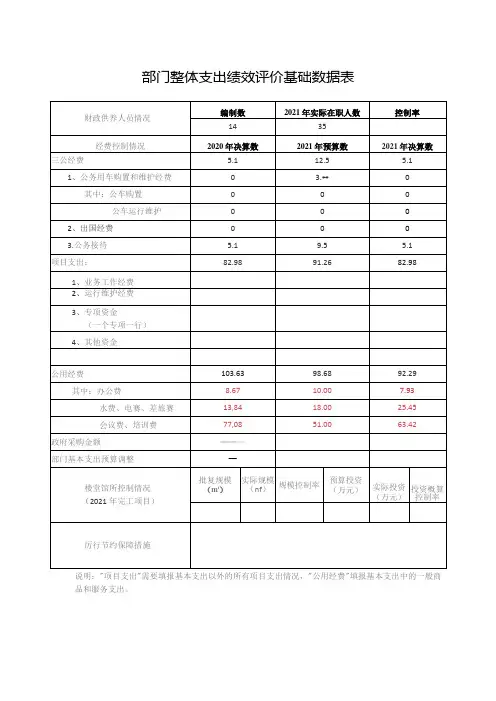

2021年预算批复168.81万元,全年实际到位资金185.72万元;其他收入2.24万元;实际支出188.18万元,其中基本支出129.64万元,项目支出58.53万元;上年结余0.22万元,本年结余。

元。

二、一般公共预算支出情况(一)基本支出2021年基本支出财政拨款129.64万元包括用于基本工资、津贴补贴等人员经费以及办公费、印刷费、办公设备购置等日常公用经费。

2021年本单位未产生三公经费。

(二)项目支出1.2021年项目支出总额583.53万元,其中社会保障和就业支出57.59万元,包含红十字事业经费27.99万元,主要是救助就灾及三献事业先关工作经费;特殊对象救助7.2万元,主要是白血病合并艾滋病对象的困难救助。

部门整体支出绩效自评指标表参考指标指标一:预算执行率预算执行率是衡量部门整体支出效率的重要指标。

该指标可以通过计算实际支出与预算支出的比例来得出,公式如下:预算执行率 = 实际支出 / 预算支出 × 100%预算执行率的目标值应根据部门的具体情况来确定。

一般来说,高效的部门应该力求实现预算支出的最大利用,预算执行率应达到90% 以上。

指标二:成本控制率成本控制率是度量部门整体支出控制能力的指标。

该指标可以通过计算单位成本与单位产出的比例来得出,公式如下:成本控制率 = 单位成本 / 单位产出 × 100%成本控制率的目标值应根据部门的具体情况和业务特点来确定。

一般来说,部门应力求在保证质量的前提下,尽量控制成本,使成本控制率达到 80% 以上。

指标三:绩效评估结果绩效评估结果是评价部门整体支出绩效的重要参考指标。

绩效评估可以根据部门的具体工作目标和任务,结合实际完成情况进行评估。

评估结果可以通过直接得分或打分比例来表示,公式如下:绩效评估结果 = 实际得分 / 理想得分 × 100%绩效评估结果的目标值应根据部门的具体情况和要求来确定。

一般来说,部门应力求在完成任务的基础上,取得较高的绩效评估结果,使评估结果达到 80分以上。

指标四:资源利用效率资源利用效率是度量部门整体支出效益的重要指标。

该指标可以通过计算单位产出与单位资源投入的比例来得出,公式如下:资源利用效率 = 单位产出 / 单位资源投入 × 100%资源利用效率的目标值应根据部门的具体情况和任务要求来确定。

一般来说,高效的部门应尽可能有效利用资源,使资源利用效率达到80% 以上。

指标五:支出规范度支出规范度是评价部门整体支出规范程度的指标。

该指标可以通过评估部门支出行为是否符合相关规定和流程来得出,评估结果为符合规定和流程的支出次数与总支出次数的比例,公式如下:支出规范度 = 符合规定和流程的支出次数 / 总支出次数 × 100%支出规范度的目标值应根据部门的具体情况和要求来确定。

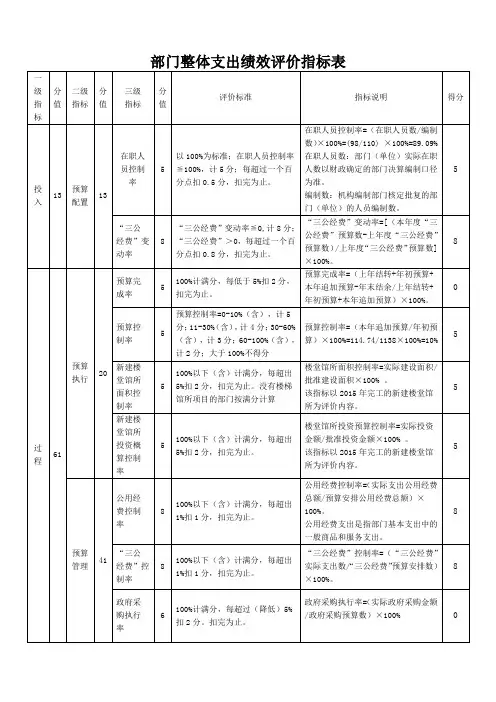

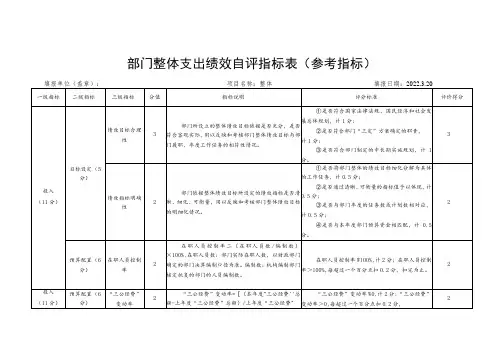

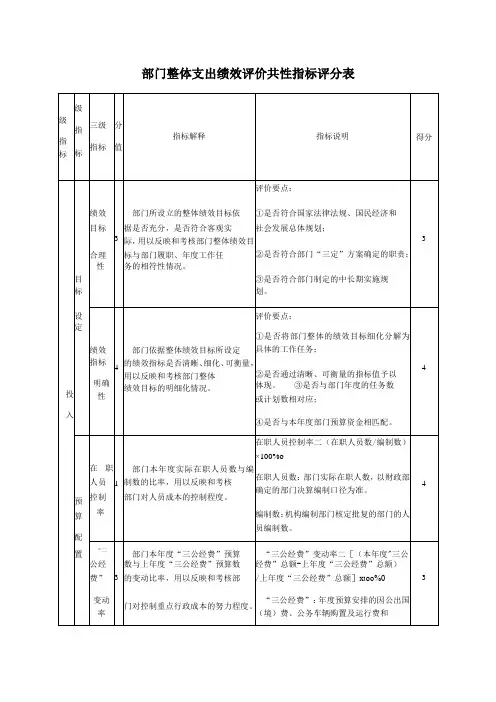

部门整体支出绩效自评指标计分表一级指标二级指标三级指标自评分指标解释指标说明投入(20分)目标设定(5分)绩效目标合理性(2分)2部门所设立的整体绩效目标依据是否充分,是否符合客观实际,用以反映和考核部门整体绩效目标与部门履职、年度工作任务的相符性情况。

①符合国家法律法规、国民经济和社会发展总体规划计1分;②符合部门“三定”方案确定的职责计0.5分;③是否符合部门制定的中长期实施规划计0.5分。

绩效指标明确性(3分)3部门依据整体绩效目标所设定的绩效指标是否清晰、细化、可衡量,用以反映和考核部门整体绩效目标的明细化情况。

①将部门整体的绩效目标细化分解为具体的工作任务计1分;②通过清晰、可衡量的指标值予以体现计0.5分。

③与部门年度的任务数或计划数相对应计0.5分;④与本年度部门预算资金相匹配计1分。

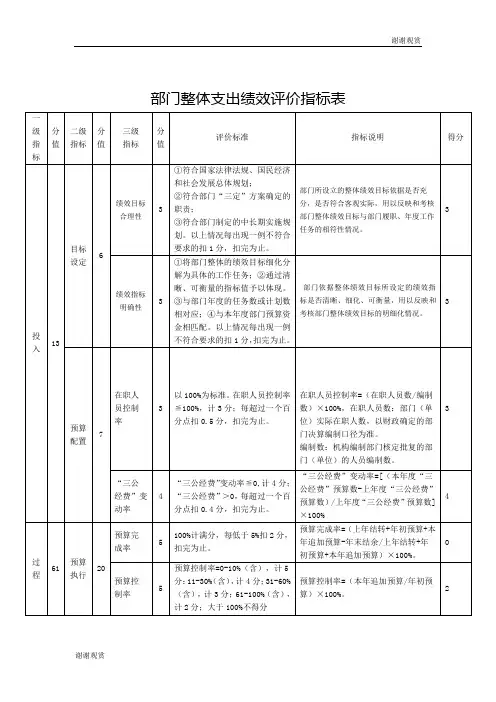

预算配置(15分)在职人员控制率(5分)4部门本年度实际在职人员数与编制数的比率,用以反映和考核部门对人员成本的控制程度。

在职人员控制率=(在职人员数/编制数)某100%小于或等于1计5分,否则按比例计分。

在职人员数:部门实际在职人数,以财政部确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门的人员编制数。

一级指标二级指标三级指标自评分指标解释指标说明“三公经费”变动率(5分)5部门本年度“三公经费”预算数与上年度“三公经费”预算数的变动比率,用以反映和考核部门对控制重点行政成本的努力程度。

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额)/上年度“三公经费”总额]某100%。

下降的计5分,增加的按比例扣减。

“三公经费”:年度预算安排的因公出国(境)费、公务车辆购置及运行费和公务招待费。

重点支出安排率(5分)5部门本年度预算安排的重点项目支出与部门项目总支出的比率,用以反映和考核部门对履行主要职责或完成重点任务的保障程度。

重点支出安排率=(重点项目支出/项目总支出)某100%。

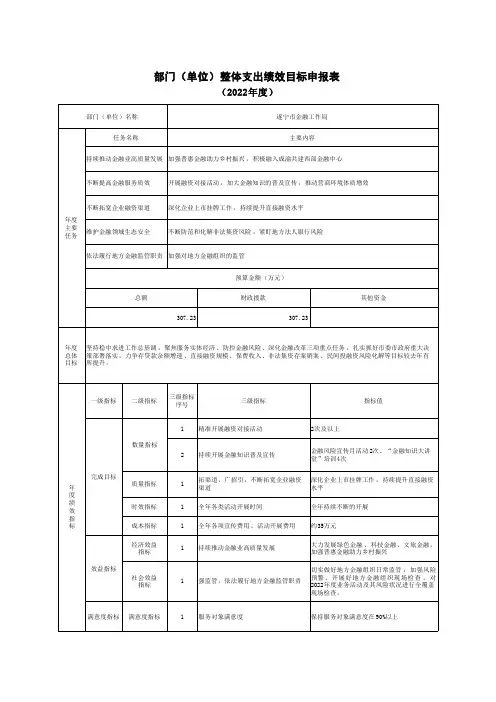

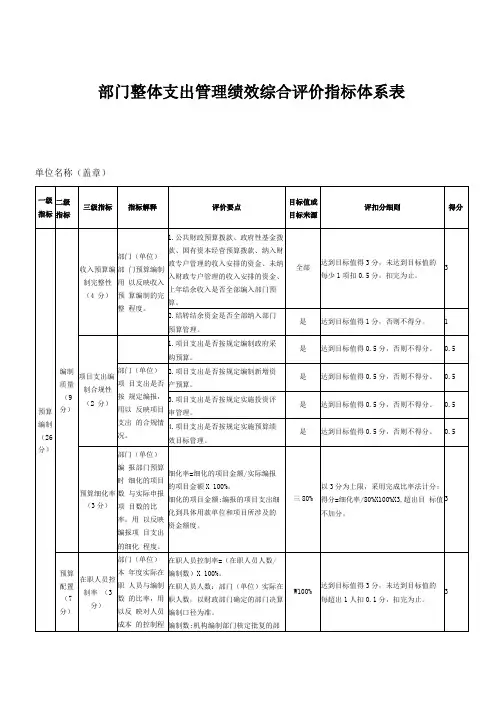

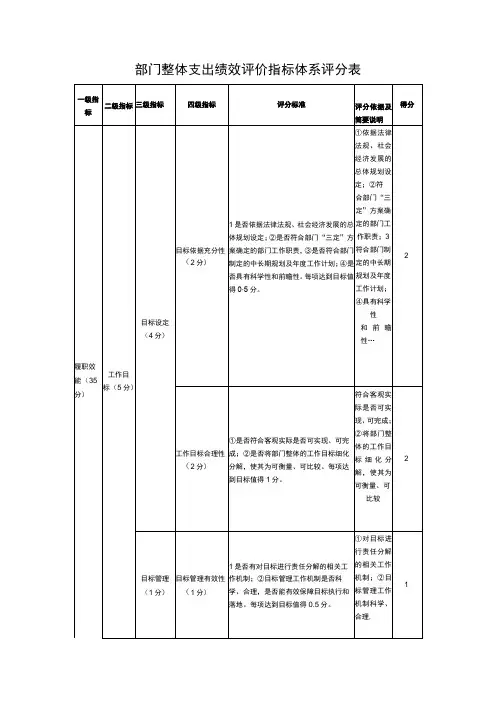

部门整体支出绩效评价共性指标评分表合计96.82023年部门整体支出绩效目标表填报单位:(盖章)填表人:颜旺华联系电话填报日期:2023年4月11 单位负责人签字:邵阳县2023年度部门整体支出绩效自评报告自评单位:邵阳县谷洲镇初级中学日期:2023年4月11日邵阳县谷洲镇初级中学整体支出绩效自评报告为加强财政资金管理,切实提高资金使用效益,进一步提高财务科学生精细化管理水平。

根据《邵阳县财政局关于做好2023年度部门整体支出绩效自评工作的通知》(邵财绩[2023]1号)的要求,现将我单位整体支出绩效自评报告如下:一、部门概况我单位是政府举办的非营利性公益一类教育服务单位,属县财政全额预算事业单位,现有在职工作人员48人,其中专业技术人员46人。

内设办公室、教学室、财务室、政教室等机构,下辖谷洲镇初级中学本级。

主要职责是组建思想教育阵地,组织常规教学,完成初中教育教学工作任务。

负责制定学校招生方案、中考方案、考生综合素质等级认定标准及办法,引导青年教师成长,改善教育教学条件,促进教育水平的提高、发展、创新。

二、部门整体支出规模及使用情况(一)2023年预算执行情况:2023年年初预算为528.86万元,其中基本支出:工资福利支出521.72万元,商品和服务支出7.13万元,对个人和家庭的补助0万元,专项经费支出0万元。

(二)基本支出使用管理情况:2023年度基本支出为803.19万元,其中工资福利支出677.27万元,用来支付单位职工的基本工资,绩效工资、社会保障缴纳及临聘人员工资;商品和服务支出40.13万元,用来支付单位日常公用支出及全镇所辖单位的安保支出;对个人和家庭的补助15.79万元,用于支付一次性退休补贴、生活补助、抚恤金及学生营养餐支出等;其它资本性支出70万元.用于单位的办公设备购置等。

2023年度我单位三公经费总支出129万元,其中公务用车运行维护费为0万元、公务接待费1.29万元,本单位严格按照财政相关部门规定没有超标。

部门整体支出绩效评价指标表

X 100%。

27+4 6.93-25.61 (21. 43+4 6.27 +46.

93 ) X 100% 78%

(46.

预算控制率预算控制率=0,计2分;

0-10% (含),计1.5

分;10-20% (含),计

1 分;20-30% (含),

计0.5分;大于30%不

得分

预算控制率=(本年追加

预算/年初预算)X 100%。

46.27

)X

100%

101%

资金绩效评价覆盖率预算部门完成资金绩效

评价占本单位资金比

率,达到90%以上及6

分,80%以上计5分,

70%以上计4分60%以

下不计分。

以预算部门绩效评价结果

为计分依据,预算单位绩

效评价资金总量/预算单位

实际资金总量

专项资金管理专项资金支出符合项目

资金管理要求计4 分,资

金分配、投入有不符合

行为的,扣0.5

分;本级专项预算追加

申报绩效目标2分,不

符合的扣0.5分。

该指标主要评价预算单位

100万元以上专项资金分

配、支岀的及时性,减少

资金滞留、挪用等。

本级

预算追加10万元以上申

报绩效目标。