第三章企业筹资管理

- 格式:pptx

- 大小:195.25 KB

- 文档页数:59

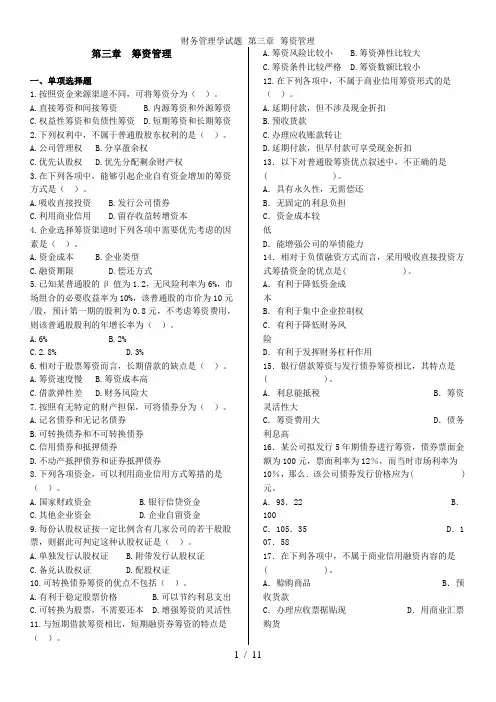

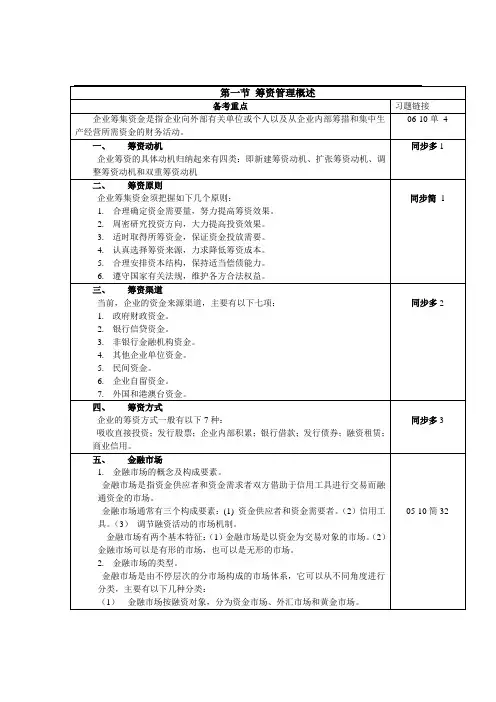

第三章筹资管理一、单项选择题1.按照资金来源渠道不同,可将筹资分为()。

A.直接筹资和间接筹资B.内源筹资和外源筹资C.权益性筹资和负债性筹资D.短期筹资和长期筹资2.下列权利中,不属于普通股股东权利的是()。

A.公司管理权B.分享盈余权C.优先认股权D.优先分配剩余财产权3.在下列各项中,能够引起企业自有资金增加的筹资方式是()。

A.吸收直接投资B.发行公司债券C.利用商业信用D.留存收益转增资本4.企业选择筹资渠道时下列各项中需要优先考虑的因素是()。

A.资金成本B.企业类型C.融资期限D.偿还方式5.已知某普通股的β值为1.2,无风险利率为6%,市场组合的必要收益率为10%,该普通股的市价为10元/股,预计第一期的股利为0.8元,不考虑筹资费用,则该普通股股利的年增长率为()。

A.6%B.2%C.2.8%D.3%6.相对于股票筹资而言,长期借款的缺点是()。

A.筹资速度慢B.筹资成本高C.借款弹性差D.财务风险大7.按照有无特定的财产担保,可将债券分为()。

A.记名债券和无记名债券B.可转换债券和不可转换债券C.信用债券和抵押债券D.不动产抵押债券和证券抵押债券8.下列各项资金,可以利用商业信用方式筹措的是()。

A.国家财政资金B.银行信贷资金C.其他企业资金D.企业自留资金9.每份认股权证按一定比例含有几家公司的若干股股票,则据此可判定这种认股权证是()。

A.单独发行认股权证B.附带发行认股权证C.备兑认股权证D.配股权证10.可转换债券筹资的优点不包括()。

A.有利于稳定股票价格B.可以节约利息支出C.可转换为股票,不需要还本D.增强筹资的灵活性11.与短期借款筹资相比,短期融资券筹资的特点是()。

A.筹资风险比较小 B.筹资弹性比较大C.筹资条件比较严格D.筹资数额比较小12.在下列各项中,不属于商业信用筹资形式的是()。

A.延期付款,但不涉及现金折扣B.预收货款C.办理应收账款转让D.延期付款,但早付款可享受现金折扣13.以下对普通股筹资优点叙述中,不正确的是( )。

中级财务管理第三章筹资管理公式————————————————————————————————作者: ————————————————————————————————日期:第三章 筹资管理一、租金的计算:多采用等额年金法 折现率=利率+租赁手续费率每年租金=[设备价款-殘值×(P/F,10%,6)]/(P/A ,10%,6)ﻫ二、可转换债券的转换(股数)比率=债券面值÷转换价格。

ﻫ三、资金需要量预侧:1.因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1 ± 预测期资金周转速度变动率)(加快是减,减速是加)2.销售百分比法:外部融资需求量=增加的营运资金-增加的留存收益 + 新增固定资产金额=增加的资产-增加的负债-增加的留存收益 + 新增固定资产金额A.增加的资产=增量收入×基期敏感资产占基期销售额的百分比+非敏感资产的调整数=基期敏感负债×预计销售收入增长率B.增加的负债=增量收入×基期敏感负债占基期销售额的百分比(=流动负债占销售收入的百分比)=基期敏感负债×预计销售收入增长率增量(增加的销售)收入=基期销售收入×预计销售收入增长率C.增加的留存收益=预计销售收入×销售净利率×利润留存率A 为随销售变化的资产(敏感资产)(流动资产);B 为随销售变化的负债(敏感负债)(流动负债);S 1:为基期销售额; S 2:为预测期销售额; △S :为销售的变动额; P:为销售净利率;E:为利润留存比率; A/S1:为敏感资产占基期销售额的百分比;B/ S2为敏感负债占基期销售额的百分比注:敏感资产(和敏感负债)是随销售收入同比例变化ﻫ3.资金习性预测法:(1)根据资金占用总额与产销量的关系来预测(以回归直线法为例)总资金直线方程:资金总额(需要量)(y )=不变资金(a)+变动资金(bx )a 为不变资金;b 为单位产销量所需变动资金。

中级财务管理第三章筹资管理公式————————————————————————————————作者:————————————————————————————————日期:第三章 筹资管理一、租金的计算:多采用等额年金法 折现率=利率+租赁手续费率每年租金=[设备价款-殘值×(P/F,10%,6)]/(P/A ,10%,6)二、可转换债券的转换(股数)比率=债券面值÷转换价格。

三、资金需要量预侧:1.因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1 ± 预测期资金周转速度变动率)(加快是减,减速是加)2.销售百分比法:外部融资需求量=增加的营运资金-增加的留存收益 + 新增固定资产金额=增加的资产-增加的负债-增加的留存收益 + 新增固定资产金额A.增加的资产=增量收入×基期敏感资产占基期销售额的百分比+非敏感资产的调整数=基期敏感负债×预计销售收入增长率B.增加的负债=增量收入×基期敏感负债占基期销售额的百分比(=流动负债占销售收入的百分比)=基期敏感负债×预计销售收入增长率增量(增加的销售)收入=基期销售收入×预计销售收入增长率C.增加的留存收益=预计销售收入×销售净利率×利润留存率A 为随销售变化的资产(敏感资产)(流动资产);B 为随销售变化的负债(敏感负债)(流动负债);S 1:为基期销售额; S 2:为预测期销售额; △S :为销售的变动额; P :为销售净利率;E:为利润留存比率; A/S1:为敏感资产占基期销售额的百分比;B/ S2为敏感负债占基期销售额的百分比注:敏感资产(和敏感负债)是随销售收入同比例变化3.资金习性预测法:(1)根据资金占用总额与产销量的关系来预测(以回归直线法为例)总资金直线方程:资金总额(需要量)(y )=不变资金(a )+变动资金(bx )a 为不变资金;b 为单位产销量所需变动资金。

第三章筹资管理一、单项选择题1.按照资金来源渠道不同,可将筹资分为()。

A.直接筹资和间接筹资B.内源筹资和外源筹资C.权益性筹资和负债性筹资D.短期筹资和长期筹资2.下列权利中,不属于普通股股东权利的是()。

A.公司管理权B.分享盈余权C.优先认股权D.优先分配剩余财产权3.在下列各项中,能够引起企业自有资金增加的筹资方式是()。

A.吸收直接投资B.发行公司债券C.利用商业信用D.留存收益转增资本4.企业选择筹资渠道时下列各项中需要优先考虑的因素是()。

A.资金成本B.企业类型C.融资期限D.偿还方式5.已知某普通股的β值为1.2,无风险利率为6%,市场组合的必要收益率为10%,该普通股的市价为10元/股,预计第一期的股利为0.8元,不考虑筹资费用,则该普通股股利的年增长率为()。

A.6%B.2%C.2.8%D.3%6.相对于股票筹资而言,长期借款的缺点是()。

A.筹资速度慢B.筹资成本高C.借款弹性差D.财务风险大7.按照有无特定的财产担保,可将债券分为()。

A.记名债券和无记名债券B.可转换债券和不可转换债券C.信用债券和抵押债券D.不动产抵押债券和证券抵押债券8.下列各项资金,可以利用商业信用方式筹措的是()。

A.国家财政资金B.银行信贷资金C.其他企业资金D.企业自留资金9.每份认股权证按一定比例含有几家公司的若干股股票,则据此可判定这种认股权证是()。

A.单独发行认股权证B.附带发行认股权证C.备兑认股权证D.配股权证10.可转换债券筹资的优点不包括()。

A.有利于稳定股票价格B.可以节约利息支出C.可转换为股票,不需要还本D.增强筹资的灵活性11.与短期借款筹资相比,短期融资券筹资的特点是()。

A.筹资风险比较小 B.筹资弹性比较大C.筹资条件比较严格D.筹资数额比较小12.在下列各项中,不属于商业信用筹资形式的是()。

A.延期付款,但不涉及现金折扣B.预收货款C.办理应收账款转让D.延期付款,但早付款可享受现金折扣13.以下对普通股筹资优点叙述中,不正确的是( )。

第三章 筹资管理一.融资租赁: 1. 残值归出租人:(1)租金在每期的期末支付: 每期租金 =普通年金现值系数残值现值—租赁设备价值 =)/()/(n i A P n i F P ,,,,残值租赁设备价值⨯-(2)租金在每期期初支付: 每期租金 =即付年金现值系数残值现值—租赁设备价值 =)1()/()/(i n i A P n i F P +⨯⨯-,,,,残值租赁设备价值2. 残值归承租人:(1)租金在每期的期末支付: 每期租金 =普通年金现值系数租赁设备价值 =)/(n i A P ,,租赁设备价值(2)租金在每期期初支付: 每期租金 =即付年金现值系数租赁设备价值 =)1()/(i n i A P +⨯,,租赁设备价值二.资金需要量预测 1. 因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率) 2. 销售百分比法:基期销售额:S 0 预期销售额:S 1 销售增量: S ∆=S 1-S 0 销售增长率=0S S ∆=01S S -S 方法:(1)确定随销售呈正比例变动的敏感资产A (应收账款,货币资金,存货) (2)确定敏感资产销售百分比00S A (3)确定随销售呈正比例变动的敏感负债 B (应付账款,应付费用) (4)确定敏感负债销售百分比S B 步骤:(1)销售增长后需追加的营运资金 = S ∆×(00S A -0S B ) (2)资金需求总量 = 追加的营运资金+非敏感资产投资 (固定资产,无形资产)(3)外界资金需求量= 资金需求总量 - E(对外筹资总额)= 预计销售额S 1×预计销售净利率P ×(1-预计股利支付率) 3. 资金习性预测法: 公式: Y = a + b X (1)回归直线法:a =∑∑∑∑∑∑--222)(iiiiiiix x n yx x y x b =∑∑∑∑∑--22)(i i iii i x x n yx y x n =∑∑-iixna y 式中,i y 为第i 期的资金占用量;i x 为第i 期的产销量(2)高低点法:第一步:根据产销量X ,选出高点两点,如高点:X 1Y 1,低点:X 2Y 2第二步:将高低两点代入Y = a + b X 中,组成方程组 Y 1 = a + b X 1Y 2 = a + b X 2第三步:解方程组,求出a 和b ;将解出的a 、b 值再次代入Y = a + b X 中 第四步:将预测期的产销量X ,代入即可资金需要量。

第三章筹资管理答案一、单项选择题:1.某企业目的资金结构中临时债务的比重为20%,债务资金的添加额在0-10000元范围内,其利率维持在5%不变。

该企业与此相关的筹资总额分界点为〔C〕元。

A.5000B.20000C.50000D.2000002.在以下各项中,属于半固定本钱内容的是〔D〕。

A.计件工资费用B.按年支付的广告费用C.按直线法计提的折旧费用D.按月薪支开的质监人员工资费用3.假设企业的资金来源全部为自有资金,且没有优先股存在,那么企业财务杠杆系数〔B〕。

A.等于0B.等于1C.大于1D.小于14.假设企业一定时期内的固定消费本钱和固定财务费用均不为零,那么由上述要素共同作用而招致的杠杆效应属于〔C〕。

A.运营杠杆效应B.财务杠杆效应C.契合杠杆效应D.风险杠杆效应5.以下各项中,运用普通股每股利润〔每股收益〕无差异点确定最正确资金结构时,需计算的目的是〔A〕。

A.息税前利润B.营业利润C.净利润D.利润总额6.以下资金结构调整的方法中,属于减量调整的是〔C〕。

A.债转股B.发行新债C.提早出借借款D.增发新股归还债务7.假定某企业的权益资金与负债资金的比例为60:40,据此可断该企业〔D〕。

A.只存在运营风险B.运营风险大于财务风险C.运营风险小于财务风险D.同时存在运营风险和财务风险8.甲公司设立于2005年12月31日,估量2006年年底投产。

假定目前的证券市场属于成熟市场,依据等级筹资实际的原理,甲公司在确定2006年筹资顺序时,应当优先思索的筹资方式是〔D〕。

A.外部筹资B.发行债券C.增发股票D.向银行借款9.调整企业资本结构并不能〔C〕。

A.减低资金本钱B.减低财务风险C.降低运营风险D. 添加融资弹性10.本钱按其习性可划分为〔B〕。

A.约束本钱和酌量本钱B.固定本钱、变化本钱和混分解本C.相关本钱和有关本钱D.付现本钱和非付现本钱11.以下各项中,不影响运营杠杆系数的是〔D〕。

第三章筹资管理(一)单项选择题1.企业的筹资渠道有()。

A.发行股票B发行债券C.国家资本D银行借款.2企业的筹资方式有().A.融资租赁B.民间资本C。

外商资本D.国家资本3。

企业自留资本的筹资渠道可以采取的筹资方式有( )。

A发行股票筹资B.商业信用筹资C.发行债券筹资D.融资租赁筹资4.在经济周期的()阶段,企业可以采取长期租赁筹资方式。

A.萧条B.复苏C.繁荣 D. 衰退5.可以作为比较各种筹资方式优劣的尺度的成本是().A.个别资本成本 B 边际资本成本C.综合资本成本 D 资本总成本6可以作为比较选择追加筹资方案重要依据的成本是()。

A.个别资本成本B边际资本成本C综合资本成本 D. 资本总成本7普通股价格10 50元,筹资费用每股0. 50元,第一年支付的殷利为1 .50元,股利增长率为5%,则该普通股的成本最接近于().A。

10。

5%B。

15%C。

20%D。

19%8.符合筹资数量预测的因素分析法的计算公式是()。

A 资本需要量=上年资本实际平均占用量×(1±预测年度销售增减率)×(1±预测期资本周转速度变动率)B。

资本需要量=(上年资本实际平均占用量一不合理平均占用额)×(1±预测年度销售增减率)X(1±预测期资本周转速度变动率)C资本需要量=(上年资本实际平均占用量一不合理平均占用额)×(1+预测年度销售增减率)×(1+预测期资本周转速度变动率)D资本需要量=(上年资本实际平均占用量±不合理平均占用额)×(1±预测年度销售增减率)×(1±预测期资本周转速度变动率)9. ( )是指发行公司通过证券商等中介机构,向社会公众发售股票,发行公司承担发行责任与风险,证券商不负担风险而只收取一定的手续费。

A.发行。

B.直接公募发行C.间接公募发行D. 股东优先认购10.()是指股份公司自行直接将股票出售给投资者,而不经过证券经营机构承销。