安永会计师事务所全球审计指引

- 格式:doc

- 大小:717.50 KB

- 文档页数:23

国际四大会计事务所国际四大会计师事务所“国际四大会计师事务所”是指:普华永道(PWC)、毕马威(KPMG)、德勤(DTT)和安永(EY) 。

普华永道是由原来的普华国际会计公司(Price Waterhouse)和永道国际会计公司(Coopers & Lybrand)于1998年7月1日合并而成的。

毕马威在全球共有合伙人6561人、专业人员59663人,办事机构844个。

德勤通常指的是“德勤全球”(Deloitte Touche Tohmatsu)的下属实体,或者这家瑞士组织遍布全球的分支机构和会员。

安永在全球共有合伙人6000人、专业人员57000人,办事机构674个。

普华永道基本情况原来的普华国际会计公司(Price Waterhouse)和永道国际会计公司(Coopers & Lybrand)于1998年7月1日合并而成,1999年1月公布的全球年收入为131.30亿美元,现全球共有合伙人8979人、专业人员42954人,在全球共有办事机构1183个。

总部位于英国伦敦。

普华永道是全球最具规模的专业服务机构,在全球一百四十二个国家拥有超过十二万五千名专业人士。

普华永道融合他们所具备的渊博知识与丰富经验,以最高的职业操守为客户提供高质量的服务。

普华永道为PricewaterhouseCoopers国际网络成员公司。

每一家PricewaterhouseCoopers国际网络成员公司都是独立运作的法律实体。

普华永道是在中国大陆、香港及澳门处于领先地位的专业服务机构,在中国大陆、香港及澳门共拥有员工约五千五百人,其中包括二百二十六名合毕马威的专家队伍由多个领域的专业人员组成,以专注了解客户所处的行业情况和独特需求。

我们尤其重视以行业专责团队整合行业知识,提供优质服务。

我们在国内已经建立起银行、金融、电讯、石化、消费品和工业品行业划分的专责团队。

同时,来自日本、美国、英国和德国的资深毕马威人员能够处理各国的特殊专业问题,并依据当地的公认会计准则出具报告。

安永知识管理有何独到之处安永知识管理有何独到之处2016.2.6中国税务报罗飞娜置⾝于知识经济时代,信息改变了资本的属性,知识成为最宝贵的资源、最重要的资本,税务⾏业作为知识密集型⾏业,对知识管理的需求尤为突出。

安永是世界四⼤会计师事务所之⼀,连续14年获选为“最受推崇知识型机构”,其⾼⽔平的知识管理享誉全球。

2015年,按照国家税务总局的安排,笔者在⾹港安永会计师事务所进⾏了半年的培训和实习,亲⾝体验了其专业⽽⾼效的知识管理。

坚持知识先导,专职团队管理⾯对⼈员的⾼流动性,安永⼀直秉持以知识为先导的理念,凭借专业⼈员传递技术专长及经验积累,主张通过知识管理活动建⽴⼀个以知识为本的企业⽂化。

安永建⽴全球的知识管理团队,这个团队通过加强对知识的管理帮助全球的员⼯了解客户的商业环境、获取信息为客户提供⾼质量的服务,协助知识共享⾏为,帮助企业推动系统的知识共享计划。

在安永全球范围内知识管理⼈员与专业服务⼈员(即服务于客户的⼈员)的⽐例为1∶200,在中国这个⽐例⼤概是1∶400。

知识管理团队根据公司业务划分为多个知识领域,每个领域都有相应的负责⼈进⾏管理。

信息处理迅速,知识整理全⾯安永知识管理的⽬标是把恰当的信息在恰当的时候传递给恰当的⼈。

恰当的信息包括客户所处的⾏业信息、该⾏业的市场状况、发展状况等;⽽恰当的⼈则是指所有参与项⽬并作出决定的⼈,他们都需要在项⽬的进⾏过程中获取相关⾏业资料,以便准确、快捷地完成客户需求;恰当的时间则是要确保那些项⽬负责⼈在作出决定的时候,拥有⾜够的信息能够让他们作出正确的决定。

由于安永的服务涉及不同⾏业的税务、审计、咨询等各个领域的专业服务,因此安永对知识信息的反应极其快速,加⼯和整理也⾮常全⾯。

以税收政策为例,当有重要⽂件出台,税收政策组会深⼊解析并提出见解,及时以出版物的形式发布给公众。

例如2015年2⽉6⽇《关于⾮居民企业间接转让财产企业所得税若⼲问题的公告》(国家税务总局公告﹝2015﹞7号)刚发布,2⽉7⽇凌晨两点半中国税收政策组就已经发布了对该⽂的详细解读,从⽂件本⾝、本⽂件与以前⽂件的关系、⽂件出台的影响等⼏个⽅⾯展开分析,特别是根据⽂件的内容对纳税⼈可能造成的税务处理后果及其他影响进⾏论述。

201X精品文档XXX集团股份有限公司201X年全面风险评估报告201X年8月X日目录一、背景介绍 (1)二、风险评估工作实施方法 (2)(一)风险评估的工作思路 (2)(二)风险评估工作实施步骤 (3)1.确定工作范围 (3)2.整理风险汇总表 (4)3.制定评分标准 (4)4.第一次风险问卷 (6)5.高管层访谈 (6)6.第二次风险问卷 (7)7.20大风险排序 (7)8.汇总合同相关风险 (7)9.合同风险问卷 (8)10.取得合同清单 (8)11.审阅合同样本 (8)12.合同风险列表 (9)三、风险评估结果 (11)(一)20大风险排序 (11)(二)风险评估结果分析 (21)1.20大风险坐标分析 (21)2.全面风险评估结果 (23)3.合同风险评估结果 (25)四、未来风险管理工作建议 (25)(一)风险应对策略 (25)1.风险关注程度 (25)2.风险应对策略 (26)(二)建立/完善风险管控及监督体系 (27)(三)制定风险预警机制 (28)五、附件 (30)附件1:XXX集团有限公司风险汇总表 (30)附件2:第一次风险调查问卷发放统计表 (32)附件3:中高级管理层最关注的20项风险因素(含打分) (35)一、背景介绍2010年4月15日,五部委正式下发了《关于印发企业内部控制配套指引的通知》,明确规定了内控规范体系的实施时间:自201X年1月1日起首先在境内外同时上市的公司施行,自2012年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行。

根据这一要求,执行内控体系建设的上市公司和非上市大中型企业,应当对内部控制的有效性进行自我评价,披露年度自我评价报告,同时应当聘请会计师事务所对财务报告内部控制的有效性进行审计并出具审计报告。

XXX集团股份有限公司作为行业标杆企业,被辽宁省证监局指定为内控规范实施试点单位,并在201X年度接受外部审计师的的审计。

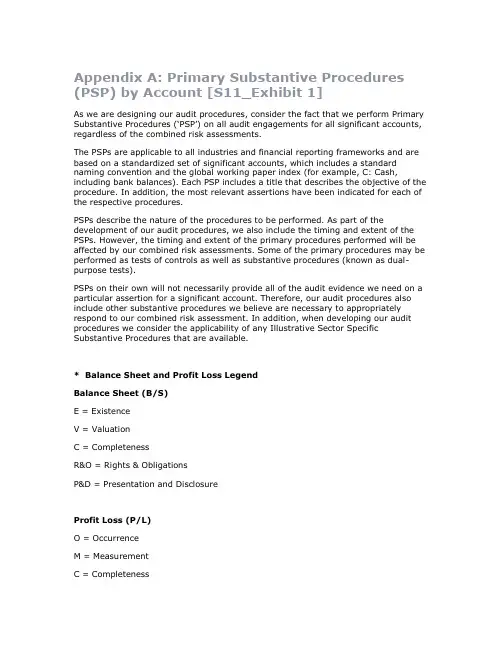

Appendix A: Primary Substantive Procedures (PSP) by Account [S11_Exhibit 1]As we are designing our audit procedures, consider the fact that we perform Primary Substantive Procedures (‘PSP’) on all audit engagements for all significant accoun ts, regardless of the combined risk assessments.The PSPs are applicable to all industries and financial reporting frameworks and are based on a standardized set of significant accounts, which includes a standard naming convention and the global working paper index (for example, C: Cash, including bank balances). Each PSP includes a title that describes the objective of the procedure. In addition, the most relevant assertions have been indicated for each of the respective procedures.PSPs describe the nature of the procedures to be performed. As part of the development of our audit procedures, we also include the timing and extent of the PSPs. However, the timing and extent of the primary procedures performed will be affected by our combined risk assessments. Some of the primary procedures may be performed as tests of controls as well as substantive procedures (known as dual-purpose tests).PSPs on their own will not necessarily provide all of the audit evidence we need on a particular assertion for a significant account. Therefore, our audit procedures also include other substantive procedures we believe are necessary to appropriately respond to our combined risk assessment. In addition, when developing our audit procedures we consider the applicability of any Illustrative Sector Specific Substantive Procedures that are available.* Balance Sheet and Profit Loss LegendBalance Sheet (B/S)E = ExistenceV = ValuationC = CompletenessR&O = Rights & ObligationsP&D = Presentation and DisclosureProfit Loss (P/L)O = OccurrenceM = MeasurementC = CompletenessP&D = Presentation and DisclosureRelated Topic:Illustrative Sector Substantive Procedures Directory System ID: 10114661Last Modified Date: 30 JUL 2007。

Finance and Accounting Research | 财会研究MODERN BUSINESS现代商业160上市公司财务造假中的角色扮演——以瑞幸咖啡为例齐婉瑾 王晓艳天津商业大学 天津 300134一、引言2020年6月29日,瑞幸咖啡对外发布公告,称公司在纳斯达克正式停牌及进行了退市备案;7月14日凌晨,瑞幸咖啡公布了董事会重组结果:郭谨一接替陆正耀成为新一任董事长,自此这场长达半年之久的“闹剧”——瑞幸咖啡财务造假风波暂且告一段落,接下来这场声势浩大的上市公司财务造假事件将要面对的不只是社会舆论的批判、投资者的问责,还有国内外证券市场监管部门的行政处罚。

上市公司财务造假提供虚假的会计信息,直接损害了投资者等会计信息使用者的利益,扰乱市场秩序的正常进行,影响市场资源的合理配置,国民经济受到损害,不利于国家监管部门对资本市场的宏观调控。

上市公司财务造假还造成相关人员盲目追求短期利益,弄虚作假,违背职业道德和会计准则,甚至不惜违法犯罪,严重破坏社会诚信道德建设。

本文就通过瑞幸咖啡财务造假事件,来分析公司管理人员,会计事务所和监管部门在其中究竟扮演了什么角色,如何推动造假行为发展。

二、案例回顾瑞幸咖啡公司于2017年在厦门成立,采用“互联网+”和大数据技术创新咖啡零售新模式,与各大供应商进行深度合作,打造中国人喝得起的咖啡品牌。

瑞幸咖啡犹如一匹“黑马”横空出世,在一年内先后获得天使轮、A轮、B轮等融资,通过疯狂“烧钱”补贴线上客户和广告营销的方式,短时间内获得品牌知名度和占领市场份额,打破传统咖啡行业模式。

2019年5月,瑞幸在仅仅运营一年多后就在美国上市,从公司成立到IPO的速度令人咂舌。

在2019年第四季度,瑞幸咖啡全国门店达到了4507家,超越了其他品牌一跃成为国内咖啡品牌的佼佼者。

2020年1月31日,做空机构浑水发布了89页的做空报告,此报告通过对瑞幸咖啡1832家门店客流量做调研,收集了25000多张消费小票,录制视频达11000小时,指出瑞幸咖啡夸大门店业绩、广告费用等虚假信息,营造出盈利的假象。

影响会计师事务所审计质量的关键因素有哪些目录1. 对外报告质量的影响因素 (2)1.1 审计理念与职业道德 (3)1.2 法规与规章制度的遵循情况 (4)1.3 审计程序与方法的合规性与有效性 (5)1.4 审计证据的可得性与可靠性 (6)2. 事务所内部质量控制 (8)2.1 内部治理结构与风险管理 (9)2.2 审计团队的培训与发展 (10)2.3 审计质量评估体系与改进机制 (11)2.4 专家与顾问的支持与协作 (12)3. 审计人员能力与素质 (14)3.1 审计专业技能与知识水平 (15)3.2 经验与判断力 (16)3.3 沟通与协作能力 (17)3.4 职业持续发展 (18)4. 客户关系与管理 (19)4.1 客户信誉与合作意愿 (20)4.2 客户行业特性与经营环境 (21)4.3 客户与管理层的沟通频率与透明度 (22)4.4 客户数据与信息的可获得性 (23)5. 技术工具与资源 (24)5.1 审计软件与数据分析工具 (25)5.2 信息共享与协同工作的IT平台 (27)5.3 访问与利用外部资源的能力 (28)5.4 内部审计资源配置与优化 (29)6. 外部因素与宏观环境 (30)6.1 法律、政策与监管变化 (31)6.2 行业标准与最佳实践中审计角色的演化 (33)6.3 行业自信心与公众对会计师事务所的信任度 (35)6.4 经济波动周期对审计需求的影响 (35)1. 对外报告质量的影响因素会计师事务所的专业能力和经验:会计师事务所的专业能力和经验是影响审计质量的关键因素。

具备丰富经验和专业知识的会计师事务所能够更准确地识别潜在的风险和问题,从而提高审计质量。

审计程序的设计和执行:审计程序的设计和执行对审计质量具有重要影响。

会计师事务所需要根据被审计单位的业务特点和风险状况,合理设计审计程序,确保审计过程中能够全面、系统地检查相关财务报表和内部控制。

会计师事务所还需要确保审计人员按照规定的程序执行审计工作,遵循审计准则,以提高审计质量。

安永审计报告安永审计报告篇一:安永会计事务所_201Xxxx内控风险评估报告_0817 201X XXX XXX集团股份有限公司201X年全面风险评估报告 201X年8月X日XXX目录一、背景介绍 . 1二、风险评估工作实施方法 . 2(一)风险评估的工作思路 .. 30 附件2 .. 32 附件3:中高级管理层最关注的20项风险因素(含打分) .. 35 XXX一、背景介绍201X年4月15日,五部委正式下发了《关于印发企业内部控制配套指引的通知》,明确规定了内控规范体系的实施自201X年1月1日起首先在境内外同时上市的公司施行,自201X年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行。

根据这一要求,执行内控体系建设的上市公司和非上市大中型企业,应XXX试点单位,并在201X缩略语XXX公司:安永:XXX二、风险评估工作实施方法(一)风险评估的工作思路本次全面风险评估工作实施思路图如下:??? 务及合规四个维度汇总、分析了可能出现的潜在风险,以合理保证本次风险评估工作的完整性和充分性;? 在项目推行过程中,安永采用了两轮风险问卷(第一次为中高层管理人员,第二次为高级管理层),同时针对高级管理层成员组织了访谈,并根据由此收集到的风险信息,对潜在风险进行了梳理和排序。

XXX (二)风险评估工作实施步骤风险评估工作具体实施步骤如下:1. 确定工作范围本次风险评估工作以集团层面高度为基调进行,关注公司核心管理团队的风险承受能力及风险偏好,同时对各国内区域负责人、子公司负责人、事业部负责人、职能部门负责人发放风险调查问卷,参考他们对集团层面风险初步的评价和判断,综合各项风险影响因素而形成最终风险清单和风险排序。

附送:安监办经济分析报告安监办经济分析报告一、迅速召开会议传达学习,深入领会会议精神实质元月17日,我局迅速召开干部大会,局长同志组织传达学习了全市经济工作会议精神,重点一是传达书记的讲话精神;二是传达市长的讲话精神。

革新财务风险控制策略作为中国财务风险控制行业的顶级专家,范文红近些年始终走在理论和实践探索的前沿,她对国内外多个行业内的企业发展环境、相关政策与研究进行充分调研,锐意革新企业风险控制的方案和体系,为财务系统的健全和企业经济效益的稳固提升做出了重大贡献。

对财务风险控制行业而言,范文红就像一位名医,望闻问切面面俱到,为财务风险管理开出良方,推动企业顺利稳健运行。

范文红现任安永华明会计师事务所合伙人,她专业基础扎实,项目经验丰富。

早年间,范文红于河南财经政法大学取得会计学学士学位,后又于中国顶尖高校武汉大学攻读法理学硕士学位。

武汉大学原名自强学堂,诞生于1893年,是中国著名的综合性研究型大学,也是近代中国建立最早的国立大学。

毋庸置疑,范文红接受的高等专业教育是领域内最先进、最具权威的,强大的学历背景为她的行业成就奠定了坚实基础。

2004年9月,范文红就任郑州航空工业管理学院经济学副教授,在财务风险控制领域开展了“政府审计信息公开的理论基础及实现机制研究”、“中小企业融资困境及其对策研究”、“上市公司会计信息披露中经营者行为研究”、“农村经济组织会计监管研究”等多项创新性研究。

2010年,时任中瑞华恒信会计师事务所副总经理的范文红再次和郑州航空工业管理学院的学术团队承接了“健全上市公司内部控制信息披露制度研究”,并在研究中担任课题负责人。

在范文红的带领下,项目团队系统地研究了中国上市公司现行内部控制信息披露制度运行中存在的诸多问题,并以2009年沪市主板A股上市公司为研究样本,对内部控制信息披露质量与审计意见之间的关系进行理论分析和实证检验,指出内部控制信息披露从哪些方面对审计意见类型产生影响,为内部控制审计提供方向和指引。

该项目的研究结论不仅可以为财政部及证券监管部门改进监管制度、健全内控信息披露制度提供理论依据和决策参考,而且有助于上市公司完善内部治理结构、提高财务报表信息质量以及会计师事务所加强审计□文|章雯雯 编辑|李昕晔——安永华明会计师事务所合伙人范文红Times Brand ·时代品牌42◎安永华明会计师事务所合伙人范文红质量控制。

会计师事务所合并对审计质量的影响研究目录1. 内容概要 (2)1.1 研究背景 (2)1.2 研究目的与意义 (3)1.3 文献综述 (4)1.3.1 审计质量的概念与重要性 (5)1.3.2 会计师事务所合并现象概述 (6)1.3.3 现有研究的总结与评价 (7)2. 审计质量的维度分析 (8)2.1 审计质量的指标体系 (9)2.2 审计质量的影响因素 (10)3. 会计师事务所合并的类型与动机 (12)3.1 合并的类型 (14)3.1.1 内部合并 (15)3.1.2 外部合并 (16)3.2 合并的主要动机 (18)4. 会计师事务所合并对审计质量的影响 (19)4.1 对审计独立性的影响 (20)4.2 对审计资源分配的影响 (21)4.3 对审计程序与方法的影响 (22)4.4 对审计风险管理的影响 (23)4.5 对审计信息的透明度和可理解性的影响 (25)5. 案例研究 (25)5.1 研究设计的说明 (27)5.2 具体案例分析 (28)5.2.1 案例一 (30)5.2.2 案例二 (31)6. 实证分析 (33)6.1 研究方法与样本选择 (34)6.2 数据分析结果 (35)7. 讨论与建议 (37)7.1 讨论合并对审计质量的影响分析 (38)7.2 提出改进审计质量的建议 (39)7.2.1 完善审计法规与监管制度 (40)7.2.2 增强合并后的事务所管理与协作能力 (42)7.2.3 提升审计工作人员的专业水平与独立性意识 (43)1. 内容概要本研究旨在探讨会计师事务所合并对审计质量的影响,我们将概述当前国内外会计市场的背景,尤其是会计师事务所的合并趋势及其原因。

我们将详细介绍审计质量的重要性以及它在保障企业经济活动和财务报告的准确性和透明性方面的作用。

本文将深入分析合并会计师事务所对审计过程、审计方法以及审计独立性等方面可能产生的影响。

我们还将通过理论分析,研究合并带来的潜在优势和挑战,包括资源共享、专业技能提升以及市场竞争力的增强等,同时考虑潜在的风险如文化差异、管理整合问题等。

市场机遇与挑战机遇 BCM在银行治理与风险管理中的突出地位甲方人员配置及数量不足挑战乙方迅速组建并培养团队银行业及监管部门高度重视缺乏专业BC 技能 CBCP认证实践锻炼良好的DR建设基础及BC开展时机亟待BC合规性评估与审计缺乏完善的持续性评估与改进机制建立标准工具、模板、流程Page 26问题交流讨论 Page 27思考 1、商业银行:“自给自足”VS“他山之石”? 2、外部各方:“授人以鱼"VS“授人以渔”? Page 28Ernst & Young 安永 Assurance 审计| Tax 税务| Transactions 财务交易|Advisory 咨询关于安永安永是全球领先的审计,税务,财务交易和咨询服务机构之一。

拥有共同的信念以及对优质服务坚定不移的承诺把我们全球各地141,000 名员工联系在一起。

亦因安永能为员工,客户和社会各界发展潜能,我们在行业中别树一帜. 如欲进一步了解安永,请浏览 www.ey。

com。

安永是指Ernst & YoungGlobal Limited 的全球成员机构组成的组织,各成员机构都是独立的法人实体。

Ernst & Young Global Limited 是英国一家担保有限公司,并不向客户提供服务。

www。

ey。

com/china © 2011 Ernst & Young, China 版权所有. 免责声明本刊物所载资料以概要方式呈列,旨在用作一般性指引 , 不能替代详细研究或作出专业判断。

Ernst & Young China practice 或安永全球机构中任何成员概不对任何人士根据本刊物的任何资料采取或不采取行动而引致的损失承担任何责任。

阁下应向适当顾问查询任何具体事宜.。

Appendix A: Primary Substantive Procedures (PSP) by Account [S11_Exhibit 1]

As we are designing our audit procedures, consider the fact that we perform Primary Substantive Procedures (‘PSP’) on all audit engagements for all significant accoun ts, regardless of the combined risk assessments.

The PSPs are applicable to all industries and financial reporting frameworks and are based on a standardized set of significant accounts, which includes a standard naming convention and the global working paper index (for example, C: Cash, including bank balances). Each PSP includes a title that describes the objective of the procedure. In addition, the most relevant assertions have been indicated for each of the respective procedures.

PSPs describe the nature of the procedures to be performed. As part of the development of our audit procedures, we also include the timing and extent of the PSPs. However, the timing and extent of the primary procedures performed will be affected by our combined risk assessments. Some of the primary procedures may be performed as tests of controls as well as substantive procedures (known as dual-purpose tests).

PSPs on their own will not necessarily provide all of the audit evidence we need on a particular assertion for a significant account. Therefore, our audit procedures also include other substantive procedures we believe are necessary to appropriately respond to our combined risk assessment. In addition, when developing our audit procedures we consider the applicability of any Illustrative Sector Specific Substantive Procedures that are available.

* Balance Sheet and Profit Loss Legend

Balance Sheet (B/S)

E = Existence

V = Valuation

C = Completeness

R&O = Rights & Obligations

P&D = Presentation and Disclosure

Profit Loss (P/L)

O = Occurrence

M = Measurement

C = Completeness

P&D = Presentation and Disclosure

Related Topic:

Illustrative Sector Substantive Procedures Directory System ID: 10114661

Last Modified Date: 30 JUL 2007。