职业经理人财务素养训练—非财务人员的财务管理讲义课件

- 格式:ppt

- 大小:670.00 KB

- 文档页数:112

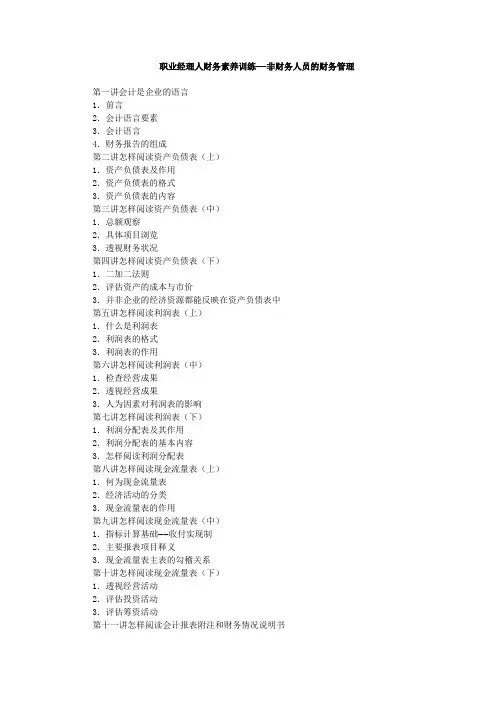

职业经理人财务素养训练——非财务人员的财务管理第一讲会计是企业的语言1.前言2.会计语言要素3.会计语言4.财务报告的组成第二讲怎样阅读资产负债表(上)1.资产负债表及作用2.资产负债表的格式3.资产负债表的内容第三讲怎样阅读资产负债表(中)1.总额观察2.具体项目浏览3.透视财务状况第四讲怎样阅读资产负债表(下)1.二加二法则2.评估资产的成本与市价3.并非企业的经济资源都能反映在资产负债表中第五讲怎样阅读利润表(上)1.什么是利润表2.利润表的格式3.利润表的作用第六讲怎样阅读利润表(中)1.检查经营成果2.透视经营成果3.人为因素对利润表的影响第七讲怎样阅读利润表(下)1.利润分配表及其作用2.利润分配表的基本内容3.怎样阅读利润分配表第八讲怎样阅读现金流量表(上)1.何为现金流量表2.经济活动的分类3.现金流量表的作用第九讲怎样阅读现金流量表(中)1.指标计算基础――收付实现制2.主要报表项目释义3.现金流量表主表的勾稽关系第十讲怎样阅读现金流量表(下)1.透视经营活动2.评估投资活动3.评估筹资活动第十一讲怎样阅读会计报表附注和财务情况说明书1.会计报表附注及基本内容2.财务情况说明书及其内容第十二讲怎样总体评价企业财务状况(上)1.总体评价企业财务状况2.企业盈利能力评价3.企业营运能力评价第十三讲怎样总体评价企业财务状况(下)1.企业财务安全评价2.企业发展能力评价第十四讲怎样阅读审计报告(上)1.审计报告及作用2.审计报告的内容第十五讲怎样阅读审计报告(下)1.注册会计师发表的审计意见2.与注册会计师的沟通与配合第十六讲经理人要学习《会计法》1.《会计法》对单位负责人提出的基本要求2.违反《会计法》的法律责任第1讲会计是企业的语言【本讲重点】反映企业经济状况的两组会计语言词汇四个层次的会计语言规则财务会计报告的组成1.1会计语言要素会计工作主要是把企业杂乱的会计数据归纳整理,加工编制成有用的财务信息系统。

非财务人员的财务管理我能通过本课程学到什么?□本课程学习目标☆学会阅读企业财务报告☆掌握评价企业财务状况的基本方法☆学会阅读审计报告☆了解要承担的会计法律责任☆学会财务内部控制的要点第一讲会计是企业的语言1.前言2.会计语言要素3.会计语言4.财务报告的组成第二讲怎样阅读资产负债表(上)1.资产负债表及作用2.资产负债表的格式3.资产负债表的内容第三讲怎样阅读资产负债表(中)1.总额观察2.具体项目浏览3.透视财务状况第四讲怎样阅读资产负债表(下)1.二加二法则2.评估资产的成本与市价3.并非企业的经济资源都能反映在资产负债表中第五讲怎样阅读利润表(上)1.什么是利润表2.利润表的格式3.利润表的作用第六讲怎样阅读利润表(中)1.检查经营成果2.透视经营成果3.人为因素对利润表的影响第七讲怎样阅读利润表(下)1.利润分配表及其作用2.利润分配表的基本内容3.怎样阅读利润分配表第八讲怎样阅读现金流量表(上)1.何为现金流量表2.经济活动的分类3.现金流量表的作用第九讲怎样阅读现金流量表(中)1.指标计算基础――收付实现制2.主要报表项目释义3.现金流量表主表的勾稽关系第十讲怎样阅读现金流量表(下)1.透视经营活动2.评估投资活动3.评估筹资活动第十一讲怎样阅读会计报表附注和财务情况说明书1.会计报表附注及基本内容2.财务情况说明书及其内容第十二讲怎样总体评价企业财务状况(上)1.总体评价企业财务状况2.企业盈利能力评价3.企业营运能力评价第十三讲怎样总体评价企业财务状况(下)1.企业财务安全评价2.企业发展能力评价第十四讲怎样阅读审计报告(上)1.审计报告及作用2.审计报告的内容第十五讲怎样阅读审计报告(下)1.注册会计师发表的审计意见2.与注册会计师的沟通与配合第十六讲经理人要学习《会计法》1.《会计法》对单位负责人提出的基本要求2.违反《会计法》的法律责任导言本课程的基本定位是基于以下两点考虑:第一,本课程面对的是没有财务专业背景的各级管理人员,因此这个课程的学习将从零开始起步。

非财务经理的财务管理培训讲义第一章:导论1.1 引言财务管理是企业管理的重要组成部分,财务决策对企业的发展和生存至关重要。

虽然财务管理通常由财务经理或专业团队来处理,但对于非财务经理来说,了解和掌握一些基本的财务管理知识也非常重要。

本讲义将以简洁明了的方式介绍非财务经理需要了解的财务管理知识。

1.2 目标本讲义的主要目标是帮助非财务经理理解财务管理的基本原理和方法,能够在日常工作中运用这些知识进行合理的决策。

通过学习本讲义,非财务经理将能够更好地参与企业财务决策,提升自己的综合管理能力。

第二章:财务报表分析2.1 资产负债表分析资产负债表是反映企业财务状况的重要工具,非财务经理需要了解如何读懂资产负债表,并能够从中分析企业的健康程度和财务稳定性。

2.2 利润表分析利润表反映了企业在一定期间内的经营状况,通过对利润表的分析,非财务经理可以了解企业的盈利能力和经营效益,从而对企业的发展做出合理判断。

2.3 现金流量表分析现金流量表是反映企业现金收入和支付情况的工具,非财务经理需要掌握如何分析现金流量表,以便及时发现和解决企业的现金流问题。

第三章:成本管理3.1 成本的基本概念理解成本的基本概念对于非财务经理来说至关重要,本节将介绍成本的分类和计算方法,帮助非财务经理更好地进行成本管理。

3.2 成本控制成本控制是非财务经理的重要职责之一,本节将介绍成本控制的基本原则和方法,帮助非财务经理有效控制企业的成本,提高企业的经济效益。

第四章:财务决策4.1 投资决策投资决策是企业的核心决策之一,非财务经理需要了解如何评估投资项目的收益和风险,并作出合理的投资决策。

4.2 融资决策融资决策涉及到企业的资金筹集和资本结构管理,非财务经理需要了解融资的各种方式和影响因素,以便在需要时能够做出合理的融资决策。

4.3 分红决策分红决策涉及到企业利润的分配和再投资,非财务经理需要了解如何平衡企业的盈利和回报,以便做出合理的分红决策。

职业经理人财务素养训练—非财务经理的财务管理课程导言本书介绍的是职业经理人财务素养训练——非财务人员的财务管理。

本课程的基本定位是基于以下两点考虑:第一,本课程面对的是没有财务专业背景的各级管理人员,因此这个课程的学习将从零开始起步。

第二,课程的设计目标是为职业经理人设计的,而非职业会计人。

职业经理人和职业会计人的区别在于:对于财务信息,职业经理人关注更多的是其理解和使用,而非这些财务信息的加工和收集过程。

这两点是本课程的基本定位。

本课程的内容安排,可以概括为一个中心、四个方面,共分16讲。

一个中心是指课程以企业财务会计报告为中心。

围绕这个中心,主要突出四个方面的内容:1.正确解读企业财务信息,学习如何阅读企业财务报告。

2.真实感知企业的财务状况,学习如何评价企业的财务状况。

3.认真倾听注册会计师意见,学习如何阅读审计报告。

4.带头执行《会计法》,了解要承担的会计法律责任。

第1讲会计是企业的语言【本讲重点】反映企业经济状况的两组会计语言词汇四个层次的会计语言规则财务会计报告的组成会计语言要素会计工作主要是把企业杂乱的会计数据归纳整理,加工编制成有用的财务信息系统。

学习会计语言,首先要对会计语言要素有一个基本的理解。

对于什么是会计,社会各界,包括企业家们的理解是不一样的,甚至职业会计人也有不同的理解。

例如,有人说会计是管理的工具;也有人说会计是一个信息系统,会计的工作就是收集信息、加工信息、储存信息,并对外披露信息。

但从企业管理的角度来说,会计是企业的语言,这种语言是企业内部交流的工具。

当公司领导开会时,要借助会计语言来研究企业的管理。

用会计语言表述,企业用了多少资产,欠了多少债务,拥有多少权益,有多少收入,用去多少费用,获得多少利润等等。

会计语言是企业通用的语言,在企业内部各部门之间是通用的,在一个国家里也是通用的,甚至是国际通用的语言。

当企业和另外一家企业打交道时,要借助于会计语言;当企业和银行打交道时,也要使用会计语言;当企业和政府打交道时,同样要使用会计语言。