合并日后合并财务报表下实用版

- 格式:pptx

- 大小:1.09 MB

- 文档页数:57

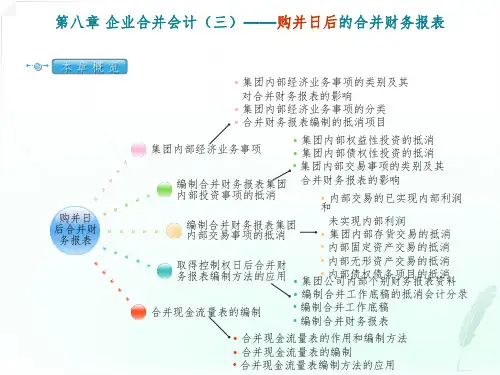

第八章企业合并会计购并日后的合并财务报表第一节集团外部经济业务事项一、集团外部经济业务事项的类别及其对兼并财务报表的影响关于集团外部的企业来说,经济业务事项可以分为三大类,即企业外部经济业务事项、集团外部经济业务事项和集团外部经济业务事项。

集团外部的经济业务虚际上并不是集团的真正业务,所以在编制兼并报表的时分,我们要将集团外部发作的经济业务停止抵销。

二、集团外部经济业务事项的分类集团外部经济业务事项。

按其内容可以分为三大类。

〔一〕集团外部投资事项集团外部投资事项,是指企业集团外部各企业之间相互停止的投资业务事项,包括停止权益性投资和债务性投资,以及由此带来的投资收益的结算和支付等业务事项。

比如,母公司向子公司停止的权益性投资,子公司之间相互停止的权益性投资,母公司购置子公司发行的债券,子公司购置母公司或许其他子公司发行的债券等。

〔二〕集团外部买卖事项集团外部买卖事项是指企业集团外部各企业之间停止的存货〔商品、产成品、半成品、资料等〕买卖、固定资产买卖、有形资产买卖以及外部租赁等。

〔三〕集团外部借贷事项集团外部借贷事项是指集团外部各企业之间发作相互借贷资金的业务。

集团外部发作的借贷业务往往触及集团外部各企业问的各种应收应付款项和利息支出、支出等的变化。

三、兼并财务报表编制的抵销项目〔一〕编制兼并资产负债表需停止抵销处置的项目在编制兼并资产负债表时,需求停止抵销的项目通常包括:1.母公司对子公司权益性投资项目与子公司相应的一切者权益项目;2.外部债务性投资性与相应的负债项目;3.母公司与子公司、子公司相互之间发作的外部债务债务项目;4.集团外部购进存货中包括未完成外部销售利润的存货项目;5.集团外部购进固定资产价值中包括的未完成外部销售利润;6.集团外部购进有形资产价值中包括的未完成外部销售利润。

〔二〕编制兼并利润表需停止抵销处置的项目在编制兼并利润表时,需求停止抵销处置的项目通常包括:1.营业支出和营业本钱项目中的外部销售支出和外部销售本钱的数额;2.管理费用项目中的外部应收账款计提的坏账预备等;3.财务费用项目中的外部利息费用;4.投资收益项目中的外部权益性资本投资收益和外部债券投资收益等;5.归入兼并范围的子公司利润分配项目,等等。