中国铁建财务分析 ppt课件

- 格式:ppt

- 大小:1.75 MB

- 文档页数:11

中国中铁有限公司财务报表分析作者:李娜来源:《科学与财富》2017年第27期摘要:财务报表是对企业经营成果和财务状况的真实反映,通过对财务报表中各种指标和数据的综合分析,能够帮助报表的使用者了解指标和数据中包含的各类关系和发展趋势,利用企业资产负债表、利润表和现金流量表等关键指标数据及其他相关财务资料,特别是对企业偿债能力、获利能力、现金制造能力、营运能力和发展能力等财务信息的分析,不仅可以帮助企业的管理者、外部权益投资者、债权人对企业的财务决策、财务计划和财务控制提供决策依据,还可以帮助管理者及时发现企业隐藏在财务中运营问题,从而提高财务管理水平。

作为国内建筑施工行业的标杆企业,中国中铁有限公司要想获得可持续地健康发展,就必须对公司内部的财务指标进行综合分析,找出公司在财务运营中出现的问题,并最终给出有针对性的优化解决方案。

第一章中国中铁有限公司整体状况分析中国中铁股份有限公司(简称中两中铁)作为集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资和其它业务为一体的全球最大的国际化综合型建筑工程承包企业集团,业务覆盖基础设施建设全产业链。

2015年底,企业总资产7136.68亿元、净资产1394.01亿元、新签合同额9570.2亿元、营,业收入6241.04亿元,在世界企业500强排名第71位,在中国企业500强排名第8位。

中国中铁有限公司的前身是是在1950年3月设立的中国铁道部工程总局和设计总局,1958年合并为铁道部基本建设总局,1989年7月组建为中国铁路工程总公司,2007年整体重组成立中国中铁股份有限公司,隶属于国务院国资委管理。

经过近十年的快速发展,中铁公司已经发展为涉及到集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资等多个领域的特大型企业集团。

在国际上,中铁公司也发展成为全球第二大规模的建筑工程承包商,连续多年为世界500强企业。

公司始终坚持实施科技兴企战略,把自主创新作为实现企业可持续发展的重点工作,是全国首批“创新型企业”,连续两次被国务院国资委授予“科技创新特别奖”,成为国资委、中国工程院共同开展的“中央企业技术创新体系建设战略研究”14家试点企业和中关村国家自主创新示范千亿元级企业,是中国建筑行业获得国家级科技奖最多、拥有专业技术人才最多的企业之一。

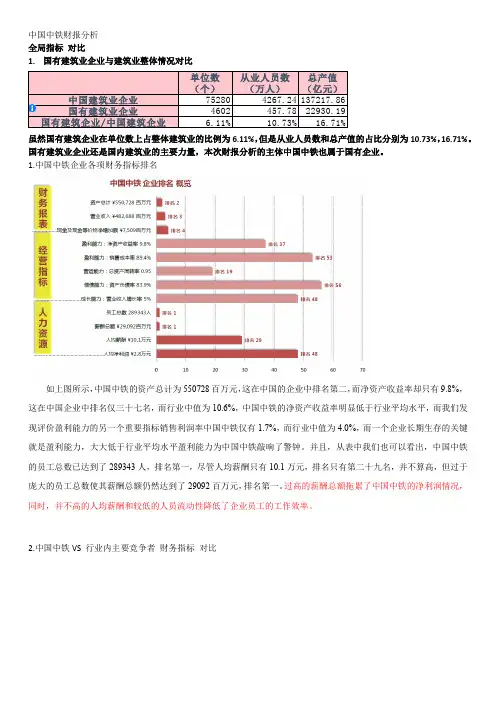

中国中铁财报分析全局指标对比1.国有建筑业企业与建筑业整体情况对比虽然国有建筑企业在单位数上占整体建筑业的比例为6.11%,但是从业人员数和总产值的占比分别为10.73%,16.71%。

国有建筑业企业还是国内建筑业的主要力量,本次财报分析的主体中国中铁也属于国有企业。

1.中国中铁企业各项财务指标排名如上图所示,中国中铁的资产总计为550728百万元,这在中国的企业中排名第二,而净资产收益率却只有9.8%,这在中国企业中排名仅三十七名,而行业中值为10.6%,中国中铁的净资产收益率明显低于行业平均水平,而我们发现评价盈利能力的另一个重要指标销售利润率中国中铁仅有1.7%,而行业中值为4.0%,而一个企业长期生存的关键就是盈利能力,大大低于行业平均水平盈利能力为中国中铁敲响了警钟。

并且,从表中我们也可以看出,中国中铁的员工总数已达到了289343人,排名第一,尽管人均薪酬只有10.1万元,排名只有第二十九名,并不算高,但过于庞大的员工总数使其薪酬总额仍然达到了29092百万元,排名第一。

过高的薪酬总额拖累了中国中铁的净利润情况,同时,并不高的人均薪酬和较低的人员流动性降低了企业员工的工作效率。

2.中国中铁VS 行业内主要竞争者财务指标对比单位数(个)从业人员数(万人)总产值(亿元)中国建筑业企业752804267.24137217.86国有建筑业企业4602457.7822930.19国有建筑企业/中国建筑企业 6.11%10.73%16.71%财务报表分析结合上图,中国中铁的资产负债情况都远远大于行业平均值水平,但从资产负债的构成百分比上来看,中国中铁与行业内的其他企业有着及其相似的资产负债结构。

这可以归咎于国内的建筑业的几大巨头都属于国营企业,有着相似的组织结构,管理模式,和经营理念。

2.中国中铁与主要竞争对手资产负债情况对比中国建筑业具有国营企业独大的局面,因此中国中铁面临的竞争者也主要是国营企业,上图对比了中国中铁和其主要竞争者的资产负债情况,国内主要的竞争者应该是中国建筑和中国建筑。

第一篇公司背景分析 (2)(一)企业的发展变革 (2)(二)企业控股股东的持股及背景情况 (2)(三)企业的基本经营业绩,生产经营特点以及所处的行业 (2)第二篇会计报表分析 (4)(一)资产负债表分析 (4)(二)利润表分析 (13)(三)现金流量表分析 (16)第三篇财务效率分析 (21)(一)盈利能力分析 (21)(二)营运能力分析 (24)(三)偿债能力分析 (26)(四)发展能力分析 (28)四篇杜邦分析模型 (31)因素分析 (32)第五篇结论及未来展望 (34)(一)取得业绩 (34)(二)存在问题及解决方案 (35)(三)未来展望 (35)第一篇公司背景分析(一)企业的发展变革中国铁建股份有限公司(简称“中国铁建”)是一家在中国北京市注册的股份有限公司,经国务院国资委于2007年8月17日批准,有中国铁道建筑总公司独家发起设立本公司,并经北京市工商行政管理局核准登记,企业法人营业执照注册100000000041302。

本公司及子公司(统称“本集团”)主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

公司总部位于北京,公司A股在上海证券交易所上市,H股在香港联合交易所上市。

截至2013 年12月31日,公司累计发行股本总数1,233,754.15万股,公司注册资本为1,233,754.15万元。

(二)企业控股股东的持股及背景情况公司的控股股东人是中国铁道建筑总公司。

中国铁道建筑总公司持7,566,245,500.占比61.33%。

而中国铁道建筑总公司的最终控制人为国务院国有资产监督管理委员会。

(三)企业的基本经营业绩,生产经营特点以及所处的行业从本年度财务报告的有关信息,可以了解到,2013年,公司实现营业收入58,678,959万元,增长21.16%。

实现归属于母公司的净利润为1,034,466万元,同比增长19.88%。

公司主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

中国建筑股份有限公司财务报表分析摘要:通过对某个企业的财务报表分析,我们可以更好地了解一个企业的财务和经营情况,同时为投资者提供详细了解公司情况的渠道。

建筑业在我国占据显著的地位,中国建筑股份有限公司作为我国建筑业中的顶梁柱,发挥着无法替代的作用。

中国建筑股份有限公司拥有完整的历史数据和良好的信誉口碑。

本文就以中国建筑股份有限公司为例,对公司的偿债能力,盈利能力,运营能力和发展能力进行深入的分析,并针对其所存在的一系列问题提出建议和措施。

关键词:中国建筑股份有限公司;财务报表分析;财务数据一、引言(一)财务报表分析的作用财务报表分析是将企业每年的财务报表作为基础,为了对企业的每一项财务能力进行准确地分析,从而加以运用一些专业的方法的一种分析活动。

[1]经过剖析,我们能够发现企业在运营进程中所显现出的问题,并针对这些问题提出可行的应对方法。

这样以来,使用者也能便捷的从财务报表中得到有用的信息。

(二)财务报表分析的方法财务报表分析可以运用许多种不同的分析的方法,常见的主要的分析财务指标的手法有:趋势分析、结构分析或者比较分析。

结构分析,是看某个特定的部分在整体中所占的分量。

趋势分析要估计一件事物在未来的走向,具体的可用不同年份的同类型数据进行比较,并从中发现一般的规律。

比较分析,顾名思义是选择几个同类型的企业进行数据的比对。

[2]在实际操作中,它们通常不单独出现,一般会同时使用。

本文的数据主要摘自东方财富网,网易财经以及雪球网。

其中所选取的时间为2014年至2018年。

这些数据先从以上网站手工摘录并核对后,利用Excel和Word等数据处理软件加以处理,使数据呈现出一般规律并加以总结归纳,便于加强对财务数据分析的准确性。

二、中国建筑股份有限公司简介中国建筑股份有限公司是我国起步最早、经营历史最悠久、涉及领域最综合的投资集团之一。

其在住房、建筑、基础设施、房地产投资、研发投资等领域均处于世界领先地位。

财务管理自制案例学院:职业技术学院班级:11级财管1班指导老师: 袁圆组长:杨小兰组员:徐燕萍组员: 熊秋燕组员: 徐秀雪组员:朱秀芳组员:谭芳庭组员:吴修法目录1、公司简介2、企业文化2.1 企业文化的释义2.2 企业格言3、组织管理框架3.1 组织架构图3.2 二级组织架构图4、财务报表4.1 资产负债表4.2 现金流量表4.3 综合损益表4.4 杜邦分析法5、案例分析5.1 中铁优势分5.2 中铁行业状况分析5.3 中铁环境分析5.4 中铁发展战略分析5.5业务发展分析6、思考题设计6.1目标篇6.2融资篇6.3投资篇6.4管理篇6.5分配篇6.6财务分析篇6.7预算与控制篇7、思考题回答一、公司资料(一)基本概况中铁建设集团有限公司是中国铁建股份有限公司(世界企业500强企业,中文简称中国铁建,英文简称CRCC)旗下大型国有建筑施工企业,拥有房屋建筑工程施工总承包特级资质、市政公用工程施工总承包一级资质、机电安装工程施工总承包一级资质、钢结构专业施工承包一级等多项专业最高等级资质。

集团公司先后获得了全国质量管理奖、全国实施卓越绩效模式先进企业、全国用户满意企业、全国优秀施工企业、全国最佳施工企业、全国质量效益型先进企业、全国五一劳动奖状、中央企业先进集体等一系列殊荣,是国家工商总局首批表彰的全国重合同、守信用单位,是北京市百强企业之一,建立了省部级技术中心,被评为全国建筑业科技进步与技术创新先进企业。

集团公司分别于1996年、2000年和2002年在行业内领先地通过了ISO9000国际质量管理体系标准、ISO14000环境管理体系标准国内认证、国际UKAS认证、OSHMS职业健康安全管理体系认证。

企业资信等级从评定以来一直为AAA级。

近年来先后获得了8项鲁班奖、2项国优奖、2项詹天佑大奖、4项钢结构金奖,有282项工程获各类优质工程,其中有近200项工程获省部级以上优质工程。

集团公司以建筑业和房地产业务为主,经营范围包括建筑工程施工、装饰装修、市政工程施工、机电设备安装、土石方工程施工、商品混凝土生产和输送、机械化吊装和运输、电梯安装及改造、建材供销、模板架构件租赁和加工、工程机械车辆设备租赁和修理、房地产开发等。

第一篇公司背景分析 (2)(一)企业的发展变革 (2)(二)企业控股股东的持股及背景情况 (2)(三)企业的基本经营业绩,生产经营特点以及所处的行业 (2)第二篇会计报表分析 (4)(一)资产负债表分析 (4)(二)利润表分析 (13)(三)现金流量表分析 (16)第三篇财务效率分析 (21)(一)盈利能力分析 (21)(二)营运能力分析 (24)(三)偿债能力分析 (26)(四)发展能力分析 (28)四篇杜邦分析模型 (31)因素分析 (32)第五篇结论及未来展望 (34)(一)取得业绩 (34)(二)存在问题及解决方案 (35)(三)未来展望 (35)第一篇公司背景分析(一)企业的发展变革中国铁建股份有限公司(简称“中国铁建”)是一家在中国北京市注册的股份有限公司,经国务院国资委于2007年8月17日批准,有中国铁道建筑总公司独家发起设立本公司,并经北京市工商行政管理局核准登记,企业法人营业执照注册100000000041302。

本公司及子公司(统称“本集团”)主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

公司总部位于北京,公司A股在上海证券交易所上市,H股在香港联合交易所上市。

截至2013 年12月31日,公司累计发行股本总数1,233,754.15万股,公司注册资本为1,233,754.15万元。

(二)企业控股股东的持股及背景情况公司的控股股东人是中国铁道建筑总公司。

中国铁道建筑总公司持7,566,245,500.占比61.33%。

而中国铁道建筑总公司的最终控制人为国务院国有资产监督管理委员会。

(三)企业的基本经营业绩,生产经营特点以及所处的行业从本年度财务报告的有关信息,可以了解到,2013年,公司实现营业收入58,678,959万元,增长21.16%。

实现归属于母公司的净利润为1,034,466万元,同比增长19.88%。

公司主要从事建筑工程承包、勘察设计及咨询、物流贸易、工业制造、房地产开发等业务。

中国中铁股份有限公司财务分析1 财务分析基本理论1.1财务分析的基本概念1.1.1财务分析的定义财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

它是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据的经济应用学科。

1.1.2财务分析的基础财务分析是以企业的会计核算资料为基础,通过对会计所提供的核算资料进行加工整理,得出一系列科学的、系统的财务指标,以便进行比较、分析和评价。

这些会计核算资料包括日常核算资料和财务报告,但财务分析主要以财务报告为基础,日常核算资料只作为财务分析的一种补充资料。

财务报告是企业向政府部门、投资者、债权人等与本企业有利害关系的组织和个人提供的,反应企业在一定时期内的财务状况、经营成果、现金流量以及影响企业未来经营发展的重要经济事项的书面文件。

企业财务报告主要包括资产负债表、利润表、现金流量表、所有者权益变动表、财务报表附注以及其他反映企业重要事项的文字说明。

1.1.3财务分析的目的财务分析的目的取决于人们使用会计信息的目的。

虽然财务分析所依据的资料室客观的,但是,不同的人所关心的问题不同,因此,他们进行财务分析的目的也各有不同。

会计信息的使用者主要包括:债权人、股东投资者、企业管理层、审计师、政府部门等。

下面分别介绍不同的会计信息使用者进行财务分析的目的。

1.债权人财务分析的目的企业的债权人将资金借给企业使用,以利息的形式收取利益,并到期一次收取本金或分期收取本金。

企业的债权人包括短期债权人和长期债权人,还包括各种潜在的债权人。

短期债权人由于债权期限小于一年或一个会计年度,所以他们主要关心企业资金的流动性和短期偿债能力,如企业的流动比率、速动比率等,从而预测出短期债权到期被偿还的保证程度。