金融企业会计

- 格式:ppt

- 大小:599.00 KB

- 文档页数:119

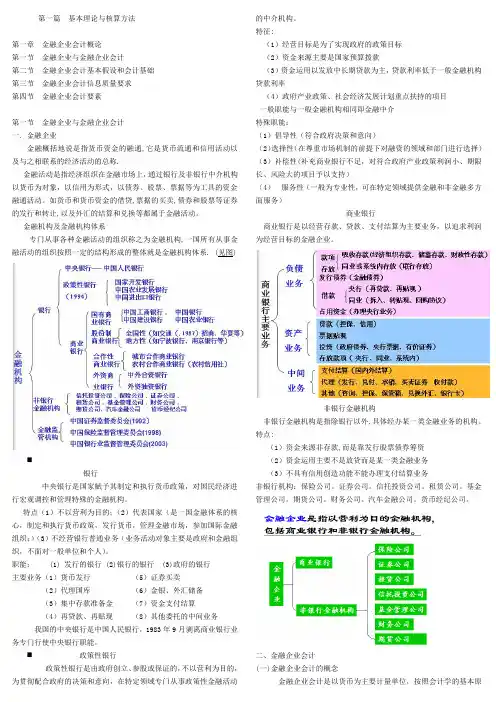

第一篇基本理论与核算方法第一章金融企业会计概论第一节金融企业与金融企业会计第二节金融企业会计基本假设和会计基础第三节金融企业会计信息质量要求第四节金融企业会计要素第一节金融企业与金融企业会计一. 金融企业金融概括地说是指货币资金的融通,它是货币流通和信用活动以及与之相联系的经济活动的总称.金融活动是指经济组织在金融市场上,通过银行及非银行中介机构以货币为对象,以信用为形式,以债券、股票、票据等为工具的资金融通活动。

如货币和货币资金的借贷,票据的买卖,债券和股票等证券的发行和转让,以及外汇的结算和兑换等都属于金融活动。

金融机构及金融机构体系专门从事各种金融活动的组织称之为金融机构,一国所有从事金融活动的组织按照一定的结构形成的整体就是金融机构体系. (见图)⏹银行中央银行是国家赋予其制定和执行货币政策,对国民经济进行宏观调控和管理特殊的金融机构。

特点(1)不以营利为目的;(2)代表国家(是一国金融体系的核心,制定和执行货币政策,发行货币,管理金融市场,参加国际金融组织;)(3)不经营银行普通业务(业务活动对象主要是政府和金融组织,不面对一般单位和个人)。

职能: (1) 发行的银行 (2)银行的银行 (3)政府的银行主要业务(1)货币发行(5)证券买卖(2)代理国库(6)金银、外汇储备(3)集中存款准备金(7)资金支付结算(4)再贷款、再贴现(8)其他委托的中间业务我国的中央银行是中国人民银行,1983年9月剥离商业银行业务专门行使中央银行职能。

⏹政策性银行政策性银行是由政府创立、参股或保证的,不以营利为目的,为贯彻配合政府的决策和意向,在特定领域专门从事政策性金融活动的中介机构。

特征:(1)经营目标是为了实现政府的政策目标(2)资金来源主要是国家预算拨款(3)资金运用以发放中长期贷款为主,贷款利率低于一般金融机构贷款利率(4)政府产业政策、社会经济发展计划重点扶持的项目一般职能与一般金融机构相同即金融中介特殊职能:(1)倡导性(符合政府决策和意向)(2)选择性(在尊重市场机制的前提下对融资的领域和部门进行选择)(3)补偿性(补充商业银行不足,对符合政府产业政策利润小、期限长、风险大的项目予以支持)(4)服务性(一般为专业性,可在特定领域提供金融和非金融多方面服务)商业银行商业银行是以经营存款、贷款、支付结算为主要业务,以追求利润为经营目标的金融企业。

金融企业会计-名词解释及简答名词解释1.非银行金融机构(Pl)非银行金融机构是指除银行以外,依法定程序设立的各种经营金融业务的金融机构,包括保险公司、证券公司、租赁公司、信托投资公司、基金管理公司、信用合作组织、财务公司、期货公司、汽车金融公司等,是我国金融机构体系的重要组成部分。

2.金融企业(P1)金融企业是一个特定的企业范畴,有其自身的经营特点和业务范围,在经济生活中发挥着非常重要的作用。

在我国,金融企业由在中华人民共和国境内依法成立的商业银行和非银行金融机构组成。

3.表内科目与表外科目费18)表内科目是指用以反映涉及金融企业资金实际增减变动的会计事项,从而纳入资产负债表内的会计科目。

表外科目用以反映不涉及金融企业资金实际增减变动的重要业务事项,从而不纳入资产负债表内的会计科目,包括或有事项、承诺事项以及重要的有价单证和财产的保管等经济业务事项。

4.分户账(P34)分户账是在总账科目下,按单位或资金性质分户独立设帐,根据凭证逐笔连续登记,具体反映某项经济业务引起的资金增减变动详细情况的明细分类账簿。

5.原始存款(P45)原始存款,又称为现金存款或直接存款,是客户将现金或现金支票送存商业银行而形成的存款。

6.派生存款(P45)派生存款,又称为转账存款或间接存款,是商业银行通过发放贷款、购买证券等资产业务而创造的存款。

7.定活两便储蓄(P66)定活两便储蓄存款是在存款时不约定存期,一次存入一定数额的本金,储户可根据需要随时一次支取本息,并于支取时按实际存期确定相应的利率,据以计算利息的储蓄存款。

这种储蓄存款兼具流动性和收益性,比定期储蓄存款支取灵活,在达到一定存期时又能取得比活期储蓄存款高的收益。

8.同业拆借(P128)同业拆借是指金融机构之间临时融通资金的一种短期资金借贷行为,是解决短期资金不足的一种有效方法。

《商业银行法》规定,拆借资金只能用于临时性的资金需要,如由于清算票据交换差额、系统内资金调拨不及时等引起的临时性资金不足,禁止利用拆入资金发放固定资产贷款或用于投资。