③大面额存单作为一种有形商品,可在金融市场广泛推 销,从而突破了银行营业网点的局限,提高了组织资 金的能力

④大面额存单发行成本较低,一旦售出后,只承担到期 还本付息的义务,不再提供其他服务,因而是一种成 本较低而又有利于分散风险的短期借款工具

7)商业票据 商业票据是信誉良好的工商企业和金融机

构发行的短期票据

3)利率和利息的规定

商业银行应当按照中国人民银行规定的存款利率 的上下限,确定存款利率,并予以公告。商业银行应 当保证存款本金和利息的支付,不得拖延、拒绝支付 存款本金和利息

3.2.3传统存款业务和存款工具的创新

1)传统存款业务

单位活期存款、单位定期存款、单位协定存款、单 位通知存款、单位保证金存款、金融机构同业存款、 财政性存款、储蓄存款

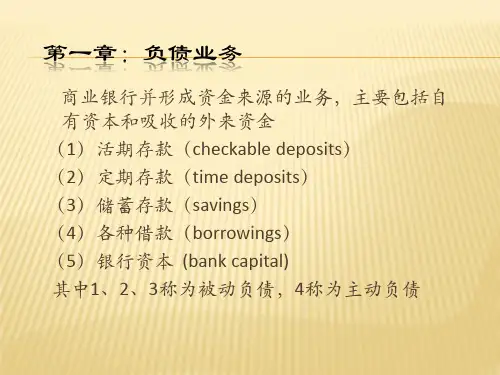

1)负债是商业银行吸收资金的主要来源和银行 经营的先决条件

2)负债是银行保持流动性的手段和决定盈利性 的基础

3)负债是社会经济发展的推动力 4)银行负债构成社会流通中的货币量 5)负债是银行同社会各界联系的主要渠道

3.1.3 负债的管理原则 1)依法筹集 2)成本控制 3)量力而行 4)结构合理

3.2存款业务管理 3.2.1存款的含义和特点

2)向中央银行借款

(1)再贷款 (2)再贴现

3)转贴现 4)回购协议 5)欧洲货币市场借款

欧洲货币短期信贷市场的特点: ①期限短,一般多为3个月以内 ②批发性质,一般借贷额都比较大 ③灵活方便 ④利率由双方具体商定

6)大面额存单

商业银行发行大面额存单的主要优点: ①不缴纳存款准备金 ②资金来源比较稳定

(2)应付债券是指金融企业发行的金融债券 (3)其他长期负债主要包括长期借款和长期应付款等

2)负债的基本特征