成本会计品种法及其案例

- 格式:ppt

- 大小:944.01 KB

- 文档页数:4

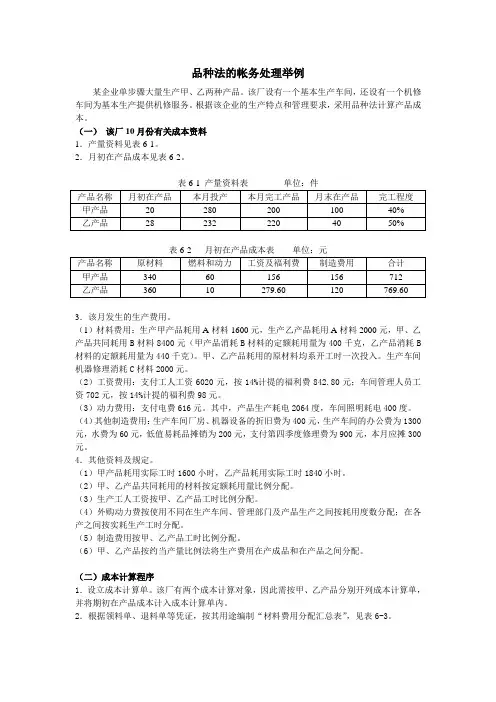

品种法的帐务处理举例某企业单步骤大量生产甲、乙两种产品。

该厂设有一个基本生产车间,还设有一个机修车间为基本生产提供机修服务。

根据该企业的生产特点和管理要求,采用品种法计算产品成本。

(一)该厂10月份有关成本资料1.产量资料见表6-1。

2.月初在产品成本见表6-2。

3.该月发生的生产费用。

(1)材料费用:生产甲产品耗用A材料1600元,生产乙产品耗用A材料2000元,甲、乙产品共同耗用B材料8400元(甲产品消耗B材料的定额耗用量为400千克,乙产品消耗B 材料的定额耗用量为440千克)。

甲、乙产品耗用的原材料均系开工时一次投入。

生产车间机器修理消耗C材料2000元。

(2)工资费用:支付工人工资6020元,按14%计提的福利费842.80元;车间管理人员工资702元,按14%计提的福利费98元。

(3)动力费用:支付电费616元。

其中,产品生产耗电2064度,车间照明耗电400度。

(4)其他制造费用:生产车间厂房、机器设备的折旧费为400元,生产车间的办公费为1300元,水费为60元,低值易耗品摊销为200元,支付第四季度修理费为900元,本月应摊300元。

4.其他资料及规定。

(1)甲产品耗用实际工时1600小时,乙产品耗用实际工时1840小时。

(2)甲、乙产品共同耗用的材料按定额耗用量比例分配。

(3)生产工人工资按甲、乙产品工时比例分配。

(4)外购动力费按使用不同在生产车间、管理部门及产品生产之间按耗用度数分配;在各产之间按实耗生产工时分配。

(5)制造费用按甲、乙产品工时比例分配。

(6)甲、乙产品按约当产量比例法将生产费用在产成品和在产品之间分配。

(二)成本计算程序1.设立成本计算单。

该厂有两个成本计算对象,因此需按甲、乙产品分别开列成本计算单,并将期初在产品成本计入成本计算单内。

2.根据领料单、退料单等凭证,按其用途编制“材料费用分配汇总表”,见表6-3。

表6-3 材料费用分配汇总表会计分录:3.根据本月应付工资额与规定的提取比例,编制“工资及福利费分配表”。

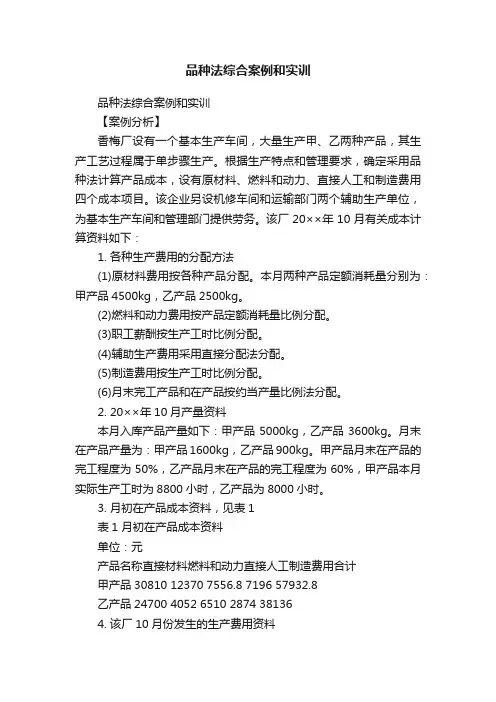

品种法综合案例和实训品种法综合案例和实训【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。

该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。

该厂20××年10月有关成本计算资料如下:1. 各种生产费用的分配方法(1)原材料费用按各种产品分配。

本月两种产品定额消耗量分别为:甲产品4500kg,乙产品2500kg。

(2)燃料和动力费用按产品定额消耗量比例分配。

(3)职工薪酬按生产工时比例分配。

(4)辅助生产费用采用直接分配法分配。

(5)制造费用按生产工时比例分配。

(6)月末完工产品和在产品按约当产量比例法分配。

2. 20××年10月产量资料本月入库产品产量如下:甲产品5000kg,乙产品3600kg。

月末在产品产量为:甲产品1600kg,乙产品900kg。

甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。

3. 月初在产品成本资料,见表1表1 月初在产品成本资料单位:元产品名称直接材料燃料和动力直接人工制造费用合计甲产品30810 12370 7556.8 7196 57932.8乙产品24700 4052 6510 2874 381364. 该厂10月份发生的生产费用资料(1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。

原材料在生产开始时一次投入。

请完成相关计算并编制会计分录。

表2 发料凭证汇总表20××年10月单位:元领料部门和用途主要材料辅料包装物修理用备件合计A材料B材料C材料D材料E材料基本生产车间——甲产品耗用40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗用20000 8000 9000 20000 800 7600 65400 两种产品共同耗用16100 16100 基本车间一般耗用4000 4000 机修车间耗用2000 2000运输部门耗用2400 2400 厂部管理部门耗用800 800 合计60000 18000 19000 60000 1800 31500 8400 198700 表3 原材料费用分配表20××年10月单位:元应借科目直接计入金额分配计入合计定额消耗量分配率分配金额基本生产成本甲产品乙产品小计制造费用基本生产车间辅助生产成本机修车间运输部门管理费用合计(2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。

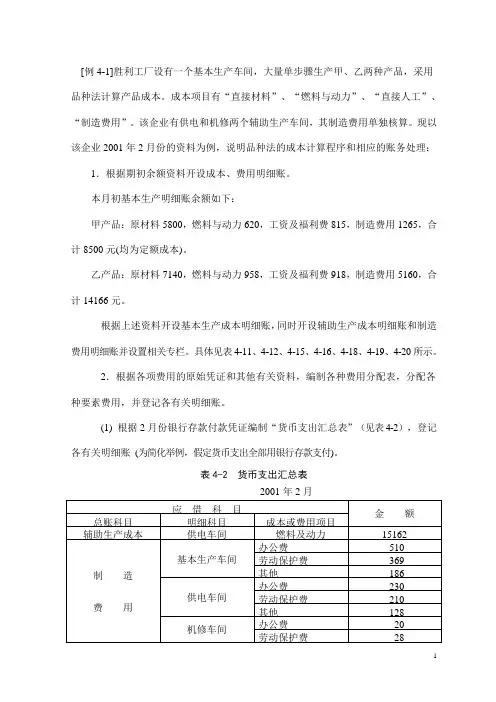

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

成本会计实训案例——品种法第一篇:成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:(1)耗用材料分配的会计分录:借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用)4000制造费用——材料费用2000贷:原材料——×材料14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。

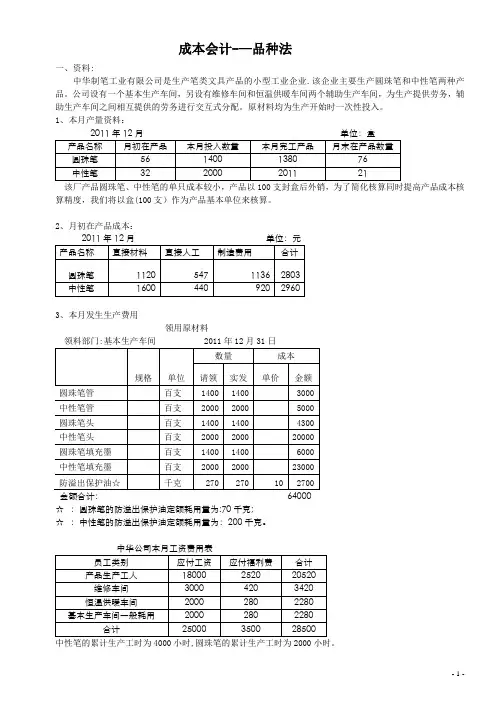

成本会计-—品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业.该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:3、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表中华公司其他费用表3、辅助生产车间当月劳务量汇总表4、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

2)生产工人的工资按两种产品的累计生产工时进行分配。

3)制造费用按照产品的累计生产工时进行分配.4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。

二、要求:按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单.(写出计算过程)并编制会计分录1、中华公司材料费用分配表2、工资费用分配表中华公司工资费用分配表3、其他费用分配。

折旧、其他费用汇总分配表4、⑴辅助生产部门明细账⑵、辅助生产部门明细账车间名称:恒温供暖车间金额单位:元⑶、辅助生产费用分配表2011年12月金额单位:元5、制造费用分配:⑴制造费用明细账⑵制造费用分配表2011年12月金额单位:元6、计算产品成本⑴基本生产成本明细账产品名称: 完工产品数量:⑵基本生产成本明细账产品名称:完工产品数量:金额单位:月末在产品数量:⑶、完工产品成本汇总表。

有效教学在中职成本会计课堂教学中的运用--品种法教学案例分析一、案例简介中职学校开设了成本会计课程,其中有一项内容是品种法的运用。

为了提高学生的学习效果,教师设计了以下品种法教学案例。

制造企业生产纸杯,杯子的原材料包括纸板、油墨和胶水,每个纸杯的用量是0.04平方米的纸板、0.02升的油墨和0.01升的胶水。

产品的成本构成如下:材料成本:纸板每平方米10元,油墨每升20元,胶水每升15元;人工成本:每个纸杯的人工成本为1元;制造费用:每个纸杯的制造费用为0.5元;销售费用:每个纸杯的销售费用为0.3元。

根据以上数据,学生需要计算出每个纸杯的成本,并分析成本构成的特点。

二、案例分析1.有效教学环节设计为了提高学生的学习兴趣和参与度,教师采用了以下教学环节设计:(1)情境引入:教师先给学生展示一些纸杯的图片,并问学生是否知道纸杯的成本是如何计算的,为什么不同品种的纸杯价格不一样。

通过引起学生的思考和兴趣,激发学习的动机。

(2)案例分析:教师将案例呈现给学生,让学生根据给定数据计算出每个纸杯的成本。

同时,教师设置了不同的成本构成,例如增加了电费、租金等成本,让学生根据案例进行分析和解答。

(3)小组合作:学生分成小组,每个小组通过课前准备,设计一个自己独立的品种法案例,然后进行小组讨论和分享。

这样可以培养学生的团队协作能力和解决问题的能力。

(4)案例解析:学生将自己小组设计的案例呈现给全班,进行案例解析和讨论。

教师在此过程中进行指导和点评,激发学生的思维和创新能力。

2.教学效果评估为了评估教学效果(1)作业评估:教师布置了针对品种法的作业,要求学生根据给定的数据计算出不同产品的成本,并分析成本构成。

通过作业评估学生对知识的掌握情况和分析能力。

(2)考试评估:在期末考试中设置了品种法相关题目,考查学生对品种法的理解和应用能力。

通过考试评估学生的学习成果和能力水平。

三、教学反思通过以上的品种法教学案例分析,我认为有效教学在中职成本会计课堂教学中的运用可以提高学生的学习效果和兴趣。

小山是南方财经大学会计学院2008级在校本科生,暑假期间为巩固自己所学的会计理论知识,来到了妈妈所在的蓝阳发电厂实习。

妈妈恰巧是该厂的一名成本核算员,她先给小山介绍了自己工厂的生产特点。

妈妈告诉杨阳:蓝阳发电厂属于单步骤大量生产企业,只生产电力一种产品,设有燃料、锅炉、汽机、电机四个基本生产车间和一个修理辅助生产车间。

该企业采用品种法计算电力产品成本,设置“生产成本明细账”和“电力产品成本计算单”等明细账,“生产成本明细账”中设“燃料费”、“水费”、“材料费”、“工资费”、“折旧费”、“低值易耗品摊销”、“其他费用”成本项目。

妈妈为了检验小山的理论与实践结合的能力,将蓝阳发电厂2010年8月发生的经济业务情况汇总后,交待给小山如下资料:(1)根据有关凭证编制的“燃料费用分配表”:燃料名称数量(吨)单价(元/吨)金额阜新原煤500 300 150000大同原煤600 200 120000 合计1100 -- 270000 (2)汇总的材料费用、工资费用和其它费用分配表:车间材料费用工资福利费水费折旧费低值易耗品摊销其他燃料车间10000 20000 2800 300 2000 100 1800 锅炉车间4500 40000 5600 22000 1500 200 2700 汽机车间11200 32000 4480 1000 1800 120 2200 电机车间22200 21000 2940 800 1100 90 2200 修理车间4200 10000 1400 600 3000 150 1620 合计52100 123000 17220 24700 9400 660 10520 (3)本月电力生产量为3820千度,其中厂用电量820千度,厂供电量3000千度。

要求解释如下问题:(1)星海发电厂应该用何种方法计算产品成本?(2)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2010年8月电力产品总成本和单位成本。

第三节品种法成本计算举例某企业单步骤大量生产甲、乙两种产品,该厂设有一个基本生产车间,设有机修和供电两个辅助生产车间,为全厂提供服务。

根据企业的生产特点和管理要求,采用品种法计算产品成本。

该企业“生产成本”设置“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙两种产品设置“基本生产成本明细账”,“辅助生产成本”二级账分设供电车间和机修车间明细账。

辅助生产车间不单独设置“制造费用”明细账,发生的间接费用直接计入“辅助生产成本” 所属的明细账。

“基本生产成本明细账”开设“直接材料二“直接人工”和“制造费用”三个成本项目。

一、该企业6月份有关成本计算资料如下:1.月初在产品成本见如表。

月初在产品成本2.本月生产资料:甲产品本月完工600件,月末在产品400件;乙产品本月完工400件,月末在产品200件。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.其它资料及规定:(1)甲产品实际耗用工时12000小时,乙产品实际耗用工时8000小时。

(2)甲、乙两产品共同消耗的辅助材料,按甲、乙两产品直接耗用的原料及主要材料的比例分配。

(3)生产工人工资按甲、乙产品的生产工时比例分配。

(4)辅助生产费用采用直接分配法分配费用。

(5)制造费用按甲、乙产品的生产工时比例分配。

(6)甲、乙产品按约当产品比例法计算完工产品和在产品的成本。

二、产品成本计算过程如下:(一)根据各项生产费用发生的原始凭证和有关资料,编制各项要素费用分配表,分配各项要素费用。

1.分配材料费用。

根据“发出材料汇总表”编制“材料费用分配表”,其中甲、乙两种产品共同耗用的辅助材料8 000元,按甲、乙产品直接耗用的原料及主要材料比例分配。

发出材料汇总表材料费用分配表甲乙产品共同耗用材料分配表200 X年6月30日单位:元18000材料耗用分配率=15麻 =0.12 1 \J \J \J \J甲产品应分摊的材料费用=100000X0.12=12 000 (元)乙产品应分摊的材料费用=50000X0.12=6 000 (元)借:生产成本——基本生产成本一甲产品122 000一乙产品66 000生产成本——辅助生产成本一供电车间 3 000一机修车间 1 000制造费用一基本生产车间 6 000管理费用一修理费 2 000贷:原材料—-原料及主要材料160 000——辅助主要材料38 000其他材料 2 0002.分配职工薪酬费用。

班级: 姓名: 成绩:成本会计案例作业(请大家按要求做本案例,先将作业打出,然后手写完成,不要做电子版的,不要抄袭。

希望大家认真完成。

)一、资料:某集团下属的海信公司20×9年8月生产甲、乙两种产品,本月有关成本计算资料如下:1、月初在产品成本资料:甲、乙两种产品的月初在产品成本如下:表9-1 甲、乙产品月初在产品成本2、本月产量资料。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3、本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表要求:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月职工薪酬计算表(简化格式)如下:表9-3 职工薪酬汇总表(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。