财务报表模板(现金流量表自动生成模板)

- 格式:xls

- 大小:76.00 KB

- 文档页数:1

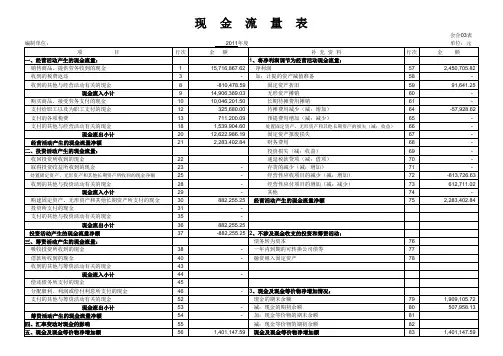

快速编制现金流量表(自动生成的说明)另附excel自动计算表格。

填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据.作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的.本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度.编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”.第二填列主表中“筹资活动产生的现金流量"各项目,并确定“筹资活动产生的现金流量净额”。

第三填列主表中“投资活动产生的现金流量"各项目,并确定“投资活动产生的现金流量净额”。

第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确.这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额"各项目是否填列正确。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。

XXX有限公司会计报表附注2018年度金额单位:人民币一、公司基本情况xx有限公司(以下简称本公司)成立于2013年11月20日,xxxxx注册资金50000万元人民币(实收资本10000万元),经营期限20年。

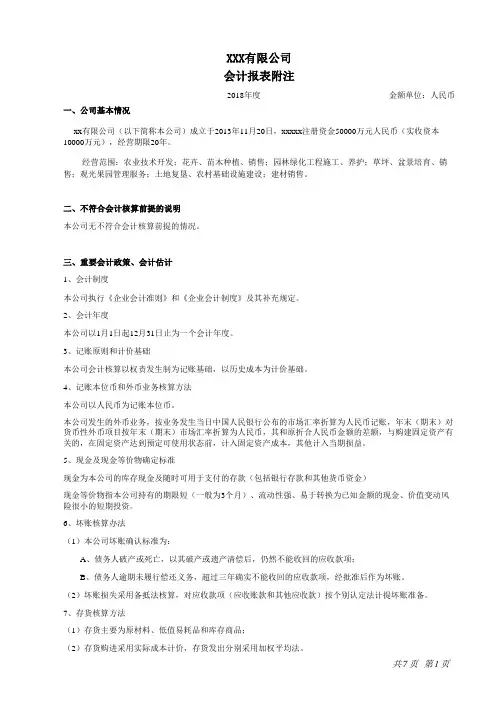

经营范围:农业技术开发;花卉、苗木种植、销售;园林绿化工程施工、养护;草坪、盆景培育、销售;观光果园管理服务;土地复垦、农村基础设施建设;建材销售。

二、不符合会计核算前提的说明本公司无不符合会计核算前提的情况。

三、重要会计政策、会计估计1、会计制度本公司执行《企业会计准则》和《企业会计制度》及其补充规定。

2、会计年度本公司以1月1日起12月31日止为一个会计年度。

3、记账原则和计价基础本公司会计核算以权责发生制为记账基础,以历史成本为计价基础。

4、记账本位币和外币业务核算方法本公司以人民币为记账本位币。

本公司发生的外币业务,按业务发生当日中国人民银行公布的市场汇率折算为人民币记账,年末(期末)对货币性外币项目按年末(期末)市场汇率折算为人民币,其和原折合人民币金额的差额,与购建固定资产有关的,在固定资产达到预定可使用状态前,计入固定资产成本,其他计入当期损益。

5、现金及现金等价物确定标准现金为本公司的库存现金及随时可用于支付的存款(包括银行存款和其他货币资金)现金等价物指本公司持有的期限短(一般为3个月)、流动性强、易于转换为已知金额的现金、价值变动风险很小的短期投资。

6、坏账核算办法(1)本公司坏账确认标准为:A、债务人破产或死亡,以其破产或遗产清偿后,仍然不能收回的应收款项;B、债务人逾期未履行偿还义务,超过三年确实不能收回的应收款项,经批准后作为坏账。

(2)坏账损失采用备抵法核算,对应收款项(应收账款和其他应收款)按个别认定法计提坏账准备。

7、存货核算方法(1)存货主要为原材料、低值易耗品和库存商品;(2)存货购进采用实际成本计价,存货发出分别采用加权平均法。

类别规定折旧年限(年)预计净残值率(%)年折旧率(%)房屋建筑物205 4.75机器设备1059.5运输工具5519其他5519税目税率计税依据企业所得税25%应纳税所得额城市维护建设税5%应交流转税教育费附加3%应交流转税地方教育费附加2%应交流转税无。

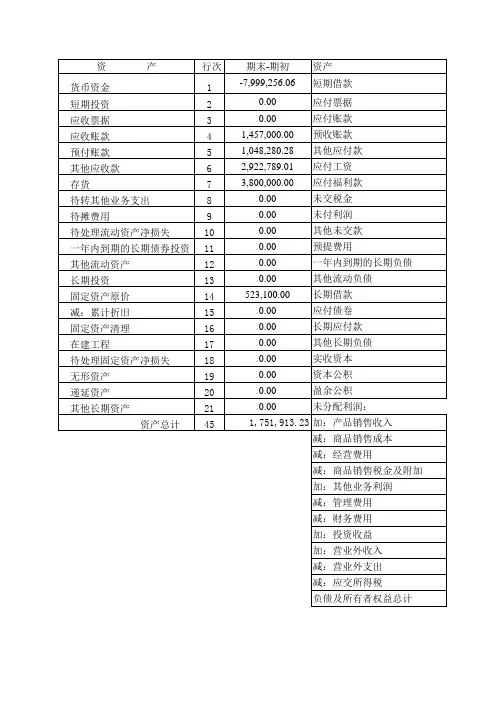

快速编制现金流量表(自动生成的说明)另附excel自动计算表格。

填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性.许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。

作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的.本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。

编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”。

第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”。

第三填列主表中“投资活动产生的现金流量"各项目,并确定“投资活动产生的现金流量净额".第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。

这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。

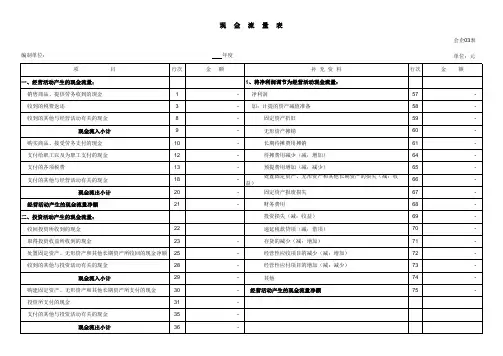

快速编制现金流量表(自动生成的说明)另附excel自动计算表格。

填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。

作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。

本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。

编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”。

第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”。

第三填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。

第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。

这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。