2014年全球靶向抗癌药物行业研究报告(公开版)

- 格式:pdf

- 大小:342.53 KB

- 文档页数:6

Chinese Journal of Health Policy,February2014,Vol.7No.2erage health care reforms[J].Social Science and Medi-cine,2010,70(3):447-454.[12]Prakongsai P,Limwattananon S,Tangcharoensathien V.The equity impact of the universal coverage policy:lessonsfrom Thailand[J].Advances in Health Economics andHealth ServicesResearch,2009,21:57-81.[13]Somkotra T,Lagrada L.Payments of health care and its effect on catastrophe and impoverishment:experiences fromthe transition to universal coverage in Thailand[J].SocialScience and Medicine,2008,67(12):2027-2035.[14]Coronini-Cronberg S,Laohasiriwong W,Gericke C A.Health care utilisation under the30-Baht Scheme among theurban poor in Mitrapap slum,KhonKaen,Thailand:across-sectional study[J].International Journal for Equityin Health,2007,6:11.[15]Suraratdecha C,Saithanu S,Tangcharoensathien V.Is u-niversal coverage a solution for disparities in healthcare?Findings from three low-income provinces in Thailand[J].Health Policy,2005,73(3):272-284.[16]Teerawattananon Y,Russell S.A difficult balancing act:policy actors’perspective on using economic evaluation toinform health-care coverage decisions under the universalhealth insurance coverage scheme in Thailand[J].Valuein Health,2008,11(1):S52-60.[17]Thammatacharee N,Tisayaticom K,SuphanchaimatR,et al.Prevalence and profiles of unmet healthcare need inThailand[J].BMC Public Health,2012,12:923.[18]卫生部统计信心中心.2008-中国卫生服务调查研究-第四次家庭健康询问调查分析报告[M].北京:中国协和医科大学出版社2009.[19]International Labour Organization.Thailand:technical note to the government:financing universal health care in Thai-land[R].Geneva,2004.[收稿日期:2013-12-20修回日期:2014-01-10](编辑刘博)·信息动态·世界卫生组织发布《2014年世界癌症报告》2014年2月3日,世界卫生组织发布了《2014年世界癌症报告》。

2014年肿瘤单抗药物行业分析报告2014年1月目录一、单克隆抗体概述 (4)1、单克隆抗体的概念和特点 (4)2、单克隆抗体制备技术 (5)3、单克隆抗体分类 (6)4、单克隆抗体作用机制 (8)5、单抗产业化生产的关键技术 (10)二、全球单克隆抗体发展状况 (11)1、全球单克隆抗体及抗体药物发展历程 (11)2、单克隆抗体药物获批上市情况 (13)(1)单抗药物主要靶点 (15)(2)抗肿瘤单抗药物 (16)(3)治疗自身免疫性疾病的单抗药物 (17)(4)其他治疗领域的单抗药物 (18)3、全球致力于单抗药物开发的重点企业 (19)三、全球抗体药物市场发展趋势 (21)1、全球抗体药物市场增长势头强劲 (21)2、全球抗肿瘤单抗药物市场 (22)3、自身免疫性疾病领域 (24)四、全球单抗药物的发展趋势及展望 (25)1、开发针对新靶点单抗的治疗领域 (25)2、单克隆抗体研发多样性 (26)3、抗体偶联药物(ADCs)成为新的研究热点与发展方向 (27)4、欧美市场上第一个单抗生物类似物获批 (29)五、国内单克隆抗体产业发展现状 (30)1、我国抗体药物市场规模小 (30)(1)淋巴癌 (31)(2)乳腺癌 (31)(3)结直肠癌 (32)(4)自身免疫性疾病 (32)(5)主要单抗全球和国内市场的比较 (34)2、国内单抗药物的上市情况 (35)3、国内单抗开发的重点企业与产品 (37)4、我国单抗创新研发能力、产业化水平与国外的差距 (40)六、我国单抗市场未来巨大的增长潜力和发展机会 (42)1、中国巨大的市场空间和潜在的医疗需求未被得到满足 (42)2、生物技术药物作为国家战略性新兴产业 (43)3、单抗药物获NCCN治疗指南支持、纳入地方医保 (45)4、充分发挥中国单抗市场独到的后发优势和独特机会 (46)(1)抗体药物将带给中国医药行业10年的黄金发展机遇期 (46)(2)开发单抗药物的合理布局和开发的策略 (47)(3)行业在单抗产业化的后发优势 (48)一、单克隆抗体概述1、单克隆抗体的概念和特点单克隆抗体是机体B细胞产生的一种免疫球蛋白(IgG),它能特异性地识别相应的抗原并与之结合,从而发挥预防和治疗疾病的作用。

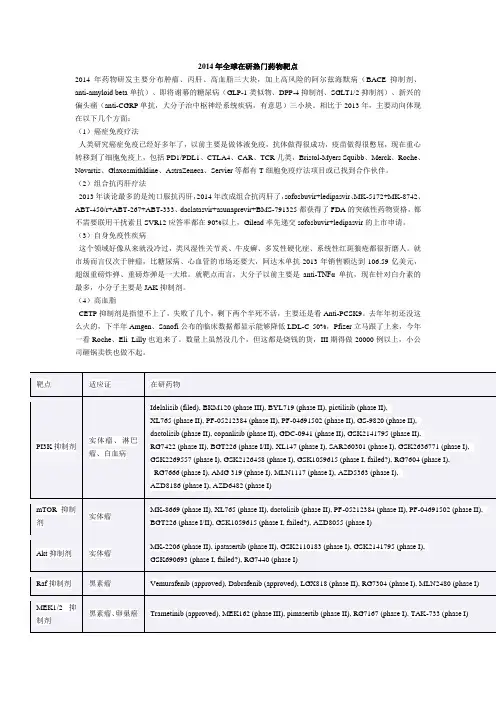

2014年全球在研热门药物靶点2014年药物研发主要分布肿瘤、丙肝、高血脂三大块,加上高风险的阿尔兹海默病(BACE抑制剂、anti-amyloid beta单抗)、即将谢幕的糖尿病(GLP-1类似物、DPP-4抑制剂、SGLT1/2抑制剂)、新兴的偏头痛(anti-CGRP单抗,大分子治中枢神经系统疾病,有意思)三小块。

相比于2013年,主要动向体现在以下几个方面:(1)癌症免疫疗法人类研究癌症免疫已经好多年了,以前主要是做体液免疫,抗体做得很成功,疫苗做得很憋屈,现在重心转移到了细胞免疫上,包括PD1/PDL1、CTLA4、CAR、TCR几类,Bristol-Myers Squibb、Merck、Roche、Novartis、Glaxosmithkline、AstraZeneca、Servier等都有T细胞免疫疗法项目或已找到合作伙伴。

(2)组合抗丙肝疗法2013年谈论最多的是纯口服抗丙肝,2014年改成组合抗丙肝了,sofosbuvir+ledipasvir、MK-5172+MK-8742、ABT-450/r+ABT-267+ABT-333、daclatasvir+asunaprevir+BMS-791325都获得了FDA的突破性药物资格,都不需要联用干扰素且SVR12应答率都在90%以上,Gilead率先递交sofosbuvir+ledipasvir的上市申请。

(3)自身免疫性疾病这个领域好像从来就没冷过,类风湿性关节炎、牛皮癣、多发性硬化症、系统性红斑狼疮都很折磨人。

就市场而言仅次于肿瘤,比糖尿病、心血管的市场还要大,阿达木单抗2013年销售额达到106.59亿美元,超级重磅炸弹、重磅炸弹是一大堆。

就靶点而言,大分子以前主要是anti-TNFα单抗,现在针对白介素的最多,小分子主要是JAK抑制剂。

(4)高血脂CETP抑制剂是指望不上了,失败了几个,剩下两个半死不活,主要还是看Anti-PCSK9。

2014年药物研发最热门靶点逐个述评1.癌症2000年后肿瘤信号网络被逐渐阐释、完善,大量的分子靶向药物进入临床研究、走上市场,近年针对受体酪氨酸激酶靶点如Bcr-Abl(见1.1)、VEGF/VEGFRs(见1.2)、PDGF/PDGFRs(见1.3)、EGFR/HER2(见1.5)、ALk(见1.7)已有多个药物上市,me-too品种的研发逐渐放缓,但扩展适应症、克服耐药性、优化治疗方案的研究还没有结束。

目前肿瘤信号网络中,FGFR(见1.4)、c-Met(见1.6)、HER3(见1.5)、Hedgehog(见1.13)等靶点吸引了不少的研究,但最热的当是PI3K/Akt/mTOR (见1.15)、Raf/MEK/ERK(见1.16)两条细胞内信号通路。

2013年FDA批准了BTK抑制剂ibrutinib,对CLL的疗效很好,吸引了一些药企开发me-too/me-better药物。

涉及细胞周期调控的靶点如Aurora激酶(见1.8)、CDK(见1.9)、ChK(见1.10)也有不少新药在研,最耀眼的无疑是CDK4/6抑制剂,已经有三个分子推进到后期开发,而Aurora激酶和ChK抑制剂则大多在早期临床失败。

针对DNA损伤修复的PARP(见1.11)的药物研发也回暖,而针对蛋白-蛋白相互左右的新靶点如Bcl-2(见1.12)、MDM2(见1.14)、IAP也有多个分子进入临床研究。

特别值得一提的是表观遗传调控剂,早年发现的阿扎胞苷、地西他滨等被证明为DNA甲基转移酶抑制剂,目前研究得最多的是HDAC抑制剂(见1.17),表观遗传的其他靶点如组蛋白赖氨酸甲基转移酶EZH2、组蛋白H3甲基转移酶DOT1L、溴结构域蛋白BET等也开展了大量基础研究。

近来抗癌领域最耀眼的无疑是免疫疗法,调节CTLA4、PD1/PDL1、4-1BB、OX40、CD27等免疫检查点(见1.18)可以激活T细胞免疫应答,而基因工程修饰的CAR、TCR T细胞的应用更是标志着个性化免疫治疗时代的到来。

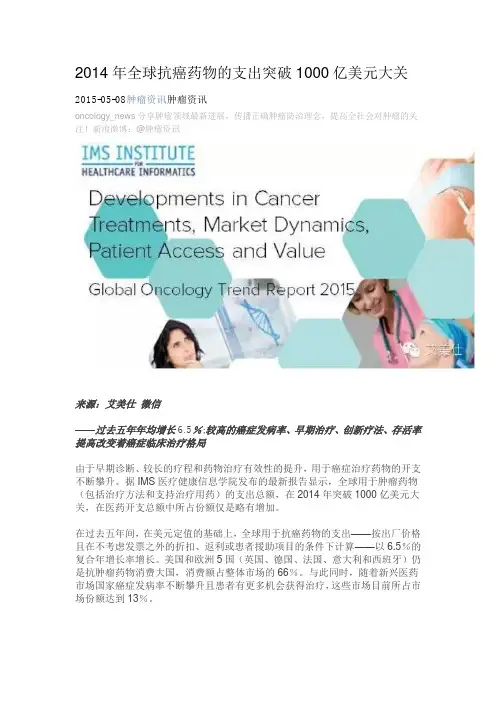

2014年全球抗癌药物的支出突破1000亿美元大关2015-05-08肿瘤资讯肿瘤资讯oncology_news分享肿瘤领域最新进展,传播正确肿瘤防治理念,提高全社会对肿瘤的关注!新浪微博:@肿瘤资讯来源:艾美仕微信——过去五年年均增长6.5%;较高的癌症发病率、早期治疗、创新疗法、存活率提高改变着癌症临床治疗格局由于早期诊断、较长的疗程和药物治疗有效性的提升,用于癌症治疗药物的开支不断攀升。

据IMS医疗健康信息学院发布的最新报告显示,全球用于肿瘤药物(包括治疗方法和支持治疗用药)的支出总额,在2014年突破1000亿美元大关,在医药开支总额中所占份额仅是略有增加。

在过去五年间,在美元定值的基础上,全球用于抗癌药物的支出——按出厂价格且在不考虑发票之外的折扣、返利或患者援助项目的条件下计算——以6.5%的复合年增长率增长。

美国和欧洲5国(英国、德国、法国、意大利和西班牙)仍是抗肿瘤药物消费大国,消费额占整体市场的66%。

与此同时,随着新兴医药市场国家癌症发病率不断攀升且患者有更多机会获得治疗,这些市场目前所占市场份额达到13%。

《癌症治疗的进展、市场动态、患者援助和其价值:全球肿瘤趋势报告》,是对当前和今后的临床治疗格局、肿瘤相关的医药市场动态及患者获得药物的机会及其价值的全面评述和最新解读。

在过去五年中,靶向治疗支出稳步增长,在全球肿瘤治疗开支总份额中急剧增加,复合年增长率达14.6%。

同时,由于将这些药物结合在现有治疗中会带来一定的支出压力,支付方和国家卫生系统加大了其价值审查力度,其结果是这种成本效益评估往往导致患者获得这些药品的机会受限。

随着临床价值各异的抗肿瘤药按不同剂量被单独和联合应用于多种癌症和患病群体,药物可及性和报销问题在未来几年内可能会变得更加复杂。

“众多癌症发病率的增加、早期治疗、新药和疗效的改善都令世界各地肿瘤治疗需求随之增加。

在未来的几年里,创新性治疗类别、联合疗法和生物标志物的使用将改变治疗格局,在降低药物毒性的同时为癌症患者带来显著改善生存质量的希望。

2014年医药行业分析2014年医药行业是一个充满挑战和机遇的年份。

在全球经济增长放缓的背景下,医药行业仍然保持了相对较高的增长速度,但同时也面临着许多困难和风险。

首先,从市场规模来看,2014年全球医药市场规模达到了1.01万亿美元,相比2013年增长了5.1%。

中国医药市场经历了长期的高速增长后,增速开始放缓,但仍然保持在两位数以上的水平。

然而,与此同时,医药行业的竞争也越来越激烈,创新药物研发的周期和成本也在不断增加,这给行业带来了巨大的挑战。

其次,2014年医药行业的发展受到了政策的影响。

中国政府相继推出了一系列的医药改革政策,旨在降低药品价格,提高基本医疗保障水平,推动药品流通改革等。

这些政策改革对于医药企业来说既是机遇也是挑战,一方面降低了药品价格,增加了企业的经营成本;另一方面也刺激了创新药物研发和医疗服务的需求。

再次,2014年医药行业的技术创新取得了一些重要突破。

例如,癌症治疗领域的免疫治疗技术取得了显著进展,为癌症患者带来了新的治疗选择。

此外,基因测序技术在个体化医疗中的应用也逐渐成熟,为疾病的早期预防和治疗提供了更准确和有效的手段。

最后,2014年医药行业的国际合作进一步加强。

随着全球医药市场的开放和国际间医药合作的深入,跨国医药公司加大了在中国市场的投入,同时国内医药企业也积极参与到了国际市场竞争中。

国际间医药合作的加强不仅提高了医药产品的开发和研制水平,也促进了医药行业的全球化发展。

综上所述,2014年医药行业面临着巨大的挑战和机遇。

随着政府政策的推动和技术创新的突破,医药行业的发展将会迎来新的机遇和挑战。

医药企业需要积极应对市场变化,加强技术研发和创新能力,提高产品质量和服务水平,以适应行业发展的新要求。

靶向药调研报告靶向药调研报告一、背景介绍靶向药是指针对特定疾病靶点,发挥作用的药物。

它与传统的化疗药物相比,具有更精确的作用机制,更低的毒副作用和更高的疗效。

随着生物技术及药物研发技术的飞速发展,靶向药在临床上的应用越来越广泛。

二、市场现状据统计,全球靶向药市场今年预计将达到1000亿美元的规模。

市场上主要的靶向药类别包括抗癌药物、抗风湿药物和抗肿瘤药物等。

目前,靶向药市场最大的份额集中在美国和欧洲等发达国家,但亚洲市场的增长速度迅猛,尤其是中国市场。

三、靶向药的优势与传统的化疗药物相比,靶向药具有许多优势。

首先,靶向药具有对疾病靶点的高选择性,可以精确地作用于患者体内的特定目标。

其次,靶向药作用机制清晰,不仅可以有效治疗疾病,还可以减少患者的副作用和不良反应。

此外,靶向药可以根据患者的基因型、表型等个体差异来进行个体化治疗,提高治疗效果。

四、靶向药的应用和挑战靶向药的应用主要集中在肿瘤、心血管疾病、自身免疫性疾病等领域。

其中,抗癌靶向药是应用最广泛的一类。

然而,靶向药研发和生产的成本较高,价格也较昂贵,限制了它的普及程度。

此外,靶向药在治疗某些疾病时可能产生耐药性,需要进一步研究解决。

五、市场前景和发展趋势靶向药市场前景广阔,预计未来几年将继续保持较高的增长率。

随着个体化医疗的推广以及新一代基因测序技术的发展,靶向药将有更广泛的应用。

另外,靶向药的研发技术也在不断提高,疾病靶点的发现和识别也将更为精准。

六、结论靶向药作为新一代的药物,具有更精确、有效的作用方式。

虽然目前仍然存在一些挑战,但靶向药市场前景广阔,发展潜力巨大。

未来,随着技术的进步和研究的推进,靶向药将为人们的健康提供更好的保障。

2014年医药行业分析报告2014年9月目录一、2004-2011年:医药行业发展的黄金时期 (4).1、两轮医保扩容的政策红利,刺激医疗需求释放 ................................................... 5.2、8500 亿政府卫生费用投入带来的增量资金.......................................................... 6.3、潜力品种新进医保后的加速放量........................................................................................................................................................ 7. .4、2007 年前药品审批宽松,新产品集中上市进入放量期 (1)二、行业进入平稳增长期,但仍不乏投资机会................................................. 1. 21、行业增速放缓的原因........................................................................................................................................................ 1. .2( 1)政策红利逐步进入尾声 (12)①医保覆盖的政策红利减弱,医保基金收入增速放缓 (12)②政府卫生费用投入开源走向节流 (13)(2)医保控费已是大势所趋 (14)( 3)新产品上市及销售受政策阻滞 (15)①新产品上市驱动用药升级:行业成长的重要驱动力 (15)②国内新产品上市到放量遭遇政策重重阻断 (16)2、行业长期潜力依旧,投资机会并不缺乏................................................................ 1. 8(1)医疗需求持续增加,行业长期成长潜力依旧 (1)8①人口老龄化进程加剧,医疗需求不减 (18)②曼性病发病率升高,疾病谱改变 (19)③行业不断推出新产品,驱动用药水平升级 (19)(2)企业成长日益分化,自下而上精选持续成长 (20)三、化学制剂和中成药子行业的分化和演变 ..................................................... 2. 21、2011-2013 年:负面政策压制化学制剂,中成药受益政策红利 (2)3( 1 )价格维度:化学制剂深受降价困扰,中成药是避风港 (23)①招标降价:化学制剂降价的第一刀 (23)②行政降价:化学制剂降价的第二刀 (24)(2)销量维度:中成药有诸多受益,化学制剂仍受压制 (2)5①基药市场扩容:中成药加速增长的重要促进因素 (25)②限抗令:抗生素受打压,清热解毒类中成药加速增长 (27)③招标周期的影响:阻断化学药新产品放量 (28)2、2014 年以来中成药子行业增速放缓的思考...................................................... 2. 9(1)基药市场扩容的政策红利边际递减 (29)(2)中成药老品种增速放缓,潜力新产品稀缺 (29)(3)降价预期影响行业正常的购销活动 (30)(4)中成药定价权仍有优势,产品线丰富的企业具备投资价值 (31)3、小结:分化中把握行业趋势,寻找行业变革的受益者 (32)四、后医改红利时代的医药投资:寻找新的增量空间361、处方药行业未来的四条投资主线3..6(1)寻找新的潜在医保放量品种 (36)(2)非基药招标启动,新产品加速放量的机会 (38)(3)新进基药品种,基层市场放量的机遇 (39)(4)重磅新产品获批的投资机会 (40)2、新一轮招标启动在即,医保目录调整箭在弦上 ............................................... 4. 0( 1) 2009 年的基药目录和新医保目录诞生诸多牛股 (41)( 2)新一轮基药和非基药招标启动在即 (41)(3)2015年新一轮医保目录调整是大概率事件 (42)3、重点公司简况4..3.( 1)恩华药业 (43)( 2)丽珠集团 (44)( 3)海思科 (44)( 4)誉衡药业 (45)( 5)京新药业 (46)( 6)恒瑞医药 (47)( 7)华东医药 (48)五、风险因素....................................................................................................... 4..9.。

2014年抗肿瘤药物行业分析报告

2014年7月

目录

一、我国抗肿瘤药未来有望继续维持较高增长 (4)

1、抗肿瘤药历史增长迅速 (4)

(1)全球市场:增速10.4%,远超药品市场平均增速 (4)

(2)国内市场:样本医院年均22.8%快速增长,市场份额稳步上升 (4)

2、我国抗肿瘤药未来成长动力仍比较充足 (5)

(1)肿瘤发病率提高 (5)

(2)肿瘤病人生存期延长 (7)

(3)大病医保政策持续推进 (9)

二、抗肿瘤中成药投资价值更显著 (11)

1、抗肿瘤中成药:百亿规模,更快成长 (11)

2、抗肿瘤中成药:比较优势明显、未来成长更可期 (12)

(1)基层医院发展空间更大 (13)

(2)临床适用范围更广 (14)

(3)副作用更小 (15)

(4)招标降价压力较小 (15)

三、抗肿瘤中药注射剂:品种分化开始、优选品种最重要 (16)

1、抗肿瘤中药注射剂历史增长较快、竞争格局好,但空间变小 (16)

2、四维度优选抗肿瘤中药注射剂 (19)

四、抗肿瘤口服中成药:行业高增长,竞争激烈须看营销 (24)

1、抗肿瘤口服中成药增长更快,但竞争更为激烈 (24)

2、抗肿瘤口服中成药:营销推动产品快速发展 (27)

五、投资思路 (31)

六、风险因素 (32)

1、中成药行政降价超预期 (32)

2、中药注射剂严重不良反应 (32)

3、医保控费力度超预期 (33)。

2014全球审批政策与市场回顾2015年01月19日来自:药物临床试验网新药汇作者:点击: 281 次评论我要操作近日,由诺华研发的安进抗癌药Neupogen生物类似药Zarzio得到美国FDA审评人员一致支持,很可能成为美国第一只上市生物类似药。

根据预测,生物类似药售价比原研药低20~30%,十年共能节约2500亿美元。

生物类似药(biosimilar)的定义在不同国家间互有差异。

美国FDA相关指南规定,生物类似药和原研药品之间应该无临床意义的差异。

欧洲药品管理局EMA规定二者应该本质上是相同的生物物质。

从生产过程可以看出,基因工程或细胞工程的任何一个批次的产品,都可以被认为是标准参考药品的生物仿制品。

这是由于生产过程随着时间变化产品和参考药品相比会发生“漂移”,尤其是蛋白的糖基化水平。

成本可大幅缩减为了将一种生物类似药投入市场,制造商必须展示详细的结构和功能特征,以及动物实验的毒性数据,还必须有比较免疫源性和药物动力学/药效学的临床研究数据,以证明该产品与参考药物非常相似或完全一致,并且是安全的、有效的。

生物类似药可为患者、政府或保险公司节省费用。

如红细胞生成素的仿制药能够降低35%到50%的成本。

2013年是生物类似药最辉煌的一年,其标志性事件是Celltrion公司和Hospira公司的英夫利昔单抗仿制药在欧洲上市。

相比之下,2014年生物类似药的上市势头回归到了“正常”水平,其中有些产品的表现不如人意。

2014年英夫利昔单抗仿制药在欧洲上市引起业内的关注,原因很多。

比如,这是多克隆抗体类的生物类似药首次在欧洲上市,而且也反映出了EMA在通过外推法取得仿制药物的适应症上的积极态度。

所谓外推法,就是指如果生物类似药其与原始生物制剂高度相似并具有相似的药代动力学,则只需要安全性和有效性与原始药物相似的数据即可。

其他适应症可不需获得实际证实。

不过由于知识产权的纠纷,Celltrion公司和Hospira公司的仿制药暂时只能在欧洲几个小国家上市。

市场上的抗癌药物最新资料(January 2005)商品名通用名化学名Miltex (德国)Miltefosine D-18506Abraxane Paclitaxel ABI-007Iressa Gefitinib ZD1839, ZD-1839Taxotere Docetaxel RP 56976, NSC 628503Tramadol hydrochlorideIbandronateBondronat, Boniva,BonvivaAlimta Pemetrexed disodium LY 231514Percocet Oxycodone and acetaminophenHerceptin TrastuzumabAvastin Bevacizumab rhuMAb-VEGF, NSC-704865Bexxar Tositumomab, iodine I 131tositumomabPalonosetron HCl (PALO)RS 25259, RS 25259-197Aloxi (美国), Onicit (欧洲)Erbitux Cetuximab IMC-C225Targretin capsules Bexarotene LGD 1069Velcade Bortezomib MLN341 (formerly LDP-341, PS-341 & MG-341)Zometa Zoledronate, zoledronic acid ZOL 446/ CGP 42446Tarceva Erlotinib CP-358,774, OSI-774, R1415Plenaxis AbarelixEligard (formerlyLeuprolide acetateLeuprogel)Bonefos Clodronate disodiumMyocet (formerly Evacet)Liposome encapsulated doxorubicinTLC D-99citrate complex美国药物管理局(FDA)的最新发布美国市场上的抗癌药物肿瘤药物中英文药物名称和缩写对照表药品名制药厂批准日期药物分类给药途径/化学名 Actiq Anesta Corporation 1998年11月治疗癌症性疼痛 Anexsia Mallinckrodt Group 1996年8月 治疗慢性疼痛Anzemet Hoechst Marion Roussel 1998年2月 治疗和预防化疗以及和手术后病人伴随的恶心,呕吐 Aredia CibaPharmaceuticals 1996年8月 治疗乳癌病人的溶骨性骨转移, Arimidex(anastrozole)Zeneca1996年1月 治疗绝经后妇女的乳腺癌Aromasin Tablet Pfizer Inc1999年10月治绝经后妇女的乳腺病人经三苯氧胺治疗后好转的病人Avastin Genentech 2004年4月 第一个用于肿瘤疗的血管生长抑制剂 Busulflex Orphan Medical, Inc1999年2月 治疗白血病Campath Berlex Laboratories 2001年5月 用于治疗B 细胞和慢性淋巴细胞白血病 注射 CamptosarPharmacia & Upjohn 1998年10月治疗直肠,结肠癌Doxil Alza Corp. 1999年6月 治疗第一线药物难以控制的卵巢癌Eligard Atrix Laboratories 2002年1月 治疗老年人的前列腺癌的缓解治疗 (leuprolide acetate); EllencePharmacia & Upjohn 1999年9月epirubicinhydrochlorideElliotts BSolution Orphan Medical, Inc 1996年10月治疗脑膜性白血病和淋巴细胞性淋巴瘤 buffered intrathecalelectrolyte/dextrose injection) Eloxatin Sanofi-Synthelabo 2002年8月 治疗直肠,结肠癌 oxaliplatin/5-fluorouracil/leucovorin Emend Merck 2003年3月 治疗化疗病人的恶心,呕吐 (aprepitant); EthyolU.S. Bioscience andAlza Corp.1996年6月 治疗由於放射引起的口腔干燥症(amifostine);EthyolAlzaPharmaceuticals, U.S. Bioscience 1995年12月治疗和减少卵巢癌病人化疗时引起的肾毒性 amifostine Erbitux Imclone 、Bristol-Myerssguibb 2004年2月 为晚期直、结肠癌三线用药 CetuximabEulexinSchering-Plough Corporation1996年6月 治疗前列腺癌(flutamide) Faslodex AstraZeneca; 2002年4月 治疗激素受体阳性的转移性乳腺癌 fulvestrant Femara® Novartis1997年7月 治疗乳腺癌letrozole) TabletsNovartis 2001年1月 绝经后妇女局部高发和转移性乳腺癌的第一线治疗药物 (letrozole) Feridex I.V.Advanced Magnetics 1996年2月 肝损伤磁共振影像成像制剂GastroMARK Advanced Magnetics 1996年5 胃肠道磁共振影像成像制剂Gemzar Eli Lilly 1998年8月 肺癌治疗 Gemcitabine HCl) Gemzar Eli Lilly 1996年5月 乳腺癌治疗(Gemcitabine HCl); Gleevec Novartis 2001年5月 用于治疗慢性骨髓性白血病 (imatinib mesylate)2002年2月 治疗胃肠基质细胞胞瘤(GISTs)Gliadel Wafer Rhone-PoulencRorer, Inc. and GuilfordPharmaceuticals Inc 1997年2月 治疗脑肿瘤 polifeprosan 20 with carmustine implant) Herceptin Genentech1998年10月治疗转移性乳腺癌 Inform HER-21998年1月 乳腺癌Intron A1997年12 非何杰金氏淋巴瘤 Interferon alfa-2b Schering-PloughCorp1995年12月高危黑色素瘤术后复发的辅助治疗Iressa (gefitinib) AstraZeneca 2003年5月 第一个非小细胞肺癌的「命中标靶」药物针对上皮生长因子受体,使它失去刺激癌细胞增生、失去转移与抗药性的药性的能力,到治疗效果。

全球抗肿瘤药物市场和研发情况分析于肿瘤治疗产品,2016年肿瘤治疗产品市场达到896亿美元。

过去5年来,全球在抗肿瘤药物上的费用支出以复合年增长率(CAGR)8.7%的速度增长,比2006-2011年间4.9%的增长率有了明显的提高(从全球抗肿瘤药物市场地域分布来看,2016年美国占全球肿瘤药物市场的比例从2012年的39%增加到46%,2012~2016年的年复合增长率为10.3%。

美国抗肿瘤药物市场增长主要原因在于近年来在美国上市的创新药物的销售。

2016年全球肿瘤药物市场中,欧洲5国占比21%,日本占比9%(2016年全球抗肿瘤领域最畅销的20药物中,有6个来自罗氏制药,罗氏成为全球抗肿瘤药物市场名副其实的领导者。

排名前3的药物美罗华(利妥昔单抗)、安维汀(贝伐单抗)和赫赛汀(曲妥珠单抗)都来自罗氏,并且都是生物大分子药物,仅这3个药物2016年的销售额总额将近180亿美元。

2014年以来,随着PD-1单抗Opdivo(纳武单抗)和Keytruda(派姆单抗)的上市,肿瘤免疫治疗药物逐渐在整个肿瘤药物治疗市场占据重要地位。

百时美施贵宝仅凭借Opdivo和易普利姆玛(伊匹单抗) 就在2016年收获了54.8亿美元的回报。

随着免疫治疗药物获批适应症的不断扩大,以及各种联合小分子药物治疗方案的成功,肿瘤免疫治疗药物可能超越传统的单抗药物,成为肿瘤治疗领域最畅销的药物。

小分子替尼类药物伊马替尼和厄洛替尼等药物的专利到期对销售额影响巨大,近年来销售额逐渐减少。

2016年肿瘤药物销售额排名前20的药物中,生物药和小分子化学药的数量各占一半,不过生物药呈现明显的上升趋势(表1)。

2016年全球抗癌药物销售排名前5的公司分别为:罗氏(31%)、诺华(12%)、百时美施贵宝(9%)、辉瑞(7%)和礼来(5%)(全球抗肿瘤药物研发情况2011-2016年间,全球获批上市的抗肿瘤新药有68个,针对超过22种癌症适应症,其中很多药物。

抗癌药行业现状-产业报告目前全球有2000多个抗癌药正处于不同研发阶段,超过90%为靶向药物。

世界抗癌药市场正在急速增长中,短短5内全球抗癌药市场销售额已翻了一番,大大超过其他药物的增长。

以下对抗癌药行业现状分析。

我国癌症患者人数众多,癌症发病率整体呈上升趋势,我国癌种患者人数从2014年的384.4万人增加到2018年428.5万人,预期到2030年将增加到569.6万人。

在各类高发病率的癌种中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌为我国发病率居前五的癌种。

其中,我国肿瘤患者最多的癌种是肺癌,超过80万人/年;其次为胃癌、结直肠癌和肝癌,超过40万人/年;乳腺癌约30万人/年。

2015-2020年中国抗癌药市场规模趋势许多抗癌药面临专利断崖的尴尬,并且仿制药的冲击也越来越明显,这些因素都会一定程度上降低抗癌药的价格。

但总体而言,随着发病率、确诊率和治疗率的提升,抗癌药市场会呈现上升的总体趋势。

现从三大市场状况来分析抗癌药行业现状。

2016年全球抗癌药市场规模高达1145亿美元,占全球药品销售规模的10.3%;在处方药市场肿瘤药同样“独领风骚”,2016年抗癌药销售额为789亿美元,占全球处方药销售额的8.27%。

抗癌药行业现状分析预计2020年全球抗癌药市场规模超过1500亿美元,抗癌药销售额超过1100亿美元。

恶性肿瘤是当今威胁人类健康和社会发展最为严重的疾病之一。

全球184个国家和地区中,中国的恶性肿瘤发病总体而言位居中等偏上水平,约占全球恶性肿瘤发病的21.8%。

抗癌药行业现状根据数据显示,2018年中国抗癌药总产值达998.95亿元,同比增长21.20%。

按照过去五年的年平均复合增长率,2020年中国抗癌药将超1340亿元。

我国医药行业正处于高速增长的阶段,抗癌药物市场受益于我国医药行业的高增长。

总体处于上升通道的医药行业必然会带动抗癌药物这一细分市场的蓬勃发展。

据抗癌药行业现状了解,目前,全球各国已批准上市的抗癌药物大约有130—150种,正在研究之中但尚未获得批准上市的抗癌新药约有800多种。

2014年全球靶向抗癌药物行业研究报告中国科学技术信息研究所天津市科学技术信息研究所二零一三年十二月生物医药 产业情报服务平台目录1 靶向抗癌技术的研究2 靶向抗癌领域产业相关政策与研发经费投入情况2.1 中国的相关产业政策2.1.1 中央政府的相关产业政策2.1.2 地方省市的靶向抗癌药物产业相关政策2.2 国外的相关产业政策2.2.1 在国家抗癌计划中支持靶向抗癌药物研究2.2.2 在国家发展战略中明确靶向抗癌药物地位2.2.3 通过修订相关法规鼓励靶向抗癌药物开发2.3 我国靶向抗癌药物领域研发经费的投入情况2.3.1 相关课题的项目数量变化情况2.3.2 相关课题的资助金额变化情况2.3.3 获得靶向抗癌药物相关课题资助的机构情况2.3.4 获得靶向抗癌药物相关资助的课题负责人情况2.3.5 靶向抗癌药物相关课题的研究领域情况2.4 小结3 靶向抗癌领域专利分析3.1 靶向抗癌领域总体专利分析3.1.1 全球专利3.1.2 中国专利3.1.3 小结3.2 蛋白激酶抑制剂领域专利分析3.2.1 全球专利3.2.2 中国专利3.2.3 重点技术领域3.2.4 重要机构3.2.5 重要产品3.2.6 小结3.3 单克隆抗体领域专利分析3.3.1 全球专利3.3.2 重要机构3.3.3 重要产品3.3.4 小结4 靶向抗癌领域研发情况分析4.1 药物研发数量趋势分析4.1.1 全球抗癌药物研发数量呈快速上升趋势4.1.2 靶向抗癌药物研发量占所有抗癌药物研发量的三分之一4.2 靶向抗癌药物研发难度分析4.2.1 停研量较高,上市率偏低4.2.2 研发热情高4.3 靶向抗癌药物研发品种分析4.3.1 乳腺癌、非小细胞肺癌和结直肠癌的研发品种最多4.3.2 结直肠癌药物失败率最高,乳腺癌在研药物数量最多4.3.3 前三大病种研发阶段与研发机构分析4.4 靶向抗癌药物研发公司/机构格局分析4.4.1 大量公司对靶向抗癌药物研发兴趣浓厚,但失败率居高不下4.4.2 前十大公司/机构拥有了所有在研靶向抗癌药物的13%4.4.3 前十大药企的药物研发重合度低4.4.4 上市药物在各大企业/机构间的分布4.5 靶向抗癌药物研发靶点趋势分析4.5.1 常见研究靶点4.5.2 热点靶点年代变化趋势4.5.3 在研药物与停研药物集中的靶点4.6 靶向抗癌药物的重磅炸弹品种分布4.6.1 靶向抗癌药物涌现大量重磅炸弹品种4.6.2 部分重磅炸弹产品专利接近到期时间,值得持续重点关注4.7 小结5 靶向抗癌领域产业情况分析5.1 全球产业发展现状5.1.1 产业总体情况5.1.2 重点企业5.1.3 重点研究机构5.2 中国产业发展现状5.2.1 产业总体情况5.2.2 重点企业5.3 小结6 靶向抗癌领域发展前景与对策建议6.1 发展前景6.2 我国靶向抗癌领域存在的主要问题6.3 我国靶向抗癌领域发展的对策建议参考文献图表目录图2- 1 2001-2012年国家自然科学基金资助的靶向抗癌领域研究项目的逐年变化情况图2- 2 2001-2012年NSFC资助的靶向抗癌领域研究项目经费逐年变化情况图2- 3 2001-2012年NSFC资助的靶向抗癌领域研究项目受资助金额前11位的机构图2- 4 2001-2012年NSFC资助的靶向抗癌领域研究项目受资助金额前17位课题负责人图2- 5 2001-2012年NSFC资助的靶向抗癌前13个研究领域情况图3- 1 靶向抗癌领域全球专利申请量趋势表3- 1 靶向抗癌领域总体专利申请量与两个重要分支专利申请量对比图3- 2 靶向抗癌领域专利优先权国别分布图3- 3 全球前十大靶向抗癌领域专利申请人表3- 2 全球主要机构专利申请延续时间比较图3- 4 靶向抗癌领域技术领域分布图3- 5 两个技术分支专利申请量趋势比较图3- 6 基于德温特手工代码的全球专利申请技术领域分布情况图3- 7 靶向抗癌领域中国专利申请量趋势图3- 8 靶向抗癌领域中国专利申请量前十名的机构图3- 9 基于德温特手工代码的中国专利申请技术领域分布情况图3- 10 蛋白激酶抑制剂领域全球专利申请量趋势表3- 3 蛋白激酶抑制剂领域全球专利申请年代分布图3- 11 蛋白激酶抑制剂领域专利优先权国别分布图3- 12 蛋白激酶抑制剂领域主要国家和地区专利优先权年度趋势图3- 13 全球前十大蛋白激酶抑制剂领域专利申请人图3- 14 蛋白激酶抑制剂领域技术领域分布图3- 15 蛋白激酶抑制剂领域中国专利申请趋势图3- 16 蛋白激酶抑制剂领域中国专利申请量前十名的机构图3- 17 酪氨酸激酶抑制剂领域全球专利申请量趋势图3- 18 全球前十大酪氨酸激酶抑制剂领域专利申请人图3- 19 酪氨酸激酶抑制剂领域专利所涉及的前十大热门靶点图3- 20 酪氨酸激酶抑制剂领域专利所涉及的主要药物图3- 21 蛋白激酶ACG家族抑制剂领域全球专利申请量趋势图3- 22 全球前十大蛋白激酶ACG家族抑制剂领域专利申请人图3- 23 蛋白激酶ACG家族抑制剂领域专利所涉及的热点靶点分布图3- 24 蛋白激酶ACG家族抑制剂领域专利所涉及的主要药物分布图3- 25 蛋白激酶CMGC家族抑制剂领域全球专利申请量趋势图3- 26 全球前十大蛋白激酶CMGC家族抑制剂领域专利申请人图3- 27 蛋白激酶CMGC家族抑制剂领域专利所涉及的热点靶点分布图3- 28 蛋白激酶CMGC家族抑制剂领域专利所涉及的主要药物分布图3- 29 默沙东公司专利申请趋势图3- 30 默沙东公司专利公开国家分布情况图3- 31 阿斯利康公司专利申请趋势图3- 32 阿斯利康公司专利公开国家分布情况图3- 33 诺华公司专利申请趋势图3- 34 诺华公司专利公开国家分布情况表3- 4 伊马替尼相关专利情况表3- 5 吉非替尼相关专利情况表3- 6 厄罗替尼相关专利情况图3- 35 单克隆抗体领域全球专利申请量趋势图3- 36 单克隆抗体领域专利优先权国别分布图3- 37 全球前十大单克隆抗体领域专利申请人图3- 38 单克隆抗体领域主要治疗领域分布图3- 39 基于德温特手工代码的全球专利申请技术领域分布情况图3- 40 基因泰克公司专利申请趋势图3- 41 基因泰克公司专利公开国家分布情况图3- 42 INCYTE GENOMICS公司专利申请趋势表3- 7 利妥昔单抗相关专利情况表3- 8 曲妥珠单抗相关专利情况表3- 9 贝伐单抗相关专利情况图4- 1 药物研发数量年代分布:所有抗癌药物VS靶向抗癌药物表4- 1 药物研发状态对比表(靶向抗癌药物VS所有抗癌药物)图4- 2 当前靶向抗癌药物所处研发阶段分布图图4- 3 靶向抗癌药物的治疗领域分布图图4- 4 在研药物数量最多的前十个癌种图4- 5 停研药物数量最多的前十个癌种图4- 6 治疗乳腺癌药物所处研发阶段分布图图4- 7 治疗乳腺癌药物所处研发阶段分布比例图图4- 8 治疗乳腺癌药物数量最多的前十名公司图4- 9 治疗非小细胞肺癌药物所处研发阶段分布图图4- 10 治疗非小细胞肺癌药物所处研发阶段分布比例图图4- 11 治疗非小细胞肺癌药物数量最多的前十名公司图4- 12 治疗结直肠癌药物所处研发阶段分布图图4- 13 治疗结直肠癌药物所处研发阶段分布比例图图4- 14 治疗结直肠癌药物数量最多的前十名公司表4- 2 靶向抗癌药物在研公司数量和停研公司数量对比表图4- 15 拥有不同数量靶向抗癌药物的公司/机构数目分布图(在研VS停研)图4- 16 在研靶向抗癌药物数量前十公司/机构分布图图4- 17 靶向抗癌药物前十公司/机构之间在研品种重合度示意图图4- 18 靶向抗癌领域已上市药物所属公司/机构分布图4- 19 靶向抗癌药物前十大热点靶点分布情况图4- 20 靶向抗癌药物研发靶点变化趋势(2000-2006年VS 2007-2012年)图4- 21 在研靶向抗癌药物研发靶点分布图4- 22 停研靶向抗癌药物研发靶点分布图4- 23 全球所有药物前十重磅炸弹品种销售额(2012年VS 2018年)表4- 3 靶向抗癌领域前十重磅炸弹品种销售额(2012年VS 2018年)表5- 1 诺华公司靶向抗癌领域研发生产管线表5- 2 罗氏公司靶向抗癌领域研发生产管线表5- 3 阿斯利康公司靶向抗癌领域研发生产管线表5- 4 基因泰克公司靶向抗癌领域研发生产管线表5- 5 美国国家癌症研究所靶向抗癌领域研发管线表5- 6 古巴分子免疫中心靶向抗癌领域研发管线表5- 7 江苏恒瑞医药股份有限公司靶向抗癌领域研发管线表5- 8 和记黄埔医药(上海)有限公司靶向抗癌领域研发管线——稀缺的数据资源:不同于市场上其他行业报告大量摘抄公开渠道的数据,本报告大量数据来自于业内权威商业数据库:Thomson Innovation专利数据库、Derwent Innovations Index专利数据库、Thomson Reuters Cortellis for CI 药物数据库、PDB药物综合数据库等。

——专精的研究团队:不同于其他行业研究机构覆盖全领域的粗放型研究方法,本报告研究团队深耕于生物医药行业多年,团队成员全部为硕士及以上学历,其专业眼光和深厚基础对企业确切认识产业动向和市场趋势有重要意义。