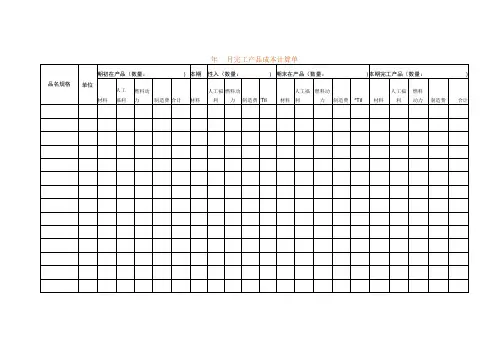

分步法成本核算表

- 格式:docx

- 大小:12.72 KB

- 文档页数:1

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

产品成本计算的分步法GE GROUP system office room [GEIHUA16H-GEIHUA GEIHUA8Q8・第七章产品成本计算的分步法一、分步法的涵义及适应范围L分步法的涵义以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的一种方法。

2•分步法的适应范围主要适用于大量.大批的多步骤生产,并且管理上要求分步骤计算产品成本的企业。

二.分步法的特点(一)成本计算对象:产品品种及其所经过的各个生产步骤,在计算产品成本时.应按照产品的生产步骤设置产品成本明细账,归集各生产步骤的生产费用。

1.如果只生产一种产品成本计算对象就是该种产成品及其所经过的各生产步骤.产品成本明细账应该按照产品的生产步骤设置。

2.如果生产多种产品成本计算对象则是各种产成品及其所经过的各生产步骤,产品成本明细账应该按照每种产品的各个生产步骤设置。

在实际工作中,产品成本的计算步骤与产品生产步骤的划分不一定完全一致。

总之,分步法的成本计算对象是每种产品以及每种产品所经过的生产步骤,企业应根据生产特点和成本管理的要求,遵循简化成本计算的原则,合理确定作为成本计算对象的生产步骤。

对管理上有必要分步计算成本的生产步骤应单独设立生产成本明细账,单独计算成本;对管理上不要求单独计算成本的生产步骤,则与其他生产步骤合并设立生产成本明细账,合并计算成本。

(二)成本计算期:在分步成本计算法下,以产品与步骤作为成本计算对象,而产品又是大量重复生产,所以产品成本计算期无法与产品生产周期一致,而是同会计报告期相一致。

每个会计报告期都要进行产品成本计算。

(三)期末完工产品和在产品成本的计算。

为了计算完)产品成本和月末在产品成本,需要采用适当的分配方法,将汇集在产品成本明细账中的生产费用,在完工产品与在产品之间进行分配,从而计算出完工产品的成本和在产品成本的成本。

在大量大批的多步骤生产中,由于生产过程较长且可以间断,产品往往都是跨月陆续完工,因此,成本计算一般都是按月.定期地进行,在月末计算产品成本时,各步骤一般都存在未完工的在产品。

五种成本核算方法

嘿呀,咱今儿个就来讲讲这五种成本核算方法!听好啦!

先说说品种法哈,就好比你开了个水果店,每种水果就是一个品种呀。

你得把卖苹果的成本单独算算,卖香蕉的成本也得单独拎出来,这就是品种法!比如你进了一批苹果花了 1000 块,这 1000 块就是这批苹果的成本啦。

再来讲分批法,哎呀,就像你接了几个不同的订单一样。

每个订单的成本你得单独核算清楚呀!比如说你接了个做蛋糕的订单,为了这个订单买的材料、花费的人工,那都是这个订单的成本呀,这不就是分批法嘛!

接着是分步法,哇塞,这就好比爬楼梯,一步一步来!比如生产一个复杂的产品,要经过好多道工序呢,那每道工序的成本都得算清楚,最后加起来就是总成本啦!像做个手机,零部件生产算一步,组装算一步,每一步的成本都要搞明白呢。

还有分类法呢,这就像把东西分类放好一样。

对那些差不多的东西放在一起算成本,简单又清楚呀!例如同一类的文具,把它们的成本一起算咯。

最后是作业成本法,这可牛啦!就好像给每个作业都贴上了价格标签。

比如说包装作业,运输作业,它们各自的成本都得算清楚呀!

总之呀,这五种成本核算方法都各有各的用处和好处呢,咱可得根据实际情况选对方法呀,这样才能算出最准确的成本呢!。

合计制表:复核:期初期末在产品数量以一定方法计算确定,本期投入产品数量以原材料投入进度或人工作业进度确定。

可用品种法、分批法、分步法、分类法、定额法或几种方法交叉运用来进行在产品及完工产品的计算,对成本项目尾差要糖企业生产实际定期调整。

对于工业企业的会计人员而言,平时做账经常会碰到成本核算的问题,核算成本时,一般有哪些步骤?工业企业成本核算步骤1.区分应计入产品成本的成本和不应计入产品成本的费用。

即对企业的各项支出、费用进行严格地审核和控制,并按照国家统一会计制度来确定计入产品成本的直接材料、直接人工和制造费用(产品成本的构成项目)。

2 .将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本。

3 .将应计入本月产品的各项生产成本,在各种产品之间进行归集和分配,计算出每种产品的成本。

4 .对于月末未全部完工的产品,要将该种产品的生产费用(月初在产品生产费用与本月生产费用之和),在完工产品与月末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

其基本做法是:第一步,计算在产品约当产量在产品约当产量;在产品数量X完工率(完工程度)第二步,计算费用分配率(即每1牛完工产品应分配的费用)费用分配率(单位成本)二(月初在产品成本+本月发生生产成本)/(完工产品产量+月末在产品约当量)第三步,求出完工产品的成本完工产品成本二完工产品数量X费用分配率第四步,求出在产品的成本月末在产品成本二月末在产品约当产量X费用分配率二月初在产品成本+本月发生生产成本-完工产品成本(5)在产品按定额成本计价法;(6)定额比例法。

切成刎口何辘?结转生产成本:借:库存商品贷:生产成本生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。

直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

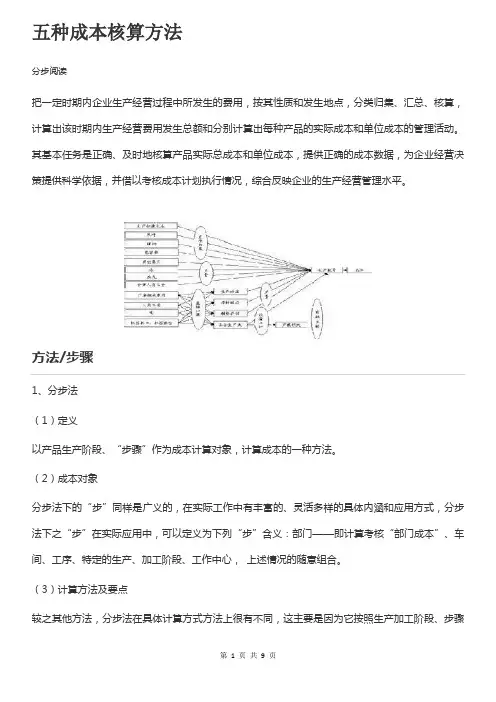

五种成本核算方法分步阅读把一定时期内企业生产经营过程中所发生的费用,按其性质和发生地点,分类归集、汇总、核算,计算出该时期内生产经营费用发生总额和分别计算出每种产品的实际成本和单位成本的管理活动。

其基本任务是正确、及时地核算产品实际总成本和单位成本,提供正确的成本数据,为企业经营决策提供科学依据,并借以考核成本计划执行情况,综合反映企业的生产经营管理水平。

方法/步骤1、分步法(1)定义以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

(3)计算方法及要点较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。

(4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。

2、分类法(1)定义以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。

(2)成本对象分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。

(3)计算方法及要点分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类产品”的成本分解计算到具体品种产品的成本。

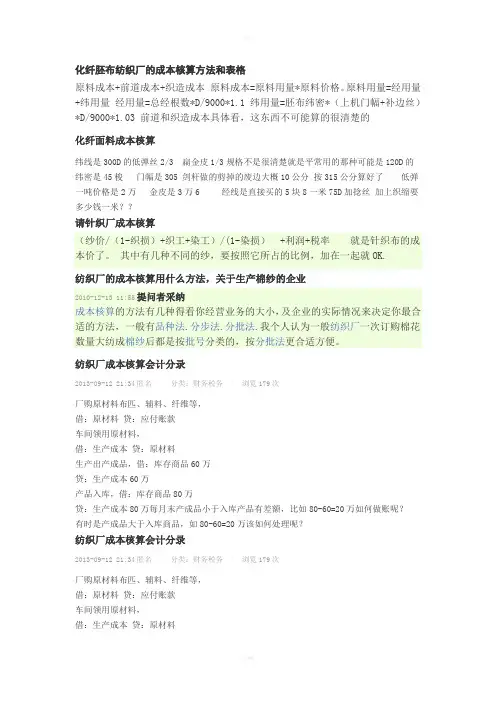

化纤胚布纺织厂的成本核算方法和表格原料成本+前道成本+织造成本原料成本=原料用量*原料价格。

原料用量=经用量+纬用量经用量=总经根数*D/9000*1.1 纬用量=胚布纬密*(上机门幅+补边丝)*D/9000*1.03 前道和织造成本具体看,这东西不可能算的很清楚的化纤面料成本核算纬线是300D的低弹丝2/3 扁金皮1/3规格不是很清楚就是平常用的那种可能是120D的纬密是45梭门幅是305 剑杆做的剪掉的废边大概10公分按315公分算好了低弹一吨价格是2万金皮是3万6 经线是直接买的5块8一米75D加捻丝加上织缩要多少钱一米??请针织厂成本核算(纱价/(1-织损)+织工+染工)/(1-染损) +利润+税率就是针织布的成本价了。

其中有几种不同的纱,要按照它所占的比例,加在一起就OK.纺织厂的成本核算用什么方法,关于生产棉纱的企业2010-12-13 11:55提问者采纳成本核算的方法有几种得看你经营业务的大小,及企业的实际情况来决定你最合适的方法,一般有品种法.分步法.分批法.我个人认为一般纺织厂一次订购棉花数量大纺成棉纱后都是按批号分类的,按分批法更合适方便。

纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?谁有纺织厂的会计业务流程m朴七彩L6310级被浏览124次2013.03.16我才接的这家纺织厂感觉手续都不全,设备是二手的,没有正规发票,只有收据。

成本計算基本方法舉例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):2、月初在产品成本见下表:3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952 (2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品200×年5月单位:元基本生产成本明细帐产品:乙产品200×年5月单位:元产品成本计算单产品:甲产品200×年5月单位:元产品成本计算单产品:乙产品200×年5月单位:元产成品入库会计分录:借:庫存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

成本核算表格核算法是一种有效的成本核算方法,通过表格的形式对企业的成本进行分类、归集、分配和计算,最终得出产品或服务的总成本和单位成本。

以下是使用表格核算法进行成本核算的基本步骤:

1.确定成本核算对象:根据企业生产的产品或服务的种类,确定

成本核算对象,如产品、订单、项目等。

2.确定成本项目:根据企业的实际情况,将成本分为直接材料、

直接人工、制造费用等项目。

3.制定成本核算表格:根据成本项目和核算对象,制定相应的成

本核算表格,如生产成本明细表、制造费用明细表、工资费用

分配表等。

4.收集数据:通过财务部门或相关部门的记录和统计,收集相关

的成本数据,如材料消耗量、人工工时、设备折旧等。

5.数据归集与分配:根据收集的数据,将各成本项目的数据归集

到相应的成本核算表格中,并按一定规则将各项成本分配到各

核算对象上。

6.计算总成本和单位成本:根据各核算对象的成本数据,计算出

总成本和单位成本。

7.分析成本差异:通过对实际成本与标准成本的差异进行分析,

找出产生差异的原因,为企业降低成本提供依据。

8.编制成本报表:将成本核算结果编制成相应的成本报表,如产

品成本表、订单成本表等。

9.归档保存:将成本核算表格和报表进行归档保存,以便日后查

询和核对。

通过以上步骤,企业可以使用表格核算法进行有效的成本核算,为决策提供准确的数据支持。

成本核算方法总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

一、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、“批次”的确定成本。

二、成本表格:1.《BOM表》:即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一2.仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

3.员工工资明细表4.制造费用明细表三、成本报表与成本分析:1.成本报表主表是《产品生产成本表》和《产品销售成本表》:附表2.成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.深入的分析是品质成本分析和重点成本分析。

成本核算岗工作流程一、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→检查工资分配、原材料领用、产成品发放凭证是否已编制——→结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→传各车间成本核算员二、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

三、产成品入库(1)审核产成品明细账定期审核仓库产产成品、自制材料账——→核对入库单数量与仓库管理员登记的明细账借方数一致——→取下入库单——→分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→核对完工产品、半成品数量和入库单数量一致——→根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。