中小学校食堂财务管理及会计核算培训提纲(PPT 52页)

- 格式:ppt

- 大小:328.50 KB

- 文档页数:25

学校食堂会计记账一、会计科目银行存款、现金、应付及暂存款、库存物资、伙食收入、伙食其他收入、伙食支出、应收及暂付款、结余。

二、明细分类账1、银行存款(1)、将款存入银行及利息,借记本科目,贷记有关科目。

(2)、提取或支付存款,贷记本科目,借记有关科目。

借方余额,反映银行存款结存数。

2、现金(1)、收到现金,借记本科目,贷记有关科目。

(2)、支出现金,贷记本科目,借记有关科目。

借方余额,反映库存现金数。

3、应付及暂存款(1)、收到售饭收入,借记本科目,贷记伙食收入科目。

(2)、预收伙食费,贷记本科目,借记现金或银行存款科目。

(3)、以银行存款归还时,借记本科目,贷记银行存款科目。

(4)应付而未付货款,贷记本科目,借记库存物资科目。

(5)、支付应付而暂存款项,借记本科目,贷记银行存款科目。

(6)、应付而暂存款项,贷记本科目,借记现金或银行存款科目。

4、库存物资(1)、购入物资,经验收入库后,借记本科目,贷记银行存款科目。

(2)、领用物资(月末汇总),贷记本科目,借记伙食支出科目。

备注:随购随用物资,直接借记伙食支出,贷记现金或银行存款科目。

5、伙食收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到售饭收入,贷记本科目,借记现金或预收伙食费科目6、伙食其他收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到其他收入(学校补助、财政补助、利息、售卡、废旧变卖等),贷记本科目,借记现金或银行存款科目7、伙食支出(1)、领用物资。

借记本科目,贷记库存物资。

(2)、工资、维修等支出时,借记本科目,贷记现金或银行存款科目。

(3)、年末收入结转时,贷记本科目,借记结余科目。

年末无余额。

8、应收及暂付款(1)、发生暂付款、备用金、客餐费等,借记本科目,贷记现金科目(2)、收回暂付款、备用金、客餐费等,贷记本科目,借记有关科目。

9、结余(1)、将伙食支出的余额转到本科目,借记本科目,贷记伙食支出科目。

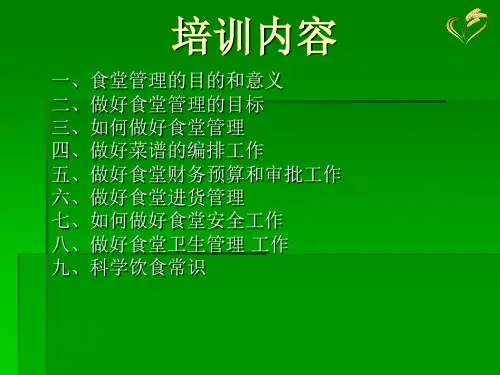

学习-----好资料中小学食堂分来两类一是事业型(主要)二是少量社会化(企业型)1.中小学食堂财务管理制度2.中小学食堂会计核算办法中小学食堂财务管理制度共五章21条总则、收入管理、支出管理、物资采购管理、监督检查第一章总则第一条为加强中小学食堂管理,规范中小学食堂会计核算,根据《会计法》、《中小学校会计制度》、教育部《关于加强农村中小学食堂管理工作的通知》等有关规定,结合中小学食堂管理的实际情况,特制定本制度。

第二条学校食堂不得以赢利为目的,应坚持为师生服务的宗旨,按照保本经营的原则,规范伙食费的收支行为。

第三条为食堂管理第一责任人。

学校法人代表第四条:须配备具有会计从业资格的专(兼)职会计人员。

第五条:建立健全财务管理制度,加强食堂成本核算,严格控制食堂成本开支范围,保证伙食质量。

第六条:按规定设置总账、日记账、明细账,实行独立核算、自负盈亏、日清月结。

第七条:学校和主管部门履行管理、督查的职责。

第二章收入管理第八条伙食标准按成本确定收取。

实行包伙的学校,伙食费标准要根据当地学生家长的承受能力和市场物价水平,经学校伙食管理小组集体研究制定。

伙食标准要根据食堂的盈亏情况和市场物价等因素进行适时调整。

伙食费标准需提高时,应在一定范围内举行有学生、家长代表参加的听证会,广泛征求各方面的意见。

第九条收取伙食费时由会计出具收据。

收费后按班级汇总造册,以便核查。

第十条:收取的伙食费必须当天存入学校食堂在。

银行开设的专户第三章支出管理第十一条伙食费支出分为“伙食支出”和“其他支出”。

“伙食支出”含米、面、油、荤菜类、素菜类、电费、水费、燃料、配料、物价风险准备金等。

更多精品文档.-----好资料学习餐具及设施的添置、食堂的小型修缮等。

“其他支出”含为食堂服务人员劳务承包支出、与食堂无关的人员经费和公用经费一律不得在学校伙食账中列支。

第十二条所有支出的发票凭证必须由经办人、值日厨师、保管员、食堂管理员等签字第十三条后报学校分管领导签报,由食堂会计进行账务处理。