国内进口基础油市场分析.docx

- 格式:docx

- 大小:15.71 KB

- 文档页数:4

国内基础油市场发展趋势市场发展前瞻[收稿日期]2007-03-05;[稿件修回日期]2007-03-20。

[作者简介] 刘桂霞(1972—),女,河北省沧州市人,工程师,讲师,从事自动化专业技术培训和教学管理工作,电子信箱:liugx @s inopecmi .org .cn 。

国内基础油市场发展趋势刘桂霞(石油化工管理干部学院,北京100012)[摘要] 基础油是润滑油行业使用数量最大的原材料,也是对成本影响最大的物资,约占润滑油调和成本的80%。

对国内基础油市场现状与发展进行了分析,认为今后3年内,第Ⅱ类、第Ⅲ类润滑油基础油市场将进一步增长,5年后国内市场天然气合成润滑油(GTL )将有可能暂露头角,并逐渐取代PAO 在合成油领域占据重要位置。

[关键词] 基础油;润滑油;发展;趋势基础油是润滑油行业使用数量最大的物资,是对成本影响最大的原材料,约占润滑油调和成本的80%,了解基础油市场现状与发展,对于优化润滑油生产资源具有重要意义。

未来润滑油的发展动力主要来自两个方面:一是降低润滑系统成本,通过设备制造厂或设备使用者延长换油期,或者通过设备长寿命运行使操作费用大大减少。

长寿命润滑已在许多领域成功地应用。

二是在工作条件下长期对环境无害和安全。

所以,21世纪对润滑油基础油的技术要求主要有以下6点:①热氧化安定性好;②低挥发性;③高粘度指数;④低硫/无硫;⑤低粘度;⑥环境友好。

本文对国内润滑油基础油的发展趋势予以分析。

1 目前国内基础油市场情况目前国内基础油市场资源主要由中国石油、中国石化、国外进口3部分组成。

中国石油、中国石化两大公司共有23个企业生产基础油,总生产能力451万吨/年,其中中国石油占67%,中国石化占33%。

但由于各种原因国内基础油生产装置实际开工不足,2006年中国石油基础油产量约190万吨,其中II 类基础油产量约8万吨;中国石化基础油产量约110万吨左右,其中II 类基础油产量约10万吨。

润滑油基础油行业现状及经济趋势研究目录一、行业概况 (2)1.1 行业定义与分类 (3)1.2 行业发展历程 (4)1.3 行业特点分析 (5)二、市场现状分析 (6)2.1 市场规模与增长速度 (7)2.2 市场结构分析 (8)2.3 市场需求分析 (10)2.4 市场竞争格局分析 (11)三、经济趋势分析 (12)3.1 宏观经济环境分析 (14)3.2 行业政策影响分析 (15)3.3 技术发展趋势分析 (16)3.4 国际化发展趋势分析 (17)四、行业挑战与机遇 (19)4.1 行业面临的挑战 (20)4.2 行业面临的机遇 (21)4.3 行业发展趋势预测 (22)五、企业战略与策略 (23)5.1 企业竞争策略分析 (25)5.2 企业创新与发展策略分析 (26)5.3 企业国际化战略分析 (27)六、结论与建议 (28)6.1 研究结论总结 (29)6.2 对行业的建议 (31)6.3 对企业的建议 (32)一、行业概况润滑油基础油行业作为能源和化工领域的重要组成部分,其发展受到全球经济增长、科技进步以及环境保护等多重因素的影响。

随着全球工业化的不断推进和汽车、机械、电子等行业的快速发展,润滑油基础油的市场需求呈现出稳步增长的态势。

在行业内部,主要表现在品牌竞争、产品质量竞争以及服务竞争等方面。

为了抢占市场份额,各大企业纷纷加大研发投入,提升产品品质和技术含量,以满足客户日益多样化的需求。

随着环保意识的不断提高,绿色、环保的润滑油基础油也逐渐成为市场的新宠,相关产品的研发和应用正在加速推进。

润滑油基础油行业还受到政策法规的严格约束,各国政府纷纷出台相关政策,对润滑油的基础油品质、生产工艺以及使用环节进行规范和管理。

这些政策的实施,不仅有助于提升整个行业的环保水平,还将推动行业向更加规范化、高效化的方向发展。

润滑油基础油行业正处于转型升级的关键时期,行业内的竞争与合作并存,机遇与挑战同在。

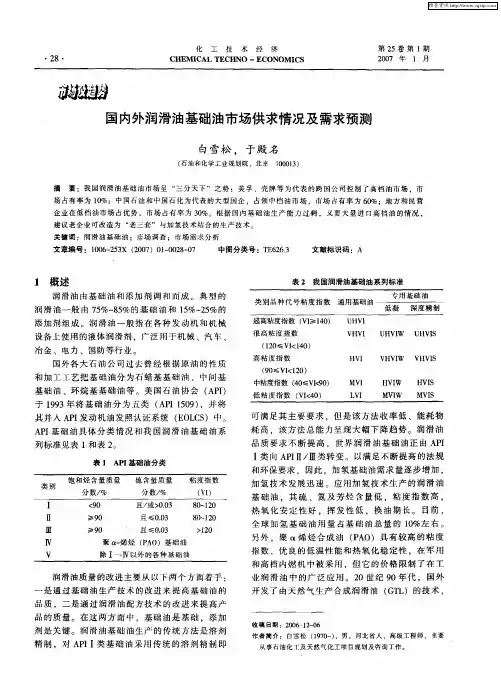

2020年10月O ct.2020润滑油LUBRICATING OIL第35卷第5期Vol.35,No.5DOI :10.19532/j. cnki. cn21 -1265/tq. 2020.05.001 文章编号:1002-3119(2020)05-0001-05中国基础油市场五个趋势杨俊杰1,王雷2,兰奕2(1.中国石抽润滑油公司,北穿:丨00028;2.中国石油大连網滑油研究开发中心.辽宁大连116021)摘要:基础油在润滑油中的含量占70%〜99%它不仅是功能添加剂的载体,更是满足润滑油性能要求的重要组分,并且对润 滑油性能的贡献率随规格的升级换代而不断增加,2000年以来,中国基础油市场曾长期处于净进口状态,到2015年达到260 万t/a的高峰,随着2019年大量新产能投产,未来中国基础油市场将呈现供需基本平衡、品种基本齐全,丨II类更聚焦差别化耑 求、BS和环烷基严重过剩、再生基础油是最大变量等五个趋势,整体进人能力溢出的新时代关键词:基础油;趋势;BS;环烷基;再生基础油中图分类号:TE624.82 文献标识码:AFive Trends in China's 巳ase Oil MarketYANG Jun -jie1, WANG Lei2, LAN Yi2(1. PetroChina Lubricant Com pany, Beijing 100028, China;2. PetroChina Dalian Lubricating Oil R&D Institute, Dalian 116021 , China)A b stra c t:The content of base oil in lubricating oil accounts for 70% ~99%. It is not only a carrier of functional additives, but also an im portant com ponent to m eet the perform ance requirem ents of lubricating oil, and its contribution rate to the perform ance of lubricating oil continues to increase w ith the upgrading of specifications. Since 2000, C hina's base oil market has been in a net im port state for a long tim e, reaching a peak of 2.6million tons per year by 2015. W ith a large num ber of new production capacity putting into production in 2019, C hinas base oil m arket will show the following five trends in the futu re, i. e. , supply and demand are basically balanced, varieties are basically com plete. Group in base oil is more focused on differentiated dem and, the surplus of BS and naphthenic base oils is severe, and the recycled base oil is the biggest variable. In the future, China's base oil m arket w ill enter a new era of capacity overflow as a whole.Key w ords:base o il;tre n d;BS;naphthenic base;recycled base oili基础油供需总体趋于平衡全球约152个基础油生产厂,生产能力5300万 t/a,实际产量4500万t/a,I类比例约5丨%,全球基 础油产能及结构见表丨;随着“十三五”期间继续有 I类装置停工,n、UI类增加,使丨类比例降低到44%,亚太基础油产能的扩张速度明显,特別是中国 大连恒力、山西潞安等新产能的投产,中国基础油生 产规模激增约400万t/a,快速进入供需基本平衡新 阶段,市场竞争将日趋激烈。

我国基础油的生产现状及发展前景我国润滑油基础油生产的特点:高级润滑油检测仪一、生产厂家众多近年来我国润滑油基础油行业发展迅速,生产厂家主要在中石油和中石化两大系统,按产品类别生产企业分为:(1)以大庆原油为依托生产石蜡基中性油的厂家如:大连石油化工公司、大庆石化总厂、大庆石油天然气化工总厂、抚顺石油二厂、锦西石化总厂、燕山石化公司炼油厂、高桥石化公司炼油厂、茂名石化公司炼油厂等。

(2)生产中间基基础油的厂家有:济南炼油厂、荆门炼油厂、兰州炼油厂、玉门炼油厂、南阳油田炼油厂,锦西炼化总厂。

(3)生产中间基、环烷基基础油的厂家有:独山子炼油厂、克拉玛依炼油厂、大港炼油厂、辽河油田石化总厂等。

在我国润滑油基础油构马中,以大庆油为代表的石蜡基基础油占55% ̄56%,是生产内燃机油的优质原料;以新疆油为代表的中间基基础油和环烷基基础油分别占 25% ̄30%和10% ̄15%,是生产工业用油和电器用油的优质原料。

与国外相比,我国石蜡基基础油所占比例较低,而中间基基础油比例较高,在很大程度上影响了内燃机油的更新换代。

二、产品结构不合理我国是润滑油的主要生产国,润滑油基础油生产能力居世界第三位。

20世纪90 年代以来,我国润滑油基础油的生产发展迅猛,1994年我国基础油综合产能为 305 万t/a,目前已达到441.3万t/a,增加了44.7%。

由于产能增长过快,导致我国基础油产品市场过剩。

目前中石油和中石化两大集团大约有24个润滑油基础油生产厂,总产能为441.3万t/a(见表1),其中中石化为143.8万t/a,占基础油总量的32.6%;中石油为297.5万t/a,占67.4%。

2001年,我国基础油总产量约为290.1万t,其中中石油为204万t,约占国内总产量的70.3%;中石化为86.1万t/a,约占国内总产量的29.7%。

尽管我国基础油需求年平均增长率高于全球水平为2% ̄3%,但2010年需求量将不超过440万t,因此预计未来10年我国基础油产能仍将保持过剩态势。

基础油行业分析报告及未来五至十年行业发展报告目录申明 (4)一、2023-2028年宏观政策背景下基础油业发展现状 (4)(一)、2022年基础油业发展环境分析 (4)(二)、国际形势对基础油业发展的影响分析 (5)(三)、基础油业经济结构分析 (6)二、2023-2028年基础油产业发展战略分析 (7)(一)、树立基础油行业“战略突围”理念 (7)(二)、确定基础油行业市场定位,产品定位和品牌定位 (8)1、市场定位 (8)2、产品定位 (8)3、品牌定位 (10)(三)、创新力求突破 (11)1、基于消费升级的技术创新模型 (11)2、创新促进基础油行业更高品质的发展 (12)3、尝试格式创新和品牌创新 (12)4、自主创新+品牌 (13)(四)、制定宣传方案 (15)1、学会制造新闻,事件行销--低成本传播利器 (15)2、学习通过出色的品牌视觉设计突出品牌特征 (15)3、学会利用互联网营销 (15)三、2023-2028年基础油行业企业市场突围战略分析 (16)(一)、在基础油行业树立“战略突破”理念 (16)(二)、确定基础油行业市场定位、产品定位和品牌定位 (16)1、市场定位 (17)2、产品定位 (17)3、品牌定位 (19)(三)、创新寻求突破 (19)1、基于消费升级的科技创新模式 (20)2、创新推动基础油行业更高质量发展 (20)3、尝试业态创新和品牌创新 (21)4、自主创新+品牌 (22)(四)、制定宣传计划 (23)1、策略一:学会做新闻、事件营销——低成本的传播工具 (23)2、策略二:学会以优秀的品牌视觉设计突出品牌特色 (23)3、策略三:学会使用网络营销 (24)四、基础油行业政策背景 (24)(一)、政策将会持续利好基础油行业发展 (24)(二)、基础油行业政策体系日趋完善 (25)(三)、基础油行业一级市场火热,国内专利不断攀升 (25)(四)、宏观经济背景下基础油行业的定位 (26)五、基础油企业战略目标 (26)六、基础油行业存在的问题分析 (27)(一)、基础工作薄弱 (27)(二)、地方认识不足,激励作用有限 (27)(三)、产业结构调整进展缓慢 (27)(四)、技术相对落后 (28)(五)、隐私安全问题 (28)(六)、与用户的互动需不断增强 (29)(七)、管理效率低 (29)(八)、盈利点单一 (30)(九)、过于依赖政府,缺乏主观能动性 (30)(十)、法律风险 (30)(十一)、供给不足,产业化程度较低 (31)(十二)、人才问题 (31)(十三)、产品质量问题 (31)七、基础油企业战略实施要点 (32)(一)、打造自主品牌 (32)(二)、重塑企业价值链 (32)1、规范研发设计流程 (32)2、优化生产制造 (33)(三)、重视市场营销 (33)(四)、整合线上线下平台 (35)(五)、宏观环境下基础油行业的定位 (35)(六)、基础油行业发展趋势 (36)八、基础油行业企业差异化突破战略 (37)(一)、基础油行业产品差异化获取“商机” (37)(二)、基础油行业市场分化赢得“商机” (37)(三)、以基础油行业服务差异化“抓住”商机 (38)(四)、用基础油行业客户差异化“抓住”商机 (38)(五)、以基础油行业渠道差异化“争取”商机 (38)九、基础油产业投资分析 (39)(一)、中国基础油技术投资趋势分析 (39)(二)、大项目招商时代已过,精准招商愈发时兴 (40)(三)、中国基础油行业投资风险 (40)(四)、中国基础油行业投资收益 (41)申明中国的基础油业在当前复杂的商业环境下逐步发展,呈现出一个积极整合资源以提高粘连性的耐寒时代。

2024年润滑油基础油市场前景分析概述润滑油是各种机械设备运行过程中必不可少的润滑剂,而润滑油的基础油是润滑油产品最重要的组成部分。

基础油市场由于其在润滑油生产中的关键地位,一直备受关注。

本文将对润滑油基础油市场的前景进行分析,探讨其发展趋势和市场机会。

基础油市场现状目前,全球润滑油市场规模持续扩大,促使润滑油基础油市场也得到快速发展。

据统计,截至2020年,全球基础油市场规模已超过XX亿美元,并呈现稳定增长的趋势。

基础油市场驱动力1.工业化进程加快:随着全球各国工业化进程的推进,工业机械设备的需求增加,从而促使润滑油基础油市场的需求扩大。

2.汽车行业的高速发展:汽车行业作为基础油的主要应用领域之一,其高速发展对基础油市场带来巨大推动力。

3.电动汽车市场增长:随着环保意识的提高,电动汽车市场在全球范围内迅速增长,这将对基础油市场产生正面影响。

4.新兴市场需求增加:发展中国家和新兴市场的快速增长带动着润滑油基础油市场需求的增加,成为市场发展的重要推动力。

基础油市场前景1.市场规模持续扩大:受到各种市场驱动力的推动,润滑油基础油市场将继续保持增长势头,并且预计市场规模将继续扩大。

2.产品结构升级:随着技术的进步和需求的变化,基础油市场将呈现出向高端产品升级和多样化发展的趋势,高品质和高性能的基础油将成为市场热点。

3.创新技术的应用: 创新技术的不断涌现将进一步推动基础油市场的发展,例如合成基础油的应用越来越广泛,使得产品性能得到了进一步的提升。

4.绿色环保要求: 随着环保问题的日益受到重视,对于绿色环保型润滑油的需求也不断增加,这为润滑油基础油市场带来了新的发展机遇。

基础油市场挑战和对策1.市场竞争增加:随着市场规模的扩大,润滑油基础油市场竞争也日益激烈,企业需要通过提高产品质量和创新能力来应对竞争压力。

2.原油价格波动:基础油的生产过程中原油价格的波动对企业经营影响较大,企业应加强供应链管理,降低生产成本。

中国进口基础油市场分析,如何把握市场商机

2019年3月2-3日《工业集成服务研讨会》工业4.0的到来,让工业润滑油制造企业,面临更大的挑战!单纯的卖润滑油未来还能够保持可观的利润吗?在新时代新环境下,面对工业润滑油企业的改革、转型、升级你准备好吗?

2018年中国进口基础油I/II/III进口总量占比分析

随着我国市场润滑油消费档次的不断提升,我国基础油I/II/III类型号的需求及供应比例在悄悄发生变化。

从最早I类主宰市场,到现在II类加氢基础市场成为主力,而未来III类基础油的市场前景也不可估量。

2018年中国进口基础油I类总量为527,405 吨,占进口总量的17%。

II类进口总量为1,473,802 吨,占进口总量为53%。

III类总进口量为633,808 吨,占总进口量的23%。

III+进口总量为77,754 吨,占总进口量的3%。

从以上的图表及数据中可以看出,我国进口总量位居第一的仍然是II类基础油,其次为III类基础油。

但随着我国II类加氢装置的不断增加,以及设备工艺的不断完善进步,中国自产的II类加氢基础油品质在不断提升,因此进口基础油的可代替性越来越多,而中国对进口II类基础油的依赖性也将不断减少,预计后期II类进口资源的进口量将会逐年缩减。

而国内III类基础油整体的供应稀缺,且目前工艺与进口III类工艺相差较远,国内整体III类资源以进口为主,对国外III类资源的依赖性较强,预计后期III类进口资源进口量短期仍将持稳。

———— / END / ————。

2023年基础油行业市场研究报告基础油是石油炼制过程中产生的副产品,广泛用于润滑油和润滑脂等领域,是石化工业中的重要原材料。

随着全球经济的发展和工业的进步,基础油行业市场也呈现出快速增长的趋势。

一、市场规模和发展趋势基础油的应用领域非常广泛,主要分为工业润滑油和汽车润滑油两大类。

随着工业化水平的提高和机械设备的普及,工业润滑油的需求量不断增加,市场潜力巨大。

而汽车润滑油市场受到汽车保有量的影响,随着全球汽车产业的发展,汽车润滑油市场也在稳步增长。

二、市场竞争格局目前,全球基础油市场竞争格局较为激烈,主要有以下几个方面的竞争:1. 产能竞争:基础油是石油炼厂的副产品,有些公司通过提高炼油厂的产能扩大基础油的产量,以降低生产成本。

2. 技术竞争:基础油的质量取决于炼制工艺和技术,一些公司通过不断改进工艺和技术,提高基础油的品质,以增加市场竞争力。

3. 品牌竞争:一些知名的基础油生产商拥有较高的品牌知名度和市场份额,他们通过品牌影响力和市场信誉吸引客户。

三、市场发展机遇和挑战1. 市场机遇:随着全球经济的发展和石油价格的稳定,基础油市场的需求将继续增长,为企业提供了商机。

2. 新能源汽车的发展:随着新能源汽车的普及和推广,对环保和高效润滑油的需求将增加,为基础油行业带来机遇。

3. 环境压力:随着环境保护意识的提高,石化行业受到了更加严格的环保限制,如减少污染物排放和优化生产工艺等,这也给企业带来了挑战。

四、市场发展建议1. 投资研发:加大对基础油研发的投入,提高产品质量和技术水平,提高企业的竞争力。

2. 拓宽市场:扩大销售渠道,开拓新兴市场,如新能源汽车市场和工业润滑油市场等。

3. 加强合作:加强与石油公司和炼油厂的合作,提高原料供应的稳定性和成本控制能力。

4. 关注环保:积极响应环保政策,加强环保设备的投入和技术改造,提高企业的环境保护能力。

综上所述,基础油行业市场的发展前景广阔,同时也面临一些挑战。

2023年基础油行业市场发展现状近年来,随着全球经济的不断发展,基础油行业市场也得到了广泛的发展。

基础油是石油精炼的主要产品之一,与其他石化产品相比,其具有十分重要的地位。

基础油的需求主要来源于润滑油、润滑脂、冷冻油、防锈油、变压器油等多个行业。

本文将介绍基础油行业市场发展现状。

一、全球基础油市场概述全球基础油市场的规模庞大,市场需求主要来自亚洲、欧洲和北美。

近年来,随着全球经济的快速发展,特别是中国和印度等新兴市场的崛起,基础油市场需求量呈逐年上升的趋势。

同时,全球多家石油企业也在加大基础油生产的投入力度,以满足市场需求。

二、中国基础油市场现状作为全球最大的基础油消费国之一,中国的基础油市场发展前景十分广阔。

在市场需求驱动下,中国的基础油产量不断增长。

在产业链中,中国的炼油产业链比较完备,但同时也面临供应过剩和产能过剩的问题。

在近年来,为了避免过剩问题,中国政府也相继出台了多项政策,鼓励企业进行产能升级和技术创新。

三、基础油市场的发展趋势随着环保和低碳经济理念的不断提升,国际基础油市场日趋向环保型、节能型、高性能的高端产品转化。

随着技术的不断进步和创新,生产技术越来越成熟,产品越来越接近顶尖水平,品质持续提高,市场需求将会越来越高。

同时,随着全球经济的不断发展,工业化程度和自动化水平也在逐步提高,对高品质基础油的需求将会进一步增长。

总之,基础油市场是一个十分庞大的市场,不断发展壮大。

中国的基础油市场也在不断发展壮大,在面临“去产能”和技术提升的压力下,中国的基础油市场实现了良好的发展。

未来,随着技术的不断提升和环保理念的不断推广,基础油市场有望继续向高端化、环保化、节能化的方向发展。

国内进口基础油市场分析摘要:介绍了我国近年来进口基础油市场的现状及特点,分析了国内主要进口基础油来源及主要流向,对近年来基础油进口贸易国、贸易关口、贸易商进行了详细分析,并对未来发展趋势进行了展望。

关键词:进口;基础油;贸易0引言近年来国内经济的发展拉动了相关行业对润滑油的需求,而基础油作为润滑油的主要原材料,需求量也快速增加。

同时随着环保法规和排放标准的日益苛刻,国内对高档润滑油基础油的需求量也不断增加。

目前国内的基础油产量及水平已不能满足需求,每年都需要进口一定量的基础油来维持供需平衡,且近年来进口量持续增长。

中国的基础油市场也成为了全球主要基础油供应商竞争的热点地区。

1近年来我国进口基础油情况1.1概述近年来我国经济结束了之前两位数的增长,随着经济结构的调整,我国润滑油产业的发展也进入了一个换挡期。

但汽车等相关行业的快速发展推动了我国润滑油产业结构的调整,高档润滑油需求量明显增加。

与之相应的,基础油的需求,尤其是高档的Ⅱ、Ⅲ类基础油的需求量发生了巨大变化。

近年来我国基础油表观消费量整体上呈逐年上涨态势,但增速比较平缓。

见表1。

随着润滑油需求量的不断增加,我国基础油的供给已经明显不足,尽管近年来我国几套Ⅱ类油装置相继开车,但仍无法满足国内基础油需求,每年仍需要进口一定量的基础油来维持供需平衡,近年来我国基础油产量及进口量如表2所示。

纵观近年来我国基础油进口市场,以新加坡、韩国和台湾为首的周边国家和地区仍是我国基础油的主要来源。

进口品种中Ⅰ类油所占份额逐年减少,Ⅱ、Ⅲ类基础油份额明显增加。

进口基础油主要经由南京、天津等关口进口至国内,再流向国内的贸易商或者国际油公司在华的炼厂。

1.2主要进口国(地区)分析周边国家和地区一直是我国进口基础油的主要来源地,在2014年前,新加坡始终占据进口国头名,但2014年韩国取代新加坡排名榜首,主要原因是SK公司30万t基础油装置的投产,使其加大对华的出口,从一定程度上推高了韩国进口量的增长。

2023年基础油行业市场调查报告基础油是一种常用的工业原料,广泛应用于石油化工、润滑油和化妆品等领域。

基础油市场的发展与宏观经济形势和行业需求密切相关。

本报告将对基础油行业进行市场调查,分析市场规模、竞争态势及发展趋势。

一、市场规模基础油市场规模庞大,年销售额持续增长。

根据行业数据统计,2019年全球基础油市场规模达到XX亿美元,预计到2025年将保持较高的增长率。

主要推动市场增长的因素包括工业化进程加速、汽车销售增长以及化妆品需求增加等。

特别是亚太地区和中东地区的需求增长较为显著,成为推动全球基础油市场增长的重要驱动力。

二、竞争态势基础油市场竞争激烈,国内外企业纷纷进入市场。

全球基础油市场主要由国际石油公司和国内石油公司主导,其中国际石油公司占据较大的市场份额。

在国内市场,国内石油巨头以及一些私营企业也在市场中占有一定份额。

由于基础油市场门槛较高,技术壁垒较大,企业之间的竞争主要体现在产品价格、品质、销售渠道和售后服务等方面。

三、发展趋势1. 创新技术推动市场发展。

当前,基础油行业正在向高性能、低耗能、可持续发展方向发展。

创新技术的应用将带动行业发展,推动产品升级换代,提供更多高端、高品质的产品。

2. 环保意识增强。

随着人们对环境污染的关注度提高,基础油行业也面临着环保压力。

未来,环保意识的增强将推动行业向清洁能源技术转型,加快废旧基础油回收再利用的进程。

3. 区域市场差异化。

不同地区的市场需求存在一定差异,对产品性能和价格的要求有所不同。

在未来,基础油企业需要根据不同地区的需求进行差异化产品开发,以满足不同市场的需求。

4. 市场整合加速。

尽管基础油市场竞争激烈,但随着行业发展,企业之间的合作与整合将成为趋势。

通过兼并、收购和战略合作等方式,企业可以实现资源共享、降低成本、提高市场竞争力。

综上所述,基础油行业市场规模庞大,竞争激烈,但同时也面临着发展的机遇和挑战。

未来,基础油企业需要加强技术创新,提高产品品质,积极探索市场需求,实现可持续发展。

2024年基础油市场环境分析引言基础油是石油加工过程中的一种重要产品,广泛应用于润滑油、燃料添加剂等领域。

基础油市场的发展受到多种因素的影响,包括石油价格、需求变化、政策法规等因素。

本文将对基础油市场的环境进行分析,以提供对该市场的深入了解。

市场概况基础油市场规模庞大,全球范围内每年销售额超过数十亿美元。

市场主要分为润滑基础油和燃料基础油两大类。

润滑基础油是市场的主要部分,涵盖了机械设备、汽车、工业设施等领域的需求。

燃料基础油则主要用于石油炼化加工,为汽车燃料和航空燃料提供重要原料。

市场驱动因素石油价格基础油市场受到石油价格的直接影响。

石油价格的波动对基础油制造成本和销售价格都会产生影响。

当石油价格上涨时,基础油市场的成本也会上升,从而可能导致润滑油和燃料等产品价格上涨。

相反,当石油价格下跌时,基础油市场的成本会降低,从而可能推动润滑油和燃料等产品价格下降。

基础油市场的需求变化也是影响市场环境的重要因素。

随着工业化和城市化进程的推进,汽车保有量逐年增加,推动了润滑油的需求增长。

此外,航空业和船舶行业的发展也对燃料基础油市场需求产生了影响。

随着环保意识的提高,对更环保的燃料和润滑油产品的需求也在增加。

政策法规政策法规对基础油市场的发展起着重要的引导作用。

不同国家和地区的政策法规对基础油行业的生产、销售和进口都有一定的限制和规定。

例如,一些国家对润滑油产品的品质和标准有严格要求,这对基础油生产企业提出了更高的要求。

此外,环保政策也对基础油市场产生了影响,推动了更加清洁和低排放的产品研发和推广。

地区市场分析北美市场北美市场是全球基础油市场的主要部分之一。

美国作为全球最大的石油消费国,润滑油需求庞大,推动了北美市场的快速发展。

此外,北美地区的润滑油生产技术和装备水平较高,为市场带来了丰富的产品供应。

欧洲市场欧洲市场是基础油市场的重要地区之一。

欧洲国家对产品品质和环保要求较高,对基础油的需求呈现稳定增长。

2024年基础油市场需求分析1. 概述本文旨在对基础油市场的需求进行分析。

基础油是一种在石油加工过程中提炼出的原始石油产品,广泛用于各种工业领域。

基础油市场需求的变化对石油产业和相关行业产生重大影响。

本文将从市场规模、行业应用和趋势等方面对基础油市场需求进行全面分析。

2. 市场规模基础油市场的规模是衡量行业需求的重要指标之一。

根据市场调研数据显示,过去几年基础油市场的规模呈现稳定增长的趋势。

全球的基础油市场规模主要由亚太地区占据,其中中国市场规模最大。

这主要是因为中国作为世界上最大的石油消费国,对基础油的需求量很大。

3. 行业应用基础油在众多行业中都有着广泛的应用。

其中,汽车行业对基础油的需求量最大。

基础油被用作润滑油的主要成分,用于保持引擎顺畅运转,减少摩擦和磨损。

此外,基础油还广泛应用于工业制造、建筑、航空航天、能源等领域。

这些行业的需求对基础油市场的发展起到了重要推动作用。

4. 市场趋势基础油市场的需求正在受到多种趋势的影响。

首先,环保意识的提高使得市场对低挥发性和低污染的基础油的需求增加。

这推动着研发和生产更环保的基础油产品。

其次,新技术的应用也对基础油市场需求产生影响。

例如,电动汽车的普及使得润滑油的需求减少,而替代品市场正在崛起。

其他新兴行业的发展也会对基础油市场需求带来变化。

最后,经济增长和工业化进程也在推动基础油市场的需求增长。

随着新兴市场国家经济的蓬勃发展,行业需求不断增加,从而推动了基础油市场的扩大。

5. 总结基础油市场需求的分析对于了解石油产业和相关行业的发展趋势至关重要。

市场规模的增长、行业应用的广泛以及新兴趋势的影响都是基础油市场需求变化的重要因素。

随着环保意识的提高和新技术的应用,基础油市场将会面临新的机遇和挑战。

PAO基础油在我国市场的应用现状及发展一 PAO基础油20世纪早期,润滑油的质量基本是由原油经各种传统的“分离工艺”过程制取的矿物基础油,与各种添加剂的复配技术来保证的。

但自19世纪七十年代以后,伴随各种发动机以及其他机械设备的技术进步和日益紧迫的“节能”、“环保”要求,对润滑油的粘温性(以粘度指数标志)、挥发性、热氧化安定性等主要性能提出日益严苛的要求,发现上述传统工艺所得基础油化学组成的制约已难保证油品质量,遂使此前早已开展了研制,证实质量较高,而由于成本昂贵未能得到发展的各种经“加氢”、“合成”两类化学转化工艺所得基础油同时开始在市场上得到推广应用,从而展开了润滑油基础油加工工艺的一场技术革命。

[1~3]较早推广的各种较为缓和的加氢工艺一般通称为“加氢处理”,可以制得非烃类及芳烃等不饱和烃含量很少,粘度指数可达到95~120的基础油。

而各种合成工艺虽然所得产品类型较多,但迄今在市场上是以原料易得、产品综合质量较好、成本相对较低的聚α烯烃(poly-alpha-olefin),简称PAO为最通用的主流产品,其粘度指数显著高于加氢处理基础油(按一般发动机油所用的PAO基础油的粘度指数可达130~140,且粘度级别高者其粘度指数亦较高,大分子的高粘度产品的粘度指数可达200以上),只是成本倍增,故其市场应用一直是在缓慢地增长着。

二我国PAO基础油的应用现状我国对PAO基础油早在19世纪70年代即已采用早期的蜡裂解工艺用蜡裂解所得轻馏分α-烯烃为原料,对PAO基础油成功研制,并已先后在抚顺、兰州、北京(燕山)三地炼厂小规模投产。

但由于我国长期以来经济建设发展相对滞后,对高档润滑油品的市场需求较少,因此PAO基础油市场发展迟缓。

改革开放后,伴随着不断引进高档汽车和各种先进工业设备,近年来我国PAO基础油市场已初步有了转机。

1.2009年我国市场上由国外公司进口的和国产的PAO基础油的销售应用情况(1)2009年全国合成油总用量约3万吨,其中PAO占25%。

国内进口基础油市场分析

引言

近年来国内经济的发展拉动了相关行业对润滑油的需求,而基础油作为润滑油的主要原材料,需求量也快速增加。

同时随着环保法规和排放标准的日益苛刻,国内对高档润滑油基础油的需求量也不断增加。

目前国内的基础油产量及水平已不能满足需求,每年都需要进口一定量的基础油来维持供需平衡,且近年来进口量持续增长。

中国的基础油市场也成为了全球主要基础油供应商竞争的热点地区。

1近年来我国进口基础油情况1.1概述近年来我国经济结束了之前两位数的增长,随着经济结构的调整,我国润滑油产业的发展也进入了一个换挡期。

但汽车等相关行业的快速发展推动了我国润滑油产业结构的调整,高档润滑油需求量明显增加。

与之相应的,基础油的需求,尤其是高档的Ⅱ、Ⅱ类基础油的需求量发生了巨大变化。

近年来我国基础油表观消费量整体上呈逐年上涨态势,但增速比较平缓。

见表1。

随着润滑油需求量的不断增加,我国基础油的供给已经明显不足,尽管近年来我国几套Ⅱ类油装置相继开车,但仍无法满足国内基础油需求,每年仍需要进口一定量的基础油来维持供需平衡,近年来我国基础油产量及进口量如表2所示。

纵观近年来我国基础油进口市场,以新加坡、韩国和XXX为首的周边国家和地区仍是我国基础油的主要来源。

进口品种中Ⅱ类油所占份额逐年减少,Ⅱ、Ⅱ类基础油份额明显增加。

进口基础油主要经由XXX、XX等关口进口至国内,再流向国内的贸易商或者国际油公司在华的炼厂。

1.2主要进口国(地区)

分析周边国家和地区一直是我国进口基础油的主要来源地,在20XX 年前,新加坡始终占据进口国头名,但20XX年韩国取代新加坡排名榜首,主要原因是SK公司30万t基础油装置的投产,使其加大对华的出口,从一定程度上推高了韩国进口量的增长。

另一方面,由于GS增加了国内的基础油代理商以及现代壳牌合资的65万t装置的全面出口,均在一定程度上推高了韩国基础油资源的进口量。

另外,随着中韩自贸区框架的确定,预计在未来一段时间,韩国对我国基础油的出口会继续稳中有升。

中国XXX基础油出口量一直维持稳定并逐年取代日本和俄罗斯站稳第三名位置,主要是由于台塑增加代理商数量刺激总量增长。

但是随着中国XXX中壳装置停工,今后中国XXX将无Ⅱ类油资源对国内出口。

随着韩国和新加坡基础油在国内的市场份额逐年稳固,日本基础油资源占比被逐年稀释,进口量也呈整体下滑趋势。

随着卡塔尔GTL项目开车后,该国基础油也开始大量流向中国市场,且进口量连年增长。

而随着Ⅱ类油需求的下降,俄罗斯基础油进口量占比逐年下滑,而前些年进口量较大的乌兹别克斯坦已经跌出进口量的前十名。

见表3。

1.3主要关口分析近年来我国主要的基础油贸易关口比较稳定,我国进口基础油主要经由XXX、XX和XXX等海关进口到我国,其中经由XXX和XX海关进口的基础油量明显大于其他海关。

见表4。

通过近年来对我国基础油贸易关口的监测,我国基础油资源流入的主要港口为:XXX、XX、拱北、XXX、深圳、XX、青岛、XXX黄埔。

次要港口为:大连、XXX、宁波、湛江等。

华东地区是我国基础油的重要消费地和周转地,这里集合了大部分的润滑油调合厂,

同时南通、太仓等地也是基础油重要的库存地,因此经由XXX海关进口的基础油量连年稳居榜首。

华北地区有较多外资油公司在华所设立的润滑油调合厂,因此经由XX海关进口到我国的基础油量也明显大于其他海关。

1.4主要进口商分析进口基础油经由贸易海关进口到我国后,最终由国内的基础油接货商接货后再做处理。

经调研,目前国内基础油接货商主要有两类,一部分是外资润滑油企业在华所设立的调合厂,另一部分为国内基础油的贸易商。

近年来随着高档基础油需求量的不断增加,俄罗斯、乌兹别克斯坦等国基础油的主要代理商进口量逐年减少,其市场份额也逐年稀释,而XXX、韩国等地区基础油代理商数量有所增加。

此外,近年来部分贸易商也开始尝试润滑油的调合生产业务。

2我国进口基础油市场展望受国内经济结构调整等因素影响,20XX年我国基础油进口量将维持在260万t水平。

尽管今年我国汽车市场发展速度有所放缓,但中国汽车后市场的需求量巨大,因此预计到20XX年,我国的基础油进口量将达到290万t。

从需求品种来说,随着环保法规的日益苛刻以及燃油经济性要求的不断提升,预计在未来国内Ⅱ、Ⅱ类高档基础油的需求及PAO的需求会不断提高。

3结束语近年来,随着我国经济的持续增长,国内基础油进口量年平均增长率保持在10%以上的增长。

以新加坡、韩国、XXX为首的周边国家和地区一直是我国基础油进口较多的地方,且巴林、印尼等国基础油近年来也大量涌入我国市场。

随着自贸区范围的进一步扩大以及台塑等炼厂增加其代理商,预计韩国、XXX等国家和地区资源会持续大量涌入我国市场。

XXX、XX和XXX海关是国内进口量最大的三个海

关,据调研经由XXX和XXX海关进口到我国的基础油大都来自新加坡、韩国和XXX;XX海关基础油主要来自日本、韩国。

国际油公司在华所设的独资或合资润滑油生产厂是进口基础油的主要使用者。

受国内经济结构调整等因素影响,20XX年我国基础油进口量维持在260万t 水平,随着我国汽车行业,尤其是乘用车行业的快速发展,预计到20XX年,我国的基础油进口量将达到290万t。