最新09第九章商业银行业务

- 格式:doc

- 大小:445.50 KB

- 文档页数:26

商业银行业务商业银行是指依法设立的、以吸收储蓄存款、开展各类贷款业务为主要经营活动的金融机构。

在我国,商业银行是金融体系的核心组成部分,对推动经济发展、服务实体经济具有重要作用。

商业银行业务主要分为存款业务、贷款业务、国际业务和金融市场业务等几个方面。

商业银行的存款业务是其最基本的业务之一。

商业银行通过吸收公众存款,为储户提供安全保障、流动性保障和利益增值的服务。

存款业务通常分为活期存款、定期存款和其他存款三类。

活期存款是指随时可以提取的存款,具有极高的流动性;定期存款是指按照存款期限约定一定利率的存款方式,可以按一定的利率收取利息,但在存款期限不到的情况下是无法提取的;其他存款指的是其他与活期、定期存款性质类似的存款方式。

贷款业务是商业银行的重要经营内容。

商业银行通过向企业和个人提供各类贷款资金,促进产业发展和个人消费。

贷款业务通常分为企业贷款和个人贷款两大类。

企业贷款主要包括流动资金贷款、投资贷款、房地产贷款等;个人贷款主要包括个人消费贷款、住房贷款、汽车贷款等。

商业银行通过一对多的模式,将吸收的储蓄存款转化为对实体经济的融资,推动经济的快速发展。

另外,商业银行还开展国际业务。

国际业务包括进出口贸易融资、外汇业务和国际结算等。

商业银行通过外汇业务,满足国内外客户在跨国贸易、投资等方面的资金需求,支持国家的对外经济合作和交往。

商业银行还经营金融市场业务,主要包括资金融通、证券投资和资产管理等。

商业银行通过各种金融工具,如债券、股票、基金等,参与金融市场的运作,提供多种金融产品和服务,为投资者和客户创造利润。

总的来说,商业银行作为金融行业的重要一员,其业务涵盖存款、贷款、国际业务和金融市场等各个方面。

商业银行通过吸储蓄存款,为实体经济提供资金支持,推动经济的发展和实体企业的成长。

同时,商业银行也为个人和企业提供各类金融服务,满足不同客户的资金需求,提升金融服务水平,为社会经济的良性发展做出积极贡献。

09第九章商业银行业务第九章 商业银行业务本章考察最重要的金融机构商业银行的主要经营业务。

商业银行是货币资金流通的中枢,其经营对社会货币资金从而社会经济的发展起着重要的作用。

一、银行的资产负债表 (一)银行的总资本及其流通如前所述,银行是把分散的社会货币资金集中起来加以再分配的金融机构。

银行的这一职能决定了其资本的两个特点:1. 社会性;2.虚拟性。

银行的总资本包括自有资本和借入资本两部分,其中借入资本即社会资本占了银行总资本的绝大部分。

一般来说,银行的自有资本很少超过银行总资本(即银行总资产)的10%。

银行主要通过出售存款来吸收社会资金,通过信贷来分配社会资金。

在银行持有的货币资本借助贷款和证券投资转换为生息资本后,留在银行手中的就只是贷款合同、债券和抵押票据等各种虚拟资本,它们代表了银行对他人的货币要求权。

如果借款人到期不能偿还债务,在没有担保品条件下,这些代表银行资本债权的凭证就成为废纸。

如果有担保品,银行或许还能收回一些资金。

银行资本的上述特点,决定了银行经营的以下特殊性。

1. 银行的生死取决于银行吸收存款和把存款保留在银行的能力。

没有新的存款银行很难有新的发展,而存款的大量流失可以使整个银行系统在顷刻之间瓦解。

2. 银行总资本的价值受到市场利率的很大影响。

因为虚拟资本的价值与市场利率成反比,所以,在市场利率大幅度上升时,银行总资本的市场价值会大大降低。

3. 银行总资本的质量,从根本上说,就是银行债务人资本的质量。

银行资本能否实现价值增值,既取决于银行对借款人的选择,又取决于一些宏观的和外部因素,如社会经济周期变化、汇率变化等对银行债务人的影响。

银行最主要的职能是金融中介或者说充当中间借贷人,银行资本的流通主要是借贷资本的流通,因此,我们以下只考察这种银行资本的流通,把借贷资本等同于银行资本。

这样的考察虽然不周全,但是能抓住重点。

银行资本的流通可以从总资本和自有资本两个角度考察。

从总资本的角度考察,银行资本的流通如下:⎪⎪⎭⎫⎝⎛→⎪⎭⎫ ⎝⎛→→⎪⎭⎫ ⎝⎛利润自有自本借入资本货币利息本金货币贷款和证券自有资本借入资本货币 银行首先以货币形式持有借入的和自有的资本,这就是银行业术语所说的准备金。

货币资本通过银行的信贷活动转化为生息资本,其中最主要的形式是贷款和证券,其在银行手中以各种借据和有价证券的形式存在。

在贷款和证券到期偿还后,银行资本又重新由借据和有价证券等虚拟资本形式转化为货币形式,即银行的准备金。

这些货币资金包括两个部分:银行资本,包括借入资本和自有资本,以及由这些生息资本生产的利息。

从一年的总利息收入中扣除银行一年的存款利息支出和经营支出,即得到银行来自信贷业务的年利润。

银行借入资本和自有资本总量即银行的总资产。

因此,从上式中得出的年利润率是资产利润率,是银行年利润与银行总资产(自有资本的借入资本之和)之比。

公众把自己的货币资金存入银行是为了赚取利息,而从收入来源看,银行资本绝大部分也都是赚取利息的生息资本。

但是,银行家经营银行的目的不是要赚取利息,而是要把自有资本作为经营资本增值,使自有资本获得不低于社会平均水平的利润率,而银行的存贷业务不过是实现这一目的的手段。

因此,我们可以银行资金的运动分解为作为生息资本的存款运动和作为货币经营资本的银行自有资本运动,即:⎩⎨⎧→⎩⎨⎧→→⎭⎬⎫自有资本及其利润存款及其利息货币证券本息贷款本息货币贷款和证券货币自有资本款存在上面的流通图示中,包含了存款作为生息资本的运动和银行自有资本作为货币经营资本的运动。

前者的目的是利息,后者的目的是利润。

利润率一般高于利息率,所以,在上面流通图示的最后阶段中,银行的存款利率低于银行的自有资本利润率。

然而,银行资金不论是自有的还是借入的,都赚取相同的贷款利率。

银行的自有资金利润率之所以高于存款利率,是因为存款资金作为贷款赚取的一部分利息成了银行自有资本的利润。

当然,实际上并不存在存款和银行自有资本两种不同的资本运动,它们实际上总是作为一个整体被借出和收回。

即使在观念上也不能把银行自有资本的流通与银行借入资本的流通截然分开,因为银行的自有资本本身也需要转化为生息资本才能作为货币经营资本赚取高于利息的利润。

银行总资本流通的显著特点是它与存款人的存款资金流通在时间上的不一致。

存款作为存款人的生息资本,虽被交给了银行,但仍然有自己的独立运动和流通周期,这个运动周期与银行总资本(资产)的运动周期在时间上不一致。

存款的运动周期时间较短,一般在一年以内,其中又以半年以内的为多;银行资产从货币到贷款再到货币的流通一般在半年以上,其中又以一年或一年以上的为多。

由此产生了银行资本流通中一个特有矛盾:存款资金作为银行总资本的一部分尚未完成其循环,存款本身已经到期,要求结束其作为生息资本的运动。

存款作为存款人的资金和它作为银行的资金在流通上的差别可以用下面的流程图表示:现金 → 存款 → 现金(存款+利息)现金 → 贷款 → 现金(贷款+利息) → 现金(存款本息和银行利润)存款人的资金运动银行的资金运动在同一货币既作为存款资金和又作为银行借贷资金,而作为银行资金的周转时间大于作为存款资金的周转时间的情况下,产生了银行到期用什么来偿还存款的问题。

显然,在贷款被偿还以前,银行只能用新吸收的存款来偿还到期存款。

因此,在银行资金周转时间大于存款资金周转时间条件下,一笔银行借贷资金的运动,可能包含了多个存款资金的运动。

例如,假定银行吸收的存款平均期限为三个月,而客户三个月期存款被银行用于平均期限为1年的贷款,那么,在一年内,该银行的存贷资金运动就会包含四个存款资金的运动:1月 3月 6月 9月 12月银行贷款周期存款1周期存款2周期存款3周期存款4周期如果经营正常,则在1年的周期结束时,收回的贷款可用于偿还最后借入的存款。

以上我们只对银行资本作为借贷资本的运动进行了考察,实际上,银行资本作为货币经营资本还通过为工商企业和个人提供货币资金管理业务赚取服务收入,因此,银行的利润中除了来自信用业务的部分外,还包括银行向社会提供货币管理服务的收入。

从服务收入中减去提供货币管理服务的费用,即得到来自这些业务的净收入。

(二)商业银行的资产负债表前面说过,商业银行作为货币经营机构的基本经营过程是:通过存款等负债筹措资金,然后将其中的绝大部分转借出去,形成到期回流的生息金融资产。

这种资金的运动被纪录在银行的资产负债表(The Bank Balance Sheet )上。

因此,要从一般形式上了解银行的资金运动和经营活动,我们只需对银行的资产负债表作一番考察就行了。

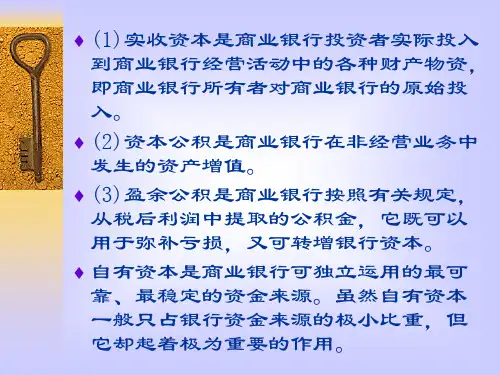

银行资本从来源和使用两个方面考察可以划分如下:资本来源:权益资本,存款和非存款借款; 资本使用:现金,证券,贷款,其他。

其中权益资本即银行的自有资本。

把银行总资本的来源记为银行负债,银行总资本的使用记为银行资产,就形成了银行的资产负债表。

因为来源和使用都是针对同一总资本而言的,所以,在银行的资产负债表上始终有:总资产 = 总债务 + 权益资本等式左边的项目即资产项目是关于银行如何使用其总资本的说明,右边是关于银行总资本的来源或所有权属性的说明。

虽然银行的总资产就是银行的总资本,但是,在银行业的术语中,资本一词往往专指银行的权益资本。

在银行业的术语中,自有资本,资本,净值,权益资本,所有者权益或股东权益等一般都是指同一对象。

在下面的章节中,为了简洁起见,除非有特别的说明,我们将用资产或者资金一词来表示包括银行借入资本在内的银行总资本,而资本一词则专门用来指银行的自有资本。

表格9.1是我国工商银行2000年年报中的资产负债表,表格9.2是美国国内八千多家已保险银行银行资产和负债的汇总数据。

通过表9.1和9.2可以知道,银行的资金来源中90%以上是负债,其中存款有占了大部分,而资产中大部分是贷款和证券(包括交易账户资产)等生息资产。

生息资产在两张表中占85%左右,其中贷款又占了主要部分。

包括拆放同业在内的银行贷款占总资产的比例,我国工商银行是63%左右,美国银行平均为65%左右。

我国工商银行的固定资产仅占总资产的2.3%左右,而美国银行这以比例更低,平均为1.2%左右。

表9.1 中国工商银行资产负债表日期:2000年12月31日金额单位:1亿人民币拆放同业1207.48 3.04 同业存放3086.35 7.77 贷款24135.91 60.74 同业拆放151.08 0.38 短期15371.69 38.68 借入款项240.01 0.60 中长期8764.22 22.06 发行债券0.21 0.00 减:呆帐准备103.77 0.26 短期证券投资7925.37 19.94 长期0.21 0.00 短期其他负债1900.87 4.78 中长期7925.37 19.94 所有者权益1873.66 4.72 减:投资风险准备 1.49 0.00 实收资本1674.17 4.21 固定资产926.16 2.33 资本公积12.04 0.03 减:累计折旧200.01 0.50 盈余公积135.09 0.34 其他资产2356.53 5.93 未分配利润52.36 0.13 资产总计39737.37 100.00 负债及所有者权益39737.37 100.00表9.2 美国已保险银行资产负债表日期:2001.6.30机构数:8,327全职雇员:1,690,393金额单位:1亿美元资料来源:美国联邦存款保险公司银行资金的增减和形态变化都会通过资产负债表表现出来。

用来分析银行资金数量和形态变化从而资产负债表变化的一个工具是T账户,这是一个高度简化的资产负债表。

一个客户到甲银行开立一个可以签发支票的存款账户,存入资金100元。

这样,银行的资金就会增加100元。

这既表现为银行负债的增加,同时又表现为资产的增加。

这用T账户来描述就是:甲银行假定甲银行将存款的90 转化为贷款。

这一资金形态变化可以用T账户描述为:甲银行而该银行的资产负债表因此将改变为:甲银行如果存款人在贷款到期之前就要取回自己的存款,甲银行必须为此再筹措100的资金。

在贷款即将偿还或者很快有新存款流入的情况下,银行可以通过向同业(其他银行)拆入短期资金(期限从1天到1个月不等)来解决其当前资金需要。

整个过程如下。

第一步:同业拆入(1)银行资产负债表的变化:(2)变化后的银行资产负债表:第二步:偿还存款(1)银行资产负债表的变化:(2)变化后的银行资产负债表:而借款人返还贷款所引起的资金回流则可以用T账户表示如下:第一步:贷款返还(1)银行资产负债表的变化:(2)变化后的银行资产负债表:银行现有的准备金将被用来偿还向同业的借款。

现在,银行必须尽快筹措新的存款资金,以便发放贷款和生产利润。