质量成本统计方法

- 格式:docx

- 大小:13.54 KB

- 文档页数:7

质量成本统计方法

全文共四篇示例,供读者参考

第一篇示例:

质量成本统计方法是企业评估产品和服务质量的重要工具,它能帮助企业发现和解决质量问题,降低生产成本,提高客户满意度。在全球竞争日益激烈的市场环境下,质量成本统计方法的应用变得越来越重要。本文将介绍质量成本统计方法的基本概念、分类、计算及应用。

一、质量成本统计方法的基本概念

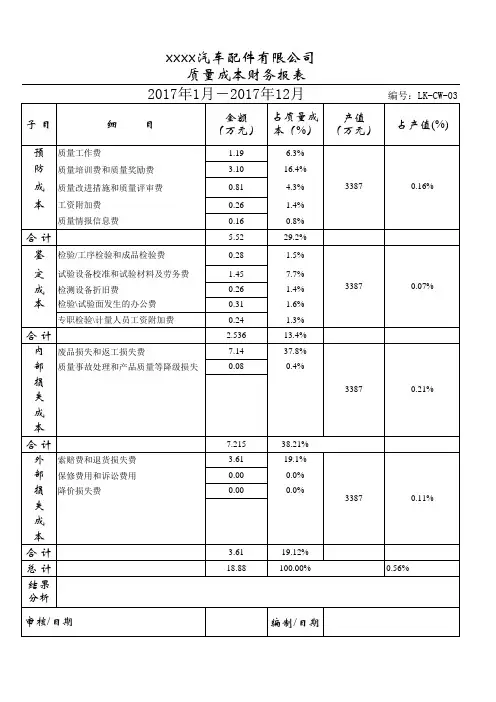

质量成本统计方法是一种用来度量、分析和评估企业质量管理活动中涉及的各种成本的方法。质量成本可分为四大类:内部失效成本、外部失效成本、预防成本和评价成本。内部失效成本是因为产品或服务在内部被检测到缺陷而产生的成本,例如废品、重工和报废费用;外部失效成本是因为产品或服务在客户端被检测到缺陷而产生的成本,例如退货、维修和赔偿费用;预防成本是为了预防内部和外部失效而进行的质量管理活动的成本,例如培训、检验和改进程序;评价成本是用于测量、检验和审查产品或服务质量的成本,例如检验设备和实验室费用。

根据质量成本的性质和作用,质量成本统计方法可分为传统质量成本和现代质量成本。传统质量成本主要关注产品质量的内、外部失效和预防成本,是企业质量管理评估的基本方法。现代质量成本则更注重过程质量的控制和改进,对评价成本的影响也较大。还有基于质量活动的质量成本、基于质量控制系统的质量成本和基于质量控制点的质量成本等不同分类方法。

在进行质量成本统计时,企业首先需要确定各项质量成本的具体数据。然后按照计算公式进行累加得出总质量成本。具体计算方法如下:

1. 内部失效成本=废品成本+重工成本+报废费用

2. 外部失效成本=退货成本+维修成本+赔偿费用

3. 预防成本=培训费用+检验费用+改进程序费用

4. 评价成本=检验设备费用+实验室费用

质量成本统计方法在企业的质量管理中具有广泛的应用价值。通过对质量成本的统计分析,企业可以发现产品和服务的质量问题,找出引起成本增加的根本原因,为改进产品设计、加强生产过程控制、提高供应商质量水平提供有力的支持。质量成本统计方法也可以帮助企业评估质量管理的效果,制定合理的质量成本控制策略,降低生产成本,提高企业竞争力。

第二篇示例:

质量成本统计方法是一种通过分析和记录各种质量相关成本来评估产品或服务质量的方法。质量成本主要包括预防成本、评估成本和内部和外部故障成本。通过对这些成本进行统计,企业可以了解其质量管理现状,发现问题和改进机会,从而提高产品或服务的质量,降低成本,提高竞争力。

预防成本是为了防止品质问题而采取的措施和活动所产生的费用。这些包括质量培训、质量计划、质量评估等成本。预防成本的主要目的是在产品或服务交付前防止缺陷的产生,从而提高质量水平,减少缺陷处理成本。通过统计和分析预防成本,企业可以了解投入到质量管理中的成本情况,评估这些成本是否有效,是否能够带来预期的效益,从而对质量管理活动进行调整和优化。

内部故障成本是因为产品或服务在生产中出现问题而产生的成本,包括废品和补救措施的成本。外部故障成本是因为产品或服务在使用中出现问题而产生的成本,包括保修、返修、索赔等成本。内部故障成本和外部故障成本的主要目的是弥补质量问题造成的损失,提高产品或服务的可靠性和稳定性。通过统计和分析内部故障成本和外部故障成本,企业可以了解产品或服务的质量问题点,识别根本原因,采取有效措施解决质量问题,从而降低成本,提高产品或服务的质量水平。

第三篇示例:

质量成本统计方法,顾名思义,是用于统计和分析企业质量成本的方法。质量成本是指为了保证产品或服务质量而发生的各种成本,包括预防成本、评估成本、内部失误成本和外部失误成本。通过统计和分析这些成本,企业可以发现质量问题的根源,制定改进措施,提高产品或服务质量,降低成本,提高竞争力。以下将介绍几种常用的质量成本统计方法。

1. 质量成本分类法

在进行质量成本统计之前,首先需要对成本进行分类。常见的分类方法包括:

- 预防成本:为了预防质量问题而发生的成本,如培训员工、研发新产品、执行质量管理体系等。

- 评估成本:为了评估产品或服务质量而发生的成本,如质量检验、产品检验、客户满意度调查等。

- 内部失误成本:由于内部质量问题而发生的成本,如废品损失、返工、报废等。

- 外部失误成本:由于外部质量问题而发生的成本,如客户退货、赔偿、维修等。

将成本按照以上四大类进行分类,可以更清晰地了解企业的质量成本构成,有助于分析和管理。

2. 质量成本统计表

质量成本统计表是用来记录各种质量成本的工具。通过统计表可以清晰地反映各类质量成本的数额及占比情况,有助于企业管理者了解质量成本情况,及时发现问题,制定对策。质量成本统计表通常包括以下内容:

- 预防成本:包括各项预防活动的成本及预防成本总额。

- 评估成本:包括各项评估活动的成本及评估成本总额。

- 内部失误成本:包括各项内部失误活动的成本及内部失误成本总额。

- 外部失误成本:包括各项外部失误活动的成本及外部失误成本总额。

通过对这些数据进行分析,可以找出质量成本的重点领域,有针对性地采取改进措施,提高产品或服务质量。

质量成本比率是指质量成本占销售收入的比率。通过计算这个比率,可以直观地了解企业质量成本在整体成本中所占比例,从而评估企业的质量水平。一般来说,质量成本比率越低,说明企业的质量水平越高。企业可以将质量成本比率与竞争对手进行比较,找出自身的竞争优势和劣势,有针对性地提高产品或服务质量,降低成本,提高盈利能力。

质量成本分析法是通过对质量成本数据进行深入分析,找出根本原因,制定改进措施的方法。通过对质量成本数据的横向比较和纵向比较,找出质量成本的主要来源和变化趋势,可以发现质量问题的深层次原因。如果内部失误成本较高,可能是由于生产过程中存在较大的缺陷率,导致废品增加,需要加强质量管控和培训员工;如果外部失误成本较高,可能是由于产品设计不合理或市场反馈不及时,需要改进产品设计和提高客户服务质量。通过对质量成本数据的深入分析,企业可以找出改进的关键点,制定切实可行的改进计划,提高产品或服务的竞争力。

质量成本统计方法是企业管理中的重要工具,通过对质量成本的统计和分析,可以帮助企业管理者全面了解企业质量状况,找出质量问题的根源,制定改进措施,提高产品或服务的质量水平,降低成本,增强企业的竞争力。企业应该根据自身情况选择适合的质量成本统计方法,并将其应用到实际管理中,持续改进,不断提升企业的整体绩效。【字数2000】

第四篇示例:

质量成本统计方法是一种用来分析和评估一个组织在生产过程中所发生的质量成本的方法。质量成本主要包括内部失败成本、外部失败成本、评价成本和预防成本四个方面。

内部失败成本是指在制造过程中由于质量不符合要求而造成的浪费和损失。这些成本包括废品、次品、返工和重做等,这些额外的工作和资源消耗增加了生产成本,并且会降低产品的质量和顾客满意度。

外部失败成本是指由于质量问题直接导致的与客户有关的问题,包括售后服务、维修和保养等成本。这些成本不仅会影响品牌声誉和客户忠诚度,还会增加公司的费用和负担。 评价成本是指为了确保产品质量符合标准而进行的各种测试、检查和验证的成本。这些评价过程需要专门的设备和人力资源,如果不能及时发现质量问题,可能会导致更高的内部和外部失败成本。

预防成本是指为了减少内部和外部失败成本而进行的预防措施的成本。这些措施包括培训员工、改善工艺、采用先进的技术和设备等,通过提前预防和发现质量问题,可以降低生产成本和提高产品质量。

在实际应用中,公司可以通过对这些质量成本进行统计和分析,发现生产过程中的瓶颈和问题点,及时采取措施进行改进和调整,从而提高产品质量、降低生产成本,增强竞争力。

质量成本统计方法也可以帮助公司更好地管理和控制质量成本,制定合理的预算和目标,评估和监控质量成本的变化和趋势,及时发现问题和调整方向,实现持续改进和优化生产管理。

质量成本统计方法是一个重要的管理工具,对于提高产品质量、降低生产成本、增强市场竞争力具有重要意义。公司应该重视质量成本统计方法的应用,不断完善和提升管理水平,实现可持续发展和长期成功。【这里说的是对质量成本两个字】