国际经济学关税PPT课件

- 格式:pptx

- 大小:289.13 KB

- 文档页数:22

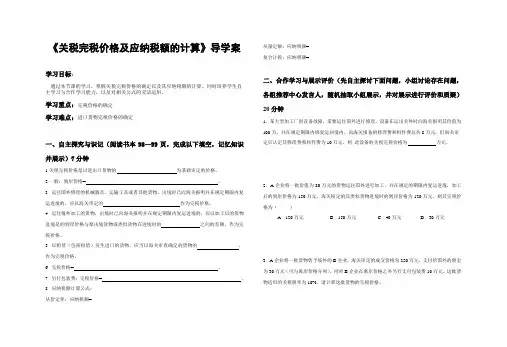

《关税完税价格及应纳税额的计算》导学案

学习目标:

通过本节课的学习,掌握关税完税价格的确定以及其应纳税额的计算。同时培养学生自主学习与合作学习能力,以及对相关公式的灵活运用。

学习重点:完税价格的确定

学习难点:进口货物完税价格的确定

一、自主探究与识记(阅读书本98—99页,完成以下填空,记忆知识并展示)7分钟

1.关税完税价格是以进出口货物的 为基础审定的价格。

2.一般:到岸价格= 。

3. 运往国外修理的机械器具、运输工具或者其他货物,出境时已向海关报明并在规定期限内复运进境的,应以海关审定的 作为完税价格。

4. 运往境外加工的货物,出境时已向海关报明并在规定期限内复运进境的,应以加工后的货物进境是的到岸价格与原出境货物或类似货物在进境时的 之间的差额,作为完税价格。

5. 以租赁(包括租借)发生进口的货物,应当以海关审查确定的货物的 ,作为完税价格。

6. 完税价格= 。

7. 另付包装费:完税价格= 。

8. 应纳税额计算公式:

从价定率:应纳税额= 从量定额:应纳税额=

复合计税:应纳税额=

二、合作学习与展示评价(先自主探讨下面问题,小组讨论存在问题,各组推荐中心发言人,随机抽取小组展示,并对展示进行评价和质疑)20分钟

1.某大型加工厂因设备故障,需要运往国外进行修理。设备在运出关外时向海关报明其价值为100万,并在规定期限内修复运回境内。向海关报备的修理费和料件费总共8万元,但海关审定后认定其修理费和料件费为10万元。则 此设备的关税完税价格为 万元。

五、简答题

1.简述构成常设机构营业场所必须具备的条件。

(1)必须是一个营业场所。没有任何规模上的范围限制。

(2)必须是固定的。有确定的地理位置,具有永久性。

(3)必须是企业用于进行全部或部分营业活动的场所。不是为本企业从事营业性质的准备活动或辅助活动,如仓储或样品陈列等的场所。

2.简述对转让定价进行调整的比较价格法。

(1)可比非受控价格法(CUP):即根据相同交易条件下非关联企业之间进行同类交易时所使用的非受控价格来调整关联企业之间不合理的转让定价。

(2)再销售价格法(RPM) ——比照市场标准的具体运用

即以关联企业间交易的买方(再销售方)将购进的货物再销售给非关联企业时的销售价格(再销售价格)扣除合理销售利润及其他费用(如关税)后的余额为依据,借以确定或调整关联企业之间的交易价格。

(3)成本加利润(CPLM)——组成市场标准的具体运用

即以关联企业发生的成本加上合理利润后的金额(组成市场价格)为依据,借以确定关联企业间合理的转让价格。

3.简述各国在实施税收管辖权时共同遵循的原则。

(1)以一种税收管辖权为主,以另一种税收管辖权为辅,即属地兼属人原则共同使用。收入来源地管辖权,居民管辖权,依据为从源征税,居民身份。

(2)不同国家的各有侧重。发达国家侧重于居民管辖权,发展中国家侧重于来源地管辖权。

(3)大多数国家兼用两种基本税收管辖权的同时,一般都同意并遵循收入来源地管辖权优先的原则。但是优先是有限的,不能完全排斥纳税人居住国的税收管辖权。

4.简述避税港的避税模式。

(1) 虚构避税港营业

基本途径:通过总公司或母公司将销售和提供给其他国家和地区的商品、技术和各项劳务服务,虚构为设在避税港受控公司的转手交易,从而将所得的全部或一部分滞留在避税港,或者通过贷款和投资方式再重新回流,以躲避原应承担的高税率国家的税收负担。

(2) 虚设避税港信托财产

基本途径:跨国纳税人在避税港设立一个受控的信托公司,然后把高税国财产转移到避税港,借以躲避有关税收。

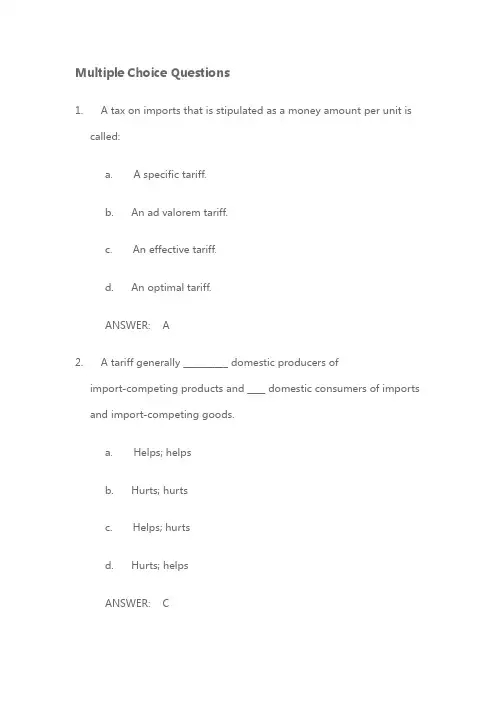

Multiple Choice Questions

1. A tax on imports that is stipulated as a money amount per unit is

called:

a. A specific tariff.

b. An ad valorem tariff.

c. An effective tariff.

d. An optimal tariff.

ANSWER: A

2. A tariff generally __________ domestic producers of

import-competing products and ____ domestic consumers of imports

and import-competing goods.

a. Helps; helps

b. Hurts; hurts

c. Helps; hurts

d. Hurts; helps

ANSWER: C 3. A tariff allows domestic producers of import-competing goods to:

I. Expand their own production and sales.

II. Raise the price they charge.

III. Begin to export their product.

a. I

b. I and II

c. I, II, and III

d. I and III

国际税收习题集与答案解析(中央财经大学)

《国际税收》习题及答案

第一章国际税收的概念和研究对象

一、单项选择题(在每小题列出的四个选项中只有一个选项是符合题目要求的,请将正确

选项前的字母填在题后的括号)

1.国际税收是一个()。

A.经济畴

B.历史围

C.社会畴

D.制度畴

2.国际税收是关于()。

A.发生在国家之间的一切税务关系

B.本国税制中有关涉外的部分

C.发生在国家之间的税收分配关系

D.对某些外国税制所进行的比较研究

3.下列选项中,属于国际税收的研究对象的是()。

A.各国政府处理与其管辖围的纳税人之间征纳关系的准则和规

B.各国政府处理与其管辖围的外国纳税人之间征纳关系的准则和规

C.各国政府处理与其它国家之间的税收分配关系的准则和规

D.各国政府处理它同外国籍跨国纳税人之间的税收征纳关系和与其他国家之间的税收分配关系的准则和规

4.下列选项中属于国际税收的研究围的是( )。

A.所得税问题

B.土地税问题

C.关税问题

D.消费税问题

5.下列关于国际税收与国际税务关系的区别表述正确的是()。 A.前者协调国家间经济贸易关系,后者协调国家间税收分配关系

B.前者主要涉及流转税和关税,后者主要涉及所得税和财产税

C.前者涉及国家间的财权利益分配,后者涉及国家间经济贸易关系

D.前者涉及国家间的经济贸易关系,后者涉及国家间的财权利益分配

二、多项选择题(在每小题列出的五个选项中有二至五个选项是符合题目要求的,请将正确选项前的字母填在题后的括号)

1.下列各项属于国际税收含义的有()。

A.国际税收不能脱离国家税收而单独存在

B.国际税收是指发生在国家间的一切税收关系

C.国际税收是对跨国所得的征税

D.国际税收是一种国家与国家之间的税收分配关系

E.国际税收是指各国税制中有关涉外的部分

2.下列税种属于国际税收的研究围的有()。

A.增值税

C.公司所得税

D.个人所得税