企业资产负债表和损益表模版

- 格式:doc

- 大小:94.50 KB

- 文档页数:3

公司财务账务表格模板

1. 资产负债表模板,资产负债表是公司财务状况的一个重要指标,它展示了公司在特定日期的资产、负债和所有者权益的情况。

资产负债表模板通常包括资产、负债和所有者权益三大部分,可以清晰地展示公司的财务状况。

2. 损益表模板,损益表反映了公司在一定时期内的经营成果,包括营业收入、营业成本、营业利润等项目。

损益表模板可以帮助公司清晰地了解自己的盈利状况,为经营决策提供重要参考。

3. 现金流量表模板,现金流量表反映了公司在一定时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动的现金流量。

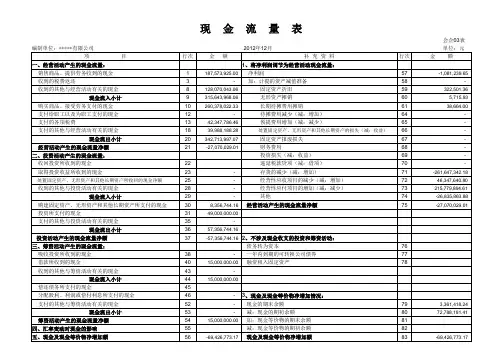

现金流量表模板可以帮助公司及时了解自己的现金状况,合理安排资金运作。

4. 总账模板,总账是公司所有账目的汇总表,记录了所有的交易和账目变动情况。

总账模板通常包括账户编号、日期、摘要、借方金额、贷方金额等项目,可以帮助公司清晰地记录和管理财务交易。

以上是一些常见的公司财务账务表格模板,它们可以帮助公司全面、准确地记录和管理财务信息,为公司的经营决策提供重要支持。

希望这些信息对你有所帮助。

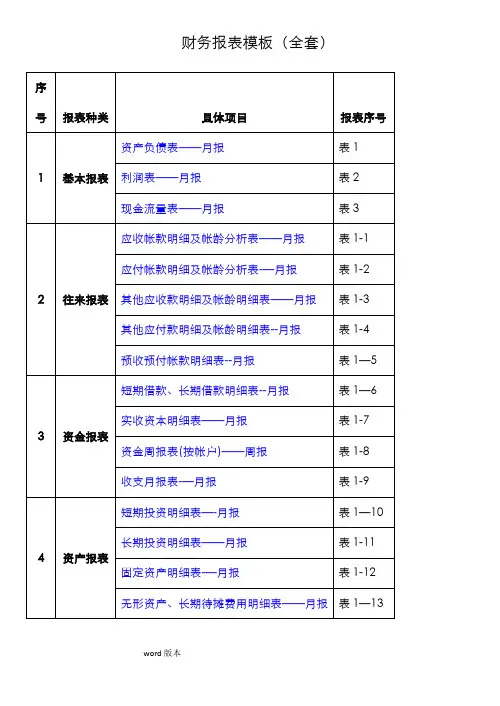

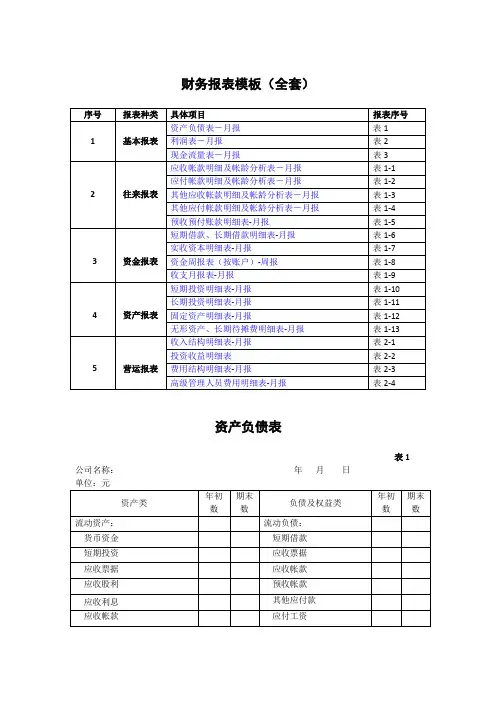

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元人:制表人:利润表表2 公司名称:年月日制表人:现金流量表表3 公司名称:年月日表人:单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1—1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1—3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1—5 公司名称:年月日单位:元短期借款、长期借款明细表表1—6 公司名称:年月日单位:元实收资本明细表表1—7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项.收支月报表表1—9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称: 年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1—12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1—13 公司名称:年月日单位:元收入结构明细表表2—1 公司名称:年月日单位:元投资收益明细表表2—2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称: 年月日单位:元。

深圳财务报表模板

在深圳,财务报表模板的具体格式和要求可能会根据不同公司和行业的需求有所不同。

然而,以下是一些财务报表的常见模板:

1. 资产负债表模板:

资产负债表是一种反映企业资产、负债和所有者权益状况的财务报表。

其模板通常包括以下部分:

- 资产部分:包括流动资产、长期投资、固定资产、无形资产、其他资产等。

- 负债部分:包括流动负债、长期负债、所有者权益等。

2. 损益表模板:

损益表是一种反映企业经营业绩的财务报表。

其模板通常包括以下部分:

- 销售收入:列出销售商品、提供劳务等的收入。

- 营业成本:列出与销售相关的成本,如原材料、人工成本等。

- 费用部分:列出与日常运营相关的费用,如员工薪酬、租金等。

- 利润部分:计算净利润,并列出所得税、红利等。

3. 现金流量表模板:

现金流量表是一种反映企业现金流动状况的财务报表。

其模板通常包括以下部分:

- 经营活动现金流量:列出与日常经营相关的现金流动。

- 投资活动现金流量:列出与投资相关的现金流动,如购买

与出售固定资产等。

- 筹资活动现金流量:列出与筹资相关的现金流动,如借款、发行股票等。

上述仅是一些财务报表的常见模板,具体的财务报表模板可能需要根据公司的经营情况和要求进行调整和定制。

建议根据所在公司的具体情况,向财务部门或专业财务咨询机构咨询并获取适用于深圳地区的财务报表模板。

三大财务报表模板(可以直接使用,可编辑实用优秀文档,欢迎下载)资产负债表编制单位:深圳市珠海分公司会计01表2021年12月31日单位:万元利润表会计02表现金流量表会计03表企业负责人:财务负责人:制表人:类别:年月日经理:经办人:进账日报表年月日职工薪酬分析表月份:年月页次:第页/共页商品进销存月报表年月单位:元短期投资月报表编号:日前:年月日长期投资月报表编号:日前:年月日企业融资成本分析表单位:元年度利润预算表预算编制单位:单位:元损益表年月编制单位:单位:元单位负责人:财会负责人:复核:制表:企业预计损失情况表单位负责人:财务负责人;制表人:固定资产累计折旧明细表年月日至年月日单位:元简单的月份应收账款明细表月份应收账款明细表主营业务收入明细表时间:年月单位:元盘点盈亏报告表编经营部门:年月日固定资产增加单经办人:制单:进账日报表年月日月份:年月页次:第页/共页年月单位:元编号:日前:年月日长期投资月报表编号:日前:年月日企业融资成本分析表单位:元预算编制单位:单位:元损益表年月企业预计损失情况表单位负责人:财务负责人;制表人:固定资产累计折旧明细表年月日至年月日单位:元简单的月份应收账款明细表月份应收账款明细表主营业务收入明细表时间:年月单位:元盘点盈亏报告表编经营部门:年月日固定资产增加单经办人:制单:类别:年月日经理:经办人:。

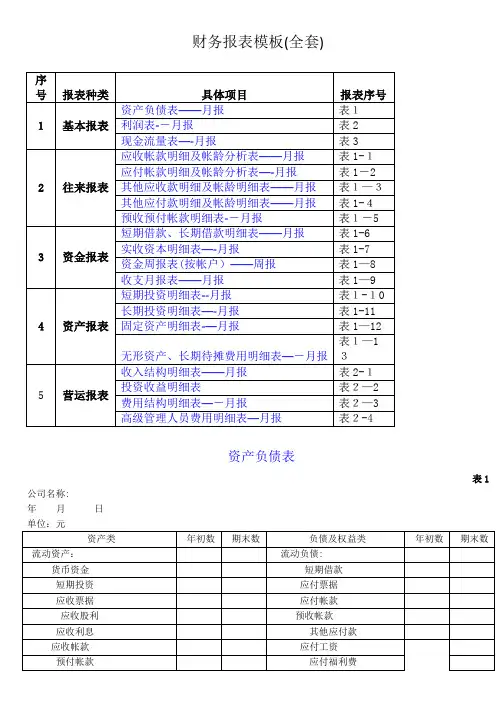

财务报表模板(全套)资产负债表表1公司名称:年月日单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人: 制表人:现金流量表表3公司名称:年月日单位:元补充资料单位负责人:财务负责人: 制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5短期借款、长期借款明细表表1-6实收资本明细表表1-7公司名称:年月日单位:资金周报表表1-8公司名称:年月日单位:元收支月报表表1-9公司名称:年月日单位:元本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12无形资产、长期待摊费用明细表表1-13收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才群人投资收益费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

![财务报表模板[全套]](https://uimg.taocdn.com/9cde2d29a66e58fafab069dc5022aaea998f410c.webp)

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1专业资料1应收帐款明细及帐龄分析表2专业资料应付帐款明细及帐龄分析表表1-3公司名称:说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团內单位的往来款项不必进行帐龄分析,只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1- 4年月日 单位:元说明:往来款项的帐龄分析仅针对集团外单位分析.对于集团内单位的往来款项不必进行帐龄分析.只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1-5专业资料其他应付款明细及帐龄分析表表1- 6公司名称: 年月日年月 单位:元日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:日单位:元实收资本明细表表资金周报表表1-8公司名称:年月日单位:元公司名称: 日上月结存:大额收支说明:序收入项目收入金额支出项目支出金额12345678910111214合计合计说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9年月单位:元短期投资明细表表1-10公司名称:年月长期投资明细表表固定资产明细表表112 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元专业资料精心整理。

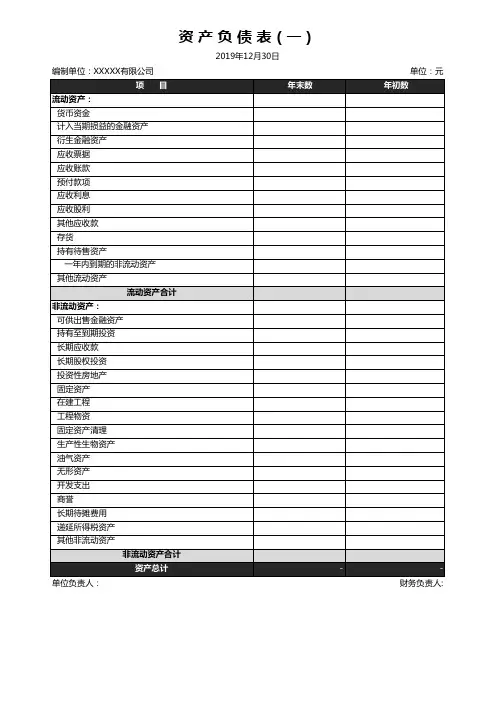

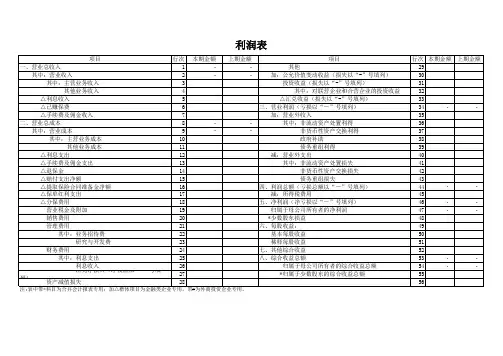

***.财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表 1-2 2往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-6实收资本明细表 --月报表 1-7 3资金报表资金周报表(按帐户) --周报表 1-8收支月报表 --月报表 1-9短期投资明细表 --月报表 1-10 4资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12***.无形资产、长期待摊费用明细表--月报表 1-13收入结构明细表 --月报表 2-1投资收益明细表表 2-25营运报表费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资***.预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 : 流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 : 专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计***.在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数***.一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:.制表人:现金流量表公司名称:月日单位:元表3年行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计.经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄1 年以内1-2 年2-3 年 3 年以上对方名称期末余额比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

会计报表季度报表的模版会计报表是企业向内外部利益相关方展示财务状况和业绩的重要工具,其中季度报表是企业每个季度期末编制的财务报表。

季度报表主要包括资产负债表、利润表和现金流量表。

下面将详细介绍这三个报表的模板和内容。

1.资产负债表:资产负债表是反映企业在特定日期的资产、负债和所有者权益的状态。

其模板一般分为三个部分:资产、负债和所有者权益。

具体内容如下:(1)资产部分包括:-流动资产:包括现金、应收账款、存货等能在短期内变现的资产。

-非流动资产:包括固定资产、无形资产、长期投资等无法短期变现的资产。

(2)负债部分包括:-流动负债:包括短期借款、应付账款、预收款等需在短期内偿还的负债。

-非流动负债:包括长期负债、递延所得税等需在较长时间内偿还的负债。

(3)所有者权益部分包括:-股本:包括普通股、优先股等股本构成。

-资本公积:包括资本溢价等与股本相关的资本账户。

-盈余公积:包括盈余留存、公积金等盈余分配的资金账户。

2.利润表:利润表是反映企业在特定时期内营业收入、成本和税前利润等信息的报表。

其模板一般分为两个部分:收入和费用。

具体内容如下:(1)收入部分包括:-营业收入:包括销售收入、服务收入等与企业主营业务相关的收入。

-其他收入:包括利息收入、投资收益等与企业非主营业务相关的收入。

(2)费用部分包括:-营业成本:包括原材料成本、人工成本等与企业主营业务相关的成本。

-营业费用:包括销售费用、管理费用等与企业经营活动相关的费用。

-财务费用:包括利息费用、汇兑损益等与企业融资活动相关的费用。

3.现金流量表:现金流量表是反映企业特定时期内现金流入、流出和净变动的报表。

其模板一般分为三个部分:经营活动、投资活动和筹资活动。

具体内容如下:(1)经营活动部分包括:-经营活动现金流入:包括销售商品、提供劳务收到的现金等与企业经营活动相关的现金流入。

-经营活动现金流出:包括购买商品、支付给职工以及支付的税费等与企业经营活动相关的现金流出。

企业财务报表模板一、简介企业财务报表是企业管理者用来检查企业财务状况的重要工具,也是企业报告的重要组成部分。

企业财务报表的模板可以帮助企业管理者更加有效地掌握企业财务状况,从而更好地进行企业决策。

二、企业财务报表模板1. 资产负债表资产负债表是企业财务报表的重要组成部分,它可以帮助企业管理者更加清晰地了解企业财务状况,从而更好地进行企业决策。

资产负债表的模板可以让企业管理者更加方便地查看企业的资产、负债和所有者权益,从而更好地掌握企业财务状况。

2. 损益表损益表是反映企业收入、支出和利润情况的重要报表,它可以帮助企业管理者更加精确地掌握企业的财务状况。

损益表的模板可以让企业管理者更加清晰地查看企业的收入、支出和利润,从而更好地进行企业决策。

3. 现金流量表现金流量表是反映企业现金流动情况的重要报表,它可以帮助企业管理者更加准确地掌握企业的财务状况。

现金流量表的模板可以让企业管理者更加清晰地查看企业的现金流入、现金流出和现金余额,从而更好地进行企业决策。

三、企业财务报表模板的应用企业财务报表模板的应用可以帮助企业管理者更加有效地掌握企业财务状况,从而更好地进行企业决策。

例如,一家企业通过使用资产负债表模板,可以清晰地查看资产、负债和所有者权益,从而更好地掌握企业财务状况;通过使用损益表模板,可以清晰地查看企业的收入、支出和利润,从而更好地进行企业决策;通过使用现金流量表模板,可以清晰地查看企业的现金流入、现金流出和现金余额,从而更好地进行企业决策。

四、总结企业财务报表模板是企业管理者用来检查企业财务状况的重要工具,其中包括资产负债表模板、损益表模板和现金流量表模板。

企业财务报表模板的应用可以帮助企业管理者更加有效地掌握企业财务状况,从而更好地进行企业决策。

附件8 :资产负债表年月日单位:元资产行年初数期末数负债及所有者行年初数期末数次权益次流动资产:流动负债:货币资金 1 短期借款30短期投资 2 应付票据31应收票据 3 应付帐款32应收帐款 4 预收帐款33减:坏帐准备 5 其他应付款34应收帐款净额 6 应付工资35预付帐款7 应付福利费36应收补贴款8 未交税金37其他应收款9 未付利润38存货10 其他未交款39待摊费用11 预提费用40待处理流动资产12 一年内到期41 净损失的长期负债一年内到期的长13其他流动负债42 期债券投资其他流动资产14流动负债合计43流动资产合计15 长期负债:长期投资:长期借款44长期投资16 应付债券45固定资产:长期应付款46 固定资产原价17 其他长期负47债减:累计折旧18 其中:住房周转48金固定资产净值19固定资产清理20 长期负债合计49在建工程21 递延税项:待处理固定资产22 递延税款贷项50 净损失固定资产合计23无形资产及递延资负债合计51 产:无形资产24 所有者权益:递延资产25 实收资本52资本公积53无形资产及递延资26 盈余公积54产合计其他长期资产:其中:公益金55 其他长期资产27 未分配利润56 递延税项:所有者权益合计57 递延税款借项28资产总计29 负债及所有者58附件 9:一、营业业务收入项目减:营业业务成本主营业务税金及附加二、主营业务利润销售费用管理费用减:财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税五、净利润权益总计利润表年月日单位:元行1次本月数本年累计数234567101112131415161718。