资产负债表水平分析垂直分析模板

- 格式:doc

- 大小:140.00 KB

- 文档页数:8

短期借款的减少对于减轻企业的偿债压力是相当有利的,应付账款增加,在一定程度上占用他人资金。

应交税费和应付股利增长幅度较大,特别是应付股利尤为突出,达到1127.41%,这对公司的信誉会产(2)本年度股东权益增加了2022529473,增长幅度为17.64%,对权益总额的影响为1

资本结构的分析评价:

(1)从静态方面看,该公司所有者权益比重为38.21%,负债比重为61.79%,资产负债率较高,财务风险相

(2)从动态方面分析,所有者权益比重下降了5.27,负债的比重下降了5.41%,资本结

款增加,在一定程度上占用他人资金可以使企业获得更多机会,但企业的信用状况不一定值得信赖达到1127.41%,这对公司的信誉会产生不同程度的影响。

响为11.85%。

主要是由递延所得税负债所引起的。

.79%,资产负债率较高,财务风险相对较大。

资本结构相对比较稳定,财务实力有所上升。

一:资产负债表水平分析表单位:万元评价:1.从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

进一步分析可发现:(1)流动资产本期增加10100万元,增长幅度为4.62%,使总资产规模增长了1.03%。

非流动资产本期增加39300万元,增长幅度为5.14%,使总资产规模增长了4.00%。

两者合计使总资产增加了49400万元,增长幅度为5.03%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为4.36%,使总资产规模增长了2.80%,是非流动资产中对总资产变动影响最大的项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映了企业在固定资产项目上占用的资金,其一方面受企业购入新的机器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为20.85%,使总资产规模增长了0.90%,其本身的增幅较大。

对外投资的增加说明企业扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为3.30%,对总资产的影响为0.31%,对公司未来经营有积极作用。

(3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:A.货币资金本期增长10000万元,增长的幅度为25.00%,对总资产的影响为 1.02%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要是有利的,同时因从资金利用的效果等深入分析。

B.应收账款的增加。

应收账款本期增加9500万元,增幅为61.29%,对总资产的影响为0.97%。

该项目会对流动资金有一定影响,因对公司年度销售规模、信用政策和收账政策综合深入评价,做好应收账款的控制工作。

第1篇一、前言财务报告是企业经济活动的重要记录,通过对财务报表的分析,可以全面了解企业的财务状况、经营成果和现金流量。

本报告旨在通过对某企业2021年度财务报表的垂直分析,揭示其财务状况和经营成果,为管理层提供决策参考。

二、企业概况某企业成立于2000年,主要从事某行业产品的研发、生产和销售。

经过多年的发展,企业已形成了一定的市场份额,具有较强的行业竞争力。

2021年,企业实现营业收入10亿元,净利润5000万元。

三、垂直分析内容本报告将从资产、负债、所有者权益、收入、成本、费用和利润等七个方面进行垂直分析。

(一)资产1. 流动资产:2021年,企业流动资产总额为8亿元,同比增长10%。

其中,货币资金为2亿元,同比增长20%;应收账款为1.5亿元,同比增长15%;存货为4.5亿元,同比增长5%。

流动资产的增长主要得益于应收账款和货币资金的增加。

2. 非流动资产:2021年,企业非流动资产总额为3亿元,同比增长5%。

其中,固定资产为2亿元,同比增长10%;无形资产为1亿元,同比增长2%。

非流动资产的增长主要得益于固定资产的增加。

(二)负债1. 流动负债:2021年,企业流动负债总额为6亿元,同比增长15%。

其中,短期借款为2亿元,同比增长30%;应付账款为3.5亿元,同比增长10%;预收账款为0.5亿元,同比增长20%。

流动负债的增长主要得益于短期借款和应付账款的增加。

2. 非流动负债:2021年,企业非流动负债总额为2亿元,同比增长10%。

其中,长期借款为1.5亿元,同比增长20%;长期应付款为0.5亿元,同比增长10%。

非流动负债的增长主要得益于长期借款的增加。

(三)所有者权益2021年,企业所有者权益总额为3亿元,同比增长10%。

其中,实收资本为2亿元,同比增长20%;资本公积为0.5亿元,同比增长10%;盈余公积为0.5亿元,同比增长10%。

所有者权益的增长主要得益于实收资本的增加。

(四)收入2021年,企业营业收入为10亿元,同比增长10%。

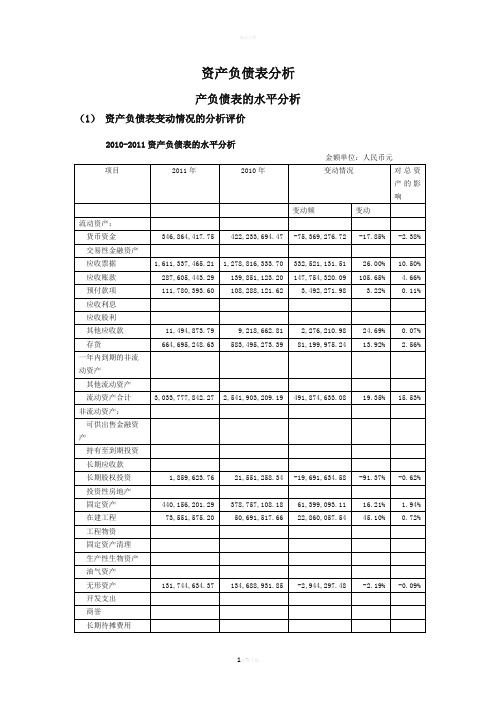

资产负债表结构分析案例_资产负债表水平分析和垂直分析资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元项目 2011年 2010年变动情况对总资产的影响变动频变动流动资产:货币资金346,864,417.75 422,233,694.47 -75,369,276.72 -17.85% -2.38% 交易性金融资产应收票据 1,611,337,465.21 1,278,816,333.70 332,521,131.51 26.00% 10.50% 应收账款287,605,443.29 139,851,123.20 147,754,320.09 105.65% 4.66% 预付款项111,780,393.60 108,288,121.62 3,492,271.98 3.22% 0.11% 应收利息应收股利其他应收款 11,494,873.79 9,218,662.81 2,276,210.98 24.69% 0.07% 存货664,695,248.63 583,495,273.39 81,199,975.24 13.92% 2.56% 一年内到期的非流动资产其他流动资产流动资产合计 3,033,777,842.27 2,541,903,209.19 491,874,633.08 19.35% 15.53% 非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资 1,859,623.76 21,551,258.34 -19,691,634.58 -91.37% -0.62% 投资性房地产固定资产440,156,201.29 378,757,108.18 61,399,093.11 16.21% 1.94% 在建工程73,551,575.20 50,691,517.66 22,860,057.54 45.10% 0.72% 工程物资固定资产清理生产性生物资产油气资产无形资产 131,744,634.37 134,688,931.85 -2,944,297.48 -2.19% -0.09% 开发支出商誉长期待摊费用递延所得税资产 37,118,747.73 40,128,526.02 -3,009,778.29 -7.50% -0.10% 其他非流动资产非流动资产合计684,430,782.35 625,817,342.05 58,613,440.30 9.37% 1.85% 资产总计 3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% 流动负债:短期借款交易性金融负债应付票据 1,024,095,943.41 903,656,592.47 120,439,350.94 13.33% 3.80% 应付账款736,287,139.96 677,211,504.26 59,075,635.70 8.72% 1.86% 预收款项300,964,188.52 240,423,978.7260,540,209.80 25.18% 1.91% 应付职工薪酬 62,371,896.64 38,102,839.52 24,269,057.12 63.69% 0.77% 应交税费54,210,310.26 77,053,586.61 -22,843,276.35 -29.65% -0.72% 应付利息应付股利7,295,662.33 -7,295,662.33 -100.00% -0.23% 其他应付款125,508,255.70 74,456,215.24 51,052,040.46 68.57% 1.61% 一年内到期的非流动负债其他流动负债流动负债合计 2,303,437,734.49 2,018,200,379.15 285,237,355.34 14.13% 9.00% 非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 非流动负债合计99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 负债合计2,402,588,814.35 2,120,127,850.15 282,460,964.20 13.32% 8.92% 所有者权益(或股东权益):实收资本(或股本) 532,800,000.00 532,800,000.00 0.00 0.00% 0.00% 资本公积16,746,848.17 16,746,848.17 0.00 0.00% 0.00% 减:库存股专项储备盈余公积145,433,776.90 113,303,065.98 32,130,710.92 28.36% 1.01% 一般风险准备未分配利润620,639,185.20 384,742,786.94 235,896,398.26 61.31% 7.45% 所有者权益合计 1,315,619,810.27 1,047,592,701.09 268,027,109.18 25.59% 8.46% 负债和所有者权益总计3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% (1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元(1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

进一步分析可以发现:第一,流动资产本期增加了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增加了58,613,440.30元,增长幅度为9.37%,使总资产增长了1.85%。

两者合计使总资产本期增加550,488,073.38元,增长幅度为17.38%。

第二,本期总资产的增长主要体现在流动资产的增长上。

如果仅这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各个项目有不同程度的增减变动,但其增长主要体现在以下几个方面:一是应收票据的大幅度增加。

应收票据的本期增长额为332,521,131.51元,增长的幅度为26.00%,对总资产的影响为10.50%。

应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的增加代表公司资产的增加。

应收票据的增加有很多优点:a,上市公司应收帐款因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外”的利息收入;d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急需的周转。

二是应收账款的增加。

应收账款本期增加额为147,754,320.09元,增长幅度为105.65%,对总资产的影响为4.66%。

资产负债表水平分析垂直分析Final revision on November 26, 2020贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析资产负债趋势分析表总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了%,2012年又比2011年增长了%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,元上升到2011年的9,497,489,元,2012年达到了9,544,172,元。

两年的增长率分别为%和%。

从相对额来说,负债总额占资金来源的比例从%下降为%,2012年又进一步下降到%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的%降低为2012年的%,下降了个百分点。

长期负债占资金来源的比例由%上升到%,2012年又降低为%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,元上升到25,403,379,元,占负债和所有者权益的比例由%上升到%,上升率个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656, 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,元,增长幅度为%,使总资产规模增长了%。

资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2021-2021资产负债表的水平分析1〕从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38 元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

进一步分析可以发现:第一,流动资产本期增加了491,874,633.08 元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增加了58,613,440.30 元,增长幅度为9.37%,使总资产增长了1.85%。

两者合计使总资产本期增加550,488,073.38 元,增长幅度为17.38%。

第二,本期总资产的增长主要表达在流动资产的增长上。

如果仅这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各个工程有不同程度的增减变动,但其增长主要表达在以下几个方面:一是应收票据的大幅度增加。

应收票据的本期增长额为332,521,131.51 元,增长的幅度为26.00%,对总资产的影响为10.50%。

应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的增加代表公司资产的增加。

应收票据的增加有很多优点:a,上市公司应收帐款因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外〞的利息收入;d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急需的周转。

二是应收账款的增加。

应收账款本期增加额为147,754,320.09 元,增长幅度为105.65%,对总资产的影响为4.66%。