东财版基础会计账户与复式记账

- 格式:ppt

- 大小:1.42 MB

- 文档页数:5

财务会计之账户与复式记账1. 引言财务会计是管理一家企业或组织财务活动的重要部分。

其中,账户和复式记账是财务会计中的基本概念和操作。

本文将详细介绍账户和复式记账的定义、原理、应用以及相关注意事项。

2. 账户的定义与分类2.1 定义账户是用于记录和跟踪组织或个人财务事务的工具。

每个账户都对应着特定的财务项目,例如银行账户、现金账户、应收账款、应付账款等。

2.2 分类账户可以按照性质和用途进行分类,常见的账户分类包括:•资产账户: 记录组织或个人拥有的经济资源,例如现金、银行存款、固定资产等。

•负债账户: 记录组织或个人所欠的债务,例如应付账款、贷款等。

•权益账户: 记录组织或个人的所有权益,例如股东权益、所有者权益等。

•收入账户: 记录组织或个人的收入来源,例如销售收入、利息收入等。

•费用账户: 记录组织或个人的花费和费用,例如采购成本、租金等。

3. 复式记账的原理与步骤3.1 原理复式记账是一种记录财务交易的方法,基于“借贷记账法”。

根据该原理,每个财务交易都会同时涉及到至少两个账户,一个账户被借方记录,一个账户被贷方记录。

借贷双方的金额应该相等,保持资产总额和负债总额相等。

3.2 步骤复式记账的步骤如下:1.确定财务交易的借贷方向。

通常,资产的增加通过借方记录,负债和所有者权益的增加通过贷方记录,收入通过贷方记录,费用通过借方记录。

2.选择适当的账户来记录交易。

根据交易的性质和影响,选择对应的账户进行借方或贷方记录。

3.记录交易金额。

在借方和贷方账户中记录交易涉及的金额。

4.确保借贷平衡。

对所有进行借贷记录的账户,确保借贷金额相等,保持资产总额和负债总额相等。

4. 账户和复式记账的应用4.1 账户的应用账户在财务会计中具有重要的应用价值,包括:•提供准确和实时的财务信息,帮助管理者作出合理的决策。

•跟踪和记录财务交易,便于审计和监督。

•提供基础数据用于编制财务报表。

4.2 复式记账的应用复式记账在财务会计中被广泛应用,主要包括:•记录、核对和归档每一笔财务交易,确保财务数据的准确性和完整性。

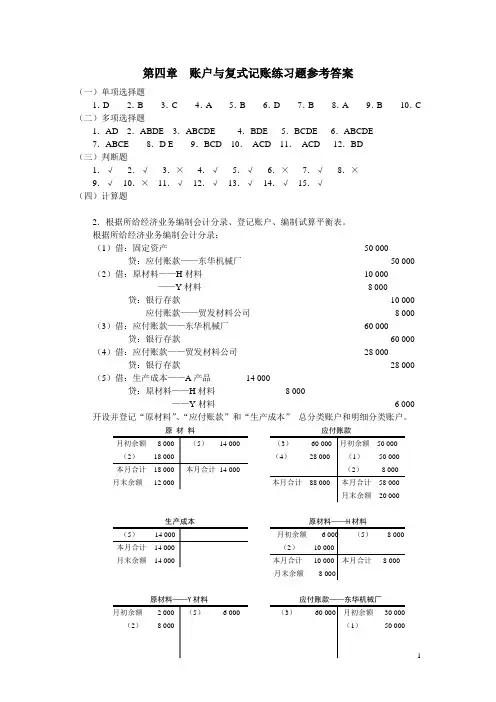

第四章账户与复式记账练习题参考答案(一)单项选择题1.D 2.B 3.C 4.A 5.B 6.D 7.B 8.A 9.B 10.C (二)多项选择题1.AD 2.ABDE 3.ABCDE 4.BDE 5.BCDE 6.ABCDE7.ABCE 8.D E 9.BCD 10.ACD 11.ACD 12.BD(三)判断题1.√2.√3.×4.√5.√6.×7.√8.×9.√10.×11.√12.√13.√14.√15.√(四)计算题2.根据所给经济业务编制会计分录、登记账户、编制试算平衡表。

根据所给经济业务编制会计分录:(1)借:固定资产50 000 贷:应付账款——东华机械厂50 000 (2)借:原材料——H材料10 000——Y材料8 000 贷:银行存款10 000 应付账款——贸发材料公司8 000 (3)借:应付账款——东华机械厂60 000 贷:银行存款60 000 (4)借:应付账款——贸发材料公司28 000 贷:银行存款28 000 (5)借:生产成本——A产品14 000贷:原材料——H材料8 000——Y材料 6 000 开设并登记“原材料”、“应付账款”和“生产成本”总分类账户和明细分类账户。

原材料应付账款月初余额8 000 (5)14 000 (3)60 000 月初余额50 000(2)18 000 (4)28 000 (1)50 000本月合计18 000 本月合计14 000(2)8 000月末余额12 000 本月合计88 000 本月合计58 000月末余额20 000生产成本原材料——H材料(5)14 000 月初余额 6 000 (5)8 000本月合计14 000 (2)10 000月末余额14 000 本月合计10 000 本月合计8 000月末余额8 000原材料——Y材料应付账款——东华机械厂月初余额 2 000 (5) 6 000 (3)60 000 月初余额30 000 (2)8 000 (1)50 0001本月合计8 000 本月合计 6 000 本月合计60 000 本月合计50 000月末余额 4 000 月末余额20 000应付账款——贸发材料公司生产成本——A产品(4)28 000 月初余额20 000 (5)14 000(2)8 000 本月合计14 000本月合计28 000 本月合计8 000 月末余额14 000月末余额0编制“总分类账户与明细分类账发生额及余额试算平衡表”(见表4—5)。

会计实务优秀获奖文档首发!会计基础学习:账户和复式记账的基本概念【会计实务精选文档

首发】

基础会计学习之账户和复式记账

一、会计科目:

指的是按照经济内容对各个会计要素进行分类所形成的项目。

二、账户:

是根据会计科目设置的,具有一定结构,用来分类、连续地记载各项业务,反映各会计要素增减变化情况和结果的一种手段。

三、单式记账法:

是对每一项经济业务只通过一个账户单方面登记,一般只记现金收付及人欠和欠人事项。

四、复式记账法:

指的是对每一笔经济业务,都要以同等金额在两个或两个以上相互联系的账户中进行登记的一种方法。

五、借贷记账法:

是用借和贷作为记账符号的一种复式记账法。

六、账户对应关系:

即一个账户的借方与另一个或另几个账户的贷方相对应,或者一个或几个账户的借方与另一个账户的贷方相对应。

账户之间的这种互相依存关系称为账户的对应关系。

七、对应账户:

发生对应关系的账户称为对应账户。

八、会计分录:。