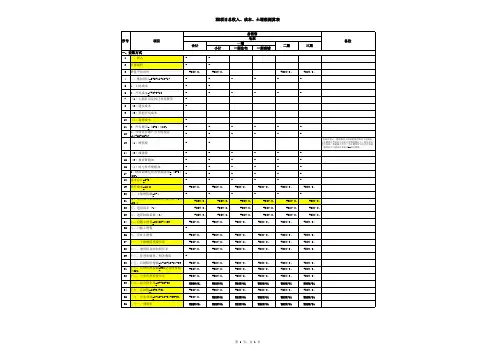

房地产项目计提增值税金及附加表格(含公式)

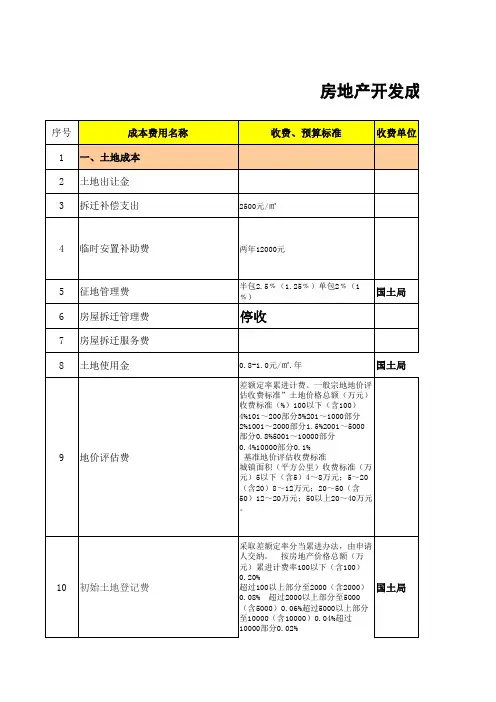

- 格式:xls

- 大小:28.50 KB

- 文档页数:1

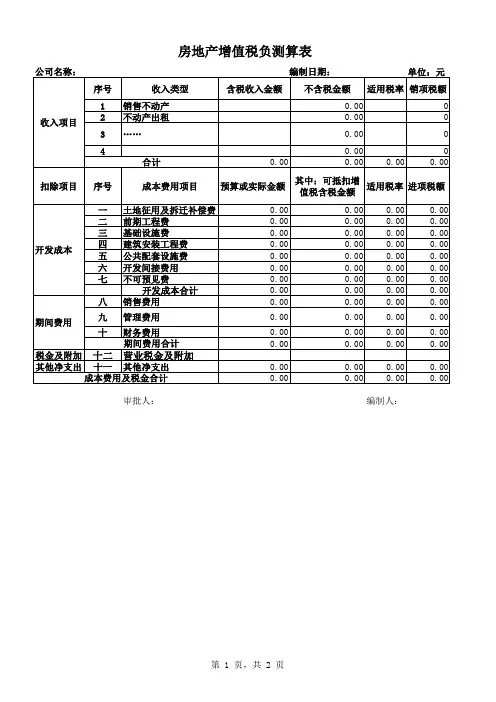

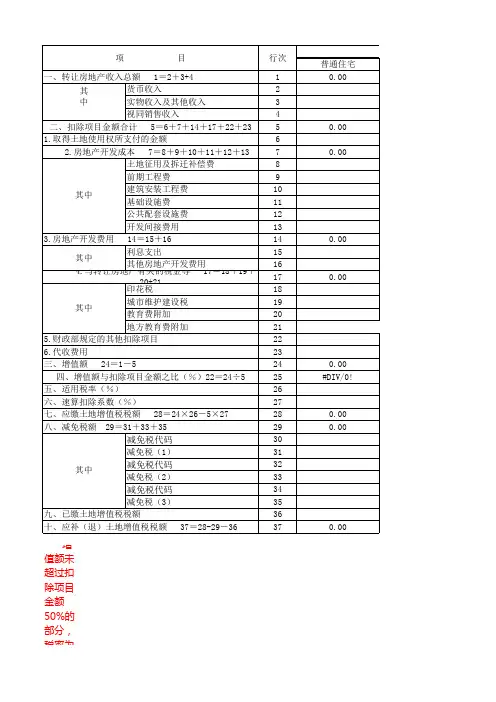

用EXCEL计算房地产企业应交土地增值税土地增值税是对转让国有土地使用权、地上建筑物及其附着物并收取收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。

其税率实行四级超率累进税率,见下表:级增值额与扣除税率速算扣除数项目金额的比率系数1不超过50%的部分3002超过50%-100%的部分40 53超过100%-200%的部分50154超过200%的部分6035土地增值税在实际计算过程中涉及大量的数据,人工计算难免会出现失误,用Excel则能很轻松解决这个问题,且能大大提高工作效率,下面作者将与大家共同讨论一下用Excel计算房地产开发企业土地增值税。

在完成下面工作之前我们先假设一个前提,即财务费用中的利息支出,能够按房地产项目计算分摊并能够提供金融机构有效证明,且利息金额不超过按商业银行同类同期贷款利率计算的金额。

第一步:建立Excel工作表,取名为“土地增值税”,在工作表的A1、B1、C1、D1、E1、F1、G1、H1、I1、J1、单元格分别输入与房地产销售有关的收入、与房地产开发有关的税金、取得土地使用权所支付的费用、房地产开发成本、财务费用、房地产开发间接费用、其他扣除项目、允许扣除项目之和、土地增值额、应交土地增值税。

第二步:输入公式在F2单元格输入“=*5%”,代表房地产开发间接费用按取得土地使用权所支付的费用与房地产开发成本之和的5%扣除;在G2单元格输入“=*20%”代表房地产开发企业按取得土地使用权所支付的费用与房地产开发成本之和,加计20%扣除;在H2单元格输入“=B2 C2 D2 E2 F2 G2”,此公式用于计算准予扣除项目之和;在I2单元格输入“=A2-H2”,此公式用于计算土地增值额;在J2单元格输入“=IF)))”。

这样,计算增值税的公式全部录入完毕,下面我们举例说明公式的运用。

如某房地产开发公司发生如下数据,收入总额5000万元、与收入对应的税金为万元、购入土地使用权支付的费用为1000万元,房地产开发成本为2500万元、财务费利息支出100万元,将上述数据分别输入A2、B2、C2、D2、E2单元格,则在F2、G2、H2、I2、J2由Excel自动计算数据分别为175、700、、、,即该房地产开发公司应缴纳土地增值税万元。

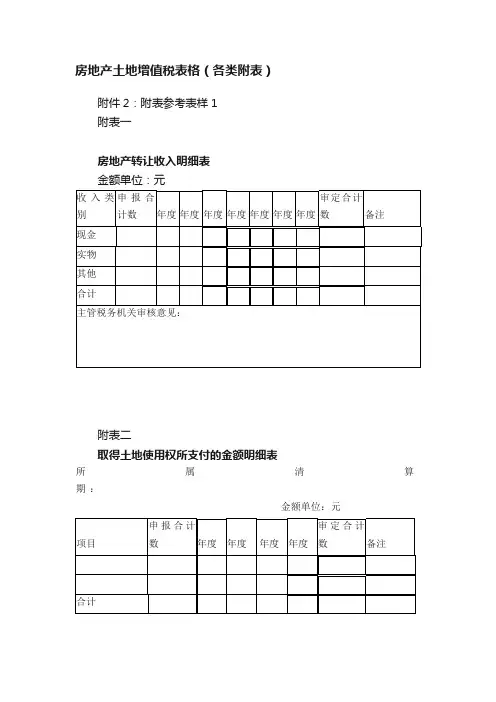

房地产土地增值税表格(各类附表)

附件2:附表参考表样1

附表一

房地产转让收入明细表

金额单位:元

附表二

取得土地使用权所支付的金额明细表

所属清算期:

金额单位:元

附表三

土地征用及拆迁补偿费明细表

金额单位:元

附表四

前期工程费明细表

金额单位:元

附表五

建筑安装工程费明细表

金额单位:元

附表六

基础设施费明细表

金额单位:元

附表七

公共配套设施费明细表

金额单位:元

附表八

开发间接费明细表

金额单位:元

附表九

利息支出明细表

金额单位:元

附表十

与转让房地产有关税金缴纳情况明细表

金额单位:元

附表参考表样2

附表一

与收入相关的面积明细申报表

附表二

转让房地产收入明细申报表

附表三

扣除项目及成本结转明细申报表

附表四

取得土地使用权所支付的金额明细申报表

附表五

前期工程费明细申报表

附表六

建筑安装工程费明细申报表

附表七

基础设施费明细申报表

附表八

公共配套设施费明细申报表

附表九

开发间接费用明细申报表

附表十

利息支出明细申报表

附表十一

扣除项目汇总申报表

附表十二

与转让房地产有关的税金明细申报表。

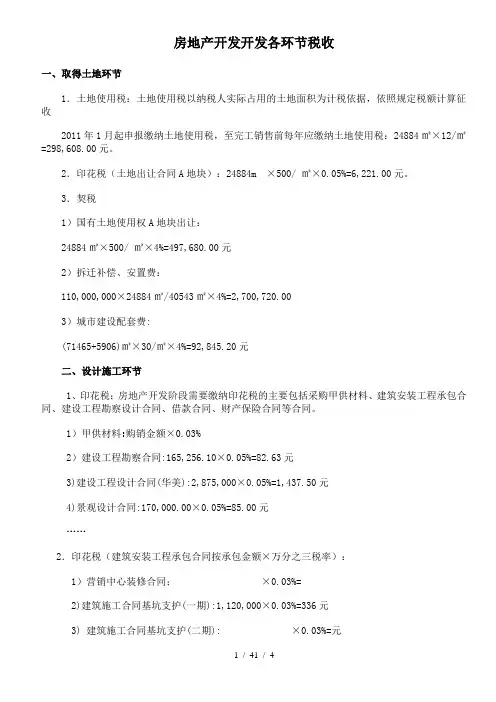

房地产开发开发各环节税收一、取得土地环节1.土地使用税:土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收2011年1月起申报缴纳土地使用税,至完工销售前每年应缴纳土地使用税:24884㎡×12/㎡=298,608.00元。

2.印花税(土地出让合同A地块):24884m×500/ ㎡×0.05%=6,221.00元。

3.契税1)国有土地使用权A地块出让:24884㎡×500/ ㎡×4%=497,680.00元2)拆迁补偿、安置费:110,000,000×24884㎡/40543㎡×4%=2,700,720.003)城市建设配套费:(71465+5906)㎡×30/㎡×4%=92,845.20元二、设计施工环节1、印花税:房地产开发阶段需要缴纳印花税的主要包括采购甲供材料、建筑安装工程承包合同、建设工程勘察设计合同、借款合同、财产保险合同等合同。

1)甲供材料:购销金额×0.03%2)建设工程勘察合同:165,256.10×0.05%=82.63元3)建设工程设计合同(华美):2,875,000×0.05%=1,437.50元4)景观设计合同:170,000.00×0.05%=85.00元……2.印花税(建筑安装工程承包合同按承包金额×万分之三税率):1)营销中心装修合同;×0.03%=2)建筑施工合同基坑支护(一期):1,120,000×0.03%=336元3) 建筑施工合同基坑支护(二期): ×0.03%=元4) 建筑施工合同土石方工程(一期):800,000.00×0.03%=240元建筑施工合同土石方工程(二期)5)建安合同(泸州七建司一期及地下车库)99,000,000×0.03%=2,970.00元6)自来水管道安装工程合同:(预付10万,一期120万,二期70万)(100,000.00+1,200,000.00+700,000.00)×0.03%=600.00元7)其他如供电、燃气、通讯线路安装、电视等,均按承包金额×万分之三税率……3.印花税(借款合同):银行及其他金融组织和借款人签订的借款合同借款金额×0.05%4 .财产保险合同:包括财产、责任、保证、信用等保险合同:按收取的保险费收入金额×0.1%三、房产销售环节1.营业税及附加(销售不动产):24,510,750.001)营业税=预售收入×5%:445,650,000.00×5%=22,282,500.002)城建税附加=营业税×5%:22,282,500.00×5%=1,114,125.003)教育费附加=营业税×3%:22,282,500.00×3%=668,475.004)地方教育费附加=营业税×2%:22,282,500.00×2%=445,650.002.土地增值税(预交) :土地增值税预征的计税依据为纳税人转让房地产取得的收入。

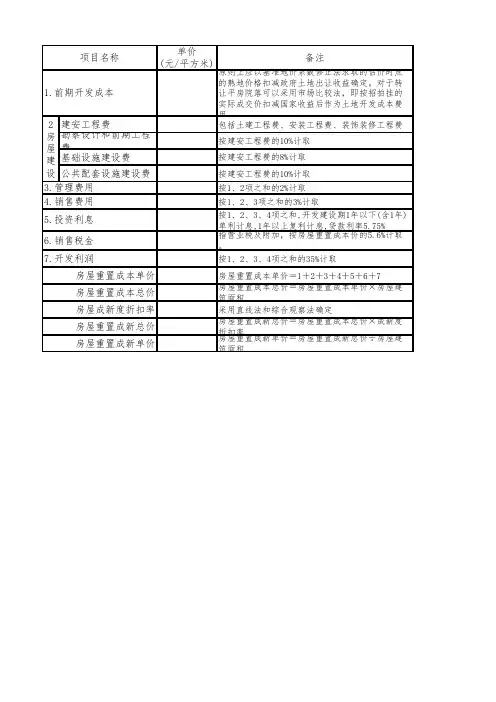

单价

(元/平方米)原则上应以基准地价系数修正法求取的估价时点的熟地价格扣减政府土地出让收益确定。

对于转让平房院落可以采用市场比较法,即按招拍挂的实际成交价扣减国家收益后作为土地开发成本费用建安工程费包括土建工程费、安装工程费、装饰装修工程费勘察设计和前期工程费按建安工程费的10%计取

基础设施建设费按建安工程费的8%计取

公共配套设施建设费按建安工程费的10%计取

按1、2项之和的2%计取

按1、2、3项之和的3%计取

按1、2、3、4项之和,开发建设期1年以下(含1年)单利计息,1年以上复利计息,贷款利率5.75%指营业税及附加,按房屋重置成本价的5.6%计取。

按1、2、3、4项之和的35%计取

房屋重置成本单价=1+2+3+4+5+6+7

房屋重置成本总价=房屋重置成本单价×房屋建筑面积

采用直线法和综合观察法确定

房屋重置成新总价=房屋重置成本总价×成新度折扣率房屋重置成新单价=房屋重置成新总价÷房屋建筑面积项目名称备注

1.前期开发成本3.管理费用4.销售费用房屋重置成新单价2房屋建设6.销售税金7.开发利润房屋重置成本单价房屋重置成本总价房屋成新度折扣率房屋重置成新总价5.投资利息。

附件(一)

根据唐山市房地产转让有关规定,房地产转让当事人应当依法缴纳税费,若估价对象以评估总值发生转让,预计应纳税费如下:

预计税费计算表

告2016年第14号),估价对象为2016年5月1日之后取得项目,但由于企业方未能提供相关的进项税额,故本次测算采用简易征收进项测算增值税,提请报告使用人注意。

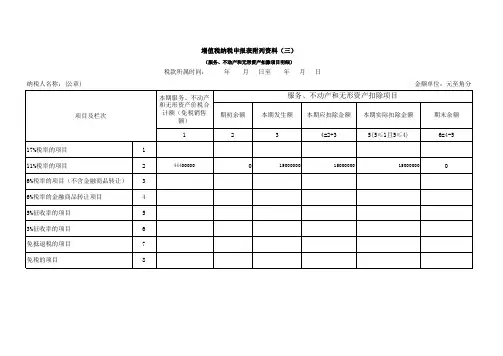

2.根据《土地增值税清算管理规程》(国税发[2009]91号)规定,在企业拒不缴纳纳税资料的,可实行核定征收。

由于本次评估委托方未能提供相关纳税资料,且未能提供土地增值税的评估报告,本次土地增值税按核定征收计算。

3.根据《关于加强土地增值税征管工作的通知》(国税发[2010]第53号)规定:核定征收率原则上不得低于5%,各省级税务机关要结合本地实际,区分不同房地产类型制定核定征收率。