第三章 财务报表分析

- 格式:pptx

- 大小:356.62 KB

- 文档页数:10

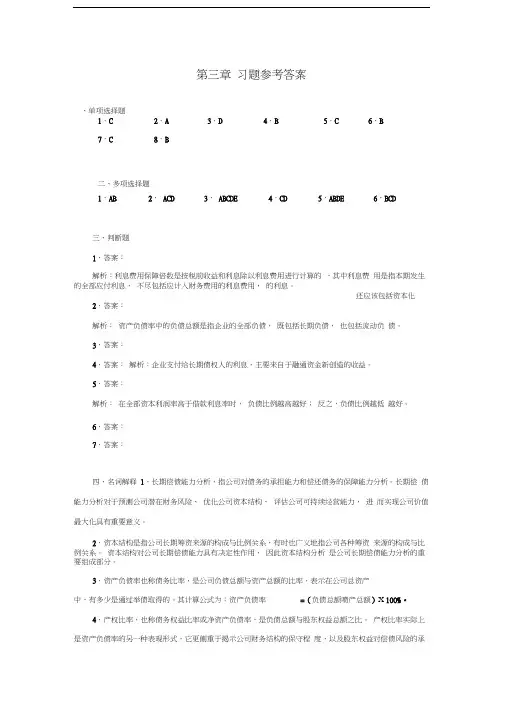

第三章练习与答案一、单选题1、ABC公司是一个有较多未分配利润的工业企业。

下面是上年度发生的几笔经济业务,在这些业务发生前后,速动资产都超过了流动负债.请回答下列问题(即从每小题的备选答案中选择一个正确答案,将该答案的英文字母编号填入题内的括号)。

(1)长期债券投资提前变卖为现金,将会()。

A.对流动比率的影响大于对速动比率的影响B.对速动比率的影响大于对流动比率的影响C.影响速动比率但不影响流动比率D.影响流动比率但不影响速动比率答案:B解析:长期债券投资提前变现,使现金增加,流动负债不变,因此会影响流动比率和速动比率,可将C、D排除。

现金是速动资产项目,因此,流动比率和速动比率当分子增加相同金额现金时,速动比率变化幅度要大,应当选择B。

假设流动比率=2/1;速动比率=1.5/1,两个指标的分子同时增加1,则流动比率变为(2+1)/1=3,速动比率变为( 1.5+1)/1=2.5,所以流动比率的变动率=(3-2)/2=50%,速动比率的变动率=(2.5-1.5)/1.5=66.67%(2)将积压的存货若干转为损失,将会()。

A.降低速动比率B.增加营运资本C.降低流动比率D.降低流动比率,也降低速动比率答案:C解析:将积压存货转为损失,因为存货不是速动资产项目,所以不会影响速动比率,则可将A、D排除。

存货减少,流动资产则减少,因此营运资本会降低,则应排除B。

C为正确选择。

(3)收回当期应收账款若干,将会()。

A.增加流动比率B.降低流动比率C.不改变流动比率D.降低速动比率答案:C解析:收回应收账款使现金增加,应收账款减少相同金额,流动资产合计不变,因此流动比率和速动比率都不会变化,则应排除A、B、D,C为正确选项。

(4)赊购原材料若干,将会()。

A.增大流动比率B.降低流动比率C.降低营运资本D.增大营运资本答案:B解析:赊购原材料使流动资产和流动负债等额增加,所以营运资本不变,则应排除C、D。

第三章习题参考答案、单项选择题1.C 7.C 2.A8.B3.D4.B5.C6.B二、多项选择题1.AB2.ACD3.ABCDE4.CD5.ABDE6.BCD三、判断题1.答案:解析:利息费用保障倍数是按税前收益和利息除以利息费用进行计算的,其中利息费用是指本期发生的全部应付利息,不尽包括应计入财务费用的利息费用,的利息。

2.答案:解析:资产负债率中的负债总额是指企业的全部负债,既包括长期负债,也包括流动负债。

3.答案:4.答案:解析:企业支付给长期债权人的利息,主要来自于融通资金新创造的收益。

5.答案:解析:在全部资本利润率高于借款利息率时,负债比例越高越好;反之,负债比例越低越好。

6.答案:7.答案:四、名词解释1.长期偿债能力分析,指公司对债务的承担能力和偿还债务的保障能力分析。

长期偿债能力分析对于预测公司潜在财务风险、优化公司资本结构、评估公司可持续经营能力,进而实现公司价值最大化具有重要意义。

2.资本结构是指公司长期筹资来源的构成与比例关系,有时也广义地指公司各种筹资来源的构成与比例关系。

资本结构对公司长期偿债能力具有决定性作用,因此资本结构分析是公司长期偿债能力分析的重要组成部分。

3.资产负债率也称债务比率,是公司负债总额与资产总额的比率,表示在公司总资产中,有多少是通过举债取得的。

其计算公式为:资产负债率=(负债总额喷产总额)X 100%。

4.产权比率,也称债务权益比率或净资产负债率,是负债总额与股东权益总额之比。

产权比率实际上是资产负债率的另一种表现形式,它更侧重于揭示公司财务结构的保守程度,以及股东权益对偿债风险的承还应该包括资本化受能力。

其计算公式为:产权比率=(负债总额我东权益)x 100%。

5.权益乘数,表明公司的资产总额是股东权益的多少倍。

该指标表示公司的股东权益支撑着多大规模的投资,是常用的财务杠杆计量工具。

权益乘数越大,说明公司对负债经营利用得越充足,财务风险也就越大,债权人受保护程度也越低。

第1篇目录第一章引言第二章财务报告概述第三章财务报表分析第四章财务比率分析第五章财务报表综合分析第六章财务报表分析工具与方法第七章财务报表分析在实际中的应用第八章财务报表分析的风险与注意事项第九章总结第一章引言随着市场经济的发展,企业财务报告分析已成为企业管理者、投资者和分析师等各界人士关注的重要领域。

财务报告是企业对外展示其财务状况、经营成果和现金流量等方面的信息窗口。

通过对财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、发展潜力等,为决策提供有力支持。

本电子书旨在为读者提供系统、全面的财务报告分析知识,帮助读者掌握财务报告分析的技巧和方法。

第二章财务报告概述2.1 财务报告的定义与作用2.2 财务报告的构成2.3 财务报告的编制原则2.4 财务报告的披露要求第三章财务报表分析3.1 资产负债表分析3.1.1 资产分析3.1.2 负债分析3.1.3 股东权益分析3.2 利润表分析3.2.1 收入分析3.2.2 成本费用分析3.2.3 利润分析3.3 现金流量表分析3.3.1 经营活动现金流量分析3.3.2 投资活动现金流量分析3.3.3 筹资活动现金流量分析第四章财务比率分析4.1 偿债能力比率4.1.1 流动比率4.1.2 速动比率4.1.3 资产负债率4.2 运营能力比率4.2.1 存货周转率4.2.2 应收账款周转率4.2.3 总资产周转率4.3 盈利能力比率4.3.1 毛利率4.3.2 净利率4.3.3 净资产收益率4.4 发展能力比率4.4.1 营业收入增长率4.4.2 净利润增长率4.4.3 资产增长率第五章财务报表综合分析5.1 财务报表综合分析的意义5.2 财务报表综合分析方法5.2.1 趋势分析法5.2.2 对比分析法5.2.3 因素分析法5.3 财务报表综合分析案例第六章财务报表分析工具与方法6.1 财务报表分析软件6.2 数据分析软件6.3 财务模型构建6.4 案例分析第七章财务报表分析在实际中的应用7.1 投资决策7.2 信贷决策7.3 企业并购7.4 企业绩效评价第八章财务报表分析的风险与注意事项8.1 数据来源风险8.2 分析方法风险8.3 分析结论风险8.4 注意事项第九章总结通过对财务报告的分析,可以全面了解企业的经营状况和财务状况,为决策提供有力支持。