基础会计说课大赛课件

- 格式:ppt

- 大小:49.71 MB

- 文档页数:26

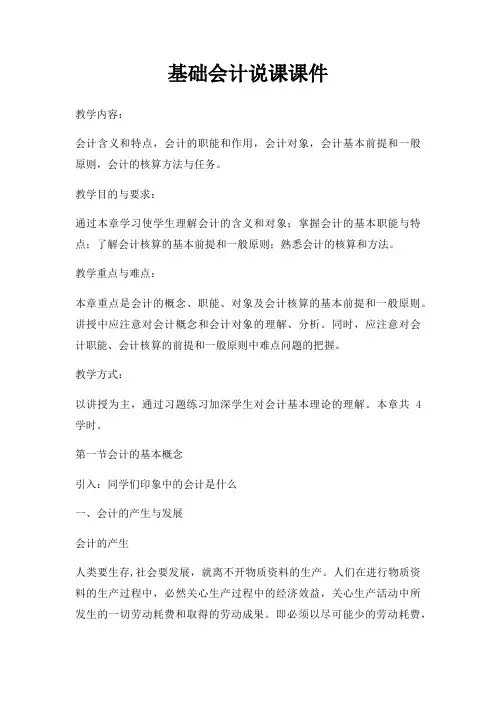

基础会计说课课件教学内容:会计含义和特点,会计的职能和作用,会计对象,会计基本前提和一般原则,会计的核算方法与任务。

教学目的与要求:通过本章学习使学生理解会计的含义和对象;掌握会计的基本职能与特点;了解会计核算的基本前提和一般原则;熟悉会计的核算和方法。

教学重点与难点:本章重点是会计的概念、职能、对象及会计核算的基本前提和一般原则。

讲授中应注意对会计概念和会计对象的理解、分析。

同时,应注意对会计职能、会计核算的前提和一般原则中难点问题的把握。

教学方式:以讲授为主,通过习题练习加深学生对会计基本理论的理解。

本章共4学时。

第一节会计的基本概念引入:同学们印象中的会计是什么一、会计的产生与发展会计的产生人类要生存,社会要发展,就离不开物质资料的生产。

人们在进行物质资料的生产过程中,必然关心生产过程中的经济效益,关心生产活动中所发生的一切劳动耗费和取得的劳动成果。

即必须以尽可能少的劳动耗费,取得尽可能大的劳动成果,以满足人类不断增长的物质和文化生活的需要。

要实现这一点,就必须对物质资料的生产过程进行记录、计算比较与分析,以加强经济管理,提高经济效益。

用来记录、计算劳动耗费和劳动成果的行为就是会计活动。

自从人类社会有了生产,就产生了会计活动。

它是管理生产经营过程,提高经济效益的重要手段。

会计的发展会计是社会生产发展到一定阶段的产物,也是人们为组织和管理生产经营活动而产生并不断得到发展的科学。

生产力水平不同,会计活动的范围和方法不同。

1.古代会计原始社会阶段,生产力水平低,人们对于自己从事的生产活动最初只能用头脑来记忆。

随着生产过程的日益复杂和劳动成果的不断增多,人们开始用石子、树枝来计量,后来发展到“结绳记事”,在木板和石板上刻契等。

此时的会计只是生产者的一种附带职能,核算相当简单。

奴隶社会后期,随着生产的发展和剩余产品的出现,需要记录的事项日益增加,会计才逐渐从生产职能中分离出来,成为一项独立的职能。

封建社会时期,主要核算朝廷官府的钱、粮、财、赋、税等收支活动。